传统行业最大的特征是边际成本不会趋近于零。边际成本是生产N件产品或提供N份服务之后,再增加1件的成本。比如某航班增加一位乘客,飞机折旧、机场起降服务费、燃油成本、空乘服务成本都没有变化,但要多提供一份价值50元的餐食,则边际成本就是50元。

再看一家汽车企业:年产10万辆,单位成本8万元,毛利润率2万元。8万元成本当中,6万元是采购与自制零部件的成本,2万元是设备折旧。前面的6万元是可变成本、多生产一辆就要多支出一份;后面的2万是固定成本,在设计产能内,产量越高每辆车分摊的就越少。假设该厂设计产能为年产20万辆,固定资产投资100亿,摊销期为5年,年产10万时每辆车分摊2万元折旧。年产20万时,每辆分摊1万元折旧,生产成本降至7万元,毛利润增至3万元。

互联网公司则不同,花1亿做内容及买流量、1亿租服务器及带宽,每天可承载1亿PV。不论每天浏览量是1000万、2000万,还是5000万、8000万,网站成本不变,而广告收入可能翻几倍。

传统企业的看家本领是成本控制,同类企业毛利润率差几个百分点就足以决定生死存亡。互联网企业则不然,省钱绝非成功之道,花钱大手大脚的“败家子”经常胜出。从谷歌到腾讯,越是成功的互联网企业,福利越是令人“发指”。

除成本控制之外,成功的传统企业各有各的独门秘籍。海底捞靠服务赢得口碑,定价高且顾客盈门。海天味业的产品结构大有学问,调味酱实际上是酱油的副产品,蚝油生产可以平滑主产品的季度性波动、提高设备、劳动力的利用率,还可与酱油、调味酱共享销售渠道。

本篇将通过永辉(纯线下)、京东(纯线上)、苏宁易购(线上+线下)三家典型公司毛利润率的研究,发现较有潜力的商业模式。

永辉毛利润率

永辉的营收划分方式与京东完全相同(2018年京东服务性收入近460亿,占营收的9.9%),这给了我们比较线上零售与线下零售哪个利润率更高的机会。

或许有人认为电商没有庞大线下门店,负担轻,利润率必然高于线下零售。电商没有门店却要通过其它方式获客,流量成本越来越高。自营电商还要负担把商品妥送消费者的成本。最终谁的利润率高还不一定。

最近十年,永辉毛利润率稳中有升,2018年其毛利润156亿、毛利润率22.1%。京东利润率经过五、六年攀升后进入“平台”。2018年、2019年H1,京东毛利润率分为14.3%、14.9%。看来永辉“赢了”。

永辉等线下零售企业编制报表时,从营收扣除采购成本(含购买支出及需要承担的仓储、运输成本)就得到毛利润,卖场租赁、销售薪酬乃至保洁、修理、折旧都被列入销售费用。

京东的卖场是虚拟的线上平台,永辉的卖场是租赁并运营的线下门店。为公平起见,比较京东、永辉毛利润率时,至少要从永辉毛利润中剔除销售费用。

京东毛利润也有埋伏——履约费用。物流及配送支出是自营电商必须负担的成本,而不是可花可不花的“费用”。消费者从门店拎走所购商品永辉就算履约了,京东还有送货上门的支出(覆约成本),这笔钱也应从毛利润中剔除。

永辉从毛利润中剔除销售费用得到“毛利润*”,进而算出的“毛利润率*”不及毛利润率的三分之一。例如2018年永辉毛利润率为22.1%,剔除销售费用后毛利润率*为5.8%。

京东从毛利润中剔除覆约成本,2018年“毛利润率*”为7.3%,2019年H1为8.5%,均高于永辉。

看来还是京东毛利润率高,是否说明“自营电商毛利润率高于线下门店”?

还不能下结论!因为服务性收入毛利润率远高于零售业务、剔除该影响因素才能对两家零售业务的利润率进行比较。

京东、永辉都没有分别披露零售、服务两类业务的毛利润。只好假设服务收入毛利润率为60%,然后在此基础上进行粗略推算:

2018年,京东服务性收入460亿,占营收的9.9%。假设毛利润率为60%,可贡献276亿毛利润,占总体毛利润的41.8%。那么京东自营零售业务毛利润为384亿、减320亿履约费用,只剩64亿,“真实毛利润率”为1.5%。用同样的方法可推算出2019年H1京东自营“真实毛利润率”为2.3%。

同理,2018年、2019年H1,永辉零售业务“真实毛利润率”分别为1.5%、2.2%。由于有高毛利润率服务性收入,永辉2018年、2019年H1净利润分别为14.8亿、13.7亿,净利润率分别为2.1%、3.3%。

看似巧合的数据说明在充分竞争的市场环境下,经过近十年摸索,玩家的真实毛利润率已高趋同,不管是纯线上还是纯线下。

苏宁毛利润率

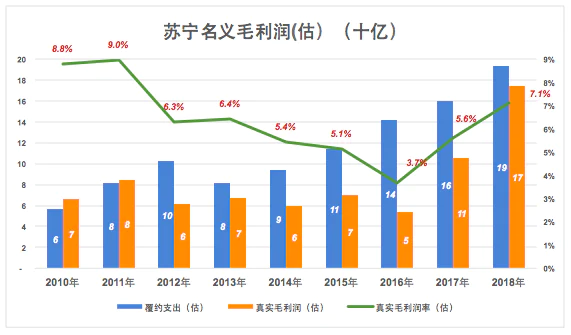

苏宁易购营业成本近乎100%是商品采购成本,分为通讯产品、小家电、数码及IT、冰洗、空调、黑色等品类。

从销售收入中扣除采购成本得到的是进销差价,充其量只是“名义毛利润”。从数值上看,苏宁易购名义毛利润率与京东相当接近。但京东毛利润的大部分来自服务性收入,自营业务几乎没有赚到进销差价。

计算京东真实毛利润时要扣除覆约支出。类似的,在计算苏宁易购真实毛利润时要扣除与门店运营及物流相关的支出(相当于京东的覆约支出)。

苏宁易购销售费用主要包括:人员、场地租赁、物流、水电、装潢及广告促销,除最后一项都可以归入“覆约支出(估)”。

在扣除覆约支出(估)之后,苏宁仍有7%的毛利润率(估),而京东在扣除覆约支出后自营业务基本上没有毛利润甚至亏损。说明苏宁“线上+线下”的自营零售模式盈利能力比京东线上自营强。

海底捞毛利润率

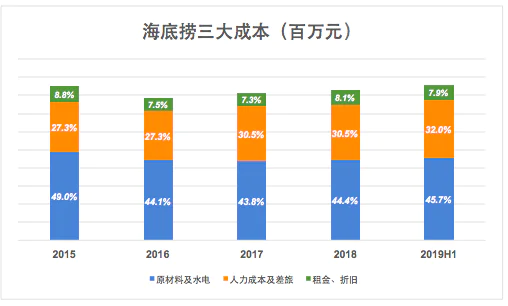

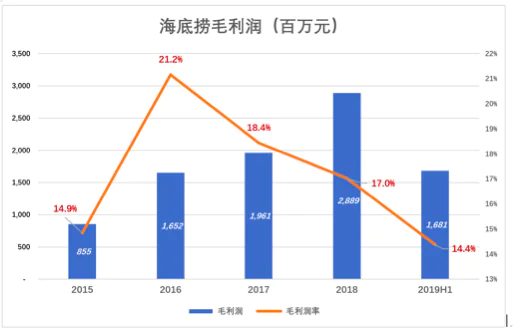

海底捞主要成本可以分为三大类:原材料及水电费、人力成本及差旅费、租金及折旧。海底捞财报没有专门列出毛利润,但从营收中扣除上述三类成本,就是通常意义上的毛利润了。

毛利润不是通用会计准则规定的指标,海底捞不单独列出没有问题,但未必是无意之举。从下图可以看到,开店高歌猛进、资本市场风光无限的海底捞,毛利润率呈现明显下降。

食材、人力成本上涨是外因,海底捞难以通过提价完全转嫁,大批新开门店造成折旧、摊销的大幅上涨是内因,短期内绝难消除。不论根据外因还是内因,海底捞利润率进一步下降不可避免。

海天味业毛利率

2015年,海天味业营收突破100亿,但2016年增速回落至10.3%;2017年营收146亿、增速达到17.1%;2019年H1营收102亿,同比增长16.5%。这是海天味业首次半年营收突破100亿。

除了酱油,海天味业还有两大产品:调味酱和耗油。2010年起酱油销售收入占比明显下降,2015年跌破60%,此后连续4个财年再没有下降。看来现在的产品结构是海天味业摸索出的“最优解”。

2018年,海天味业酱油、调味酱、蚝油销售收入分别为102亿、21亿和29亿,销售量分别为188万吨、23.8万吨和60.4万吨。

其中,酱油以60%的营收贡献了70%的毛利润,其次是蚝油。2018年,海天味业酱油、蚝油、调味酱毛利润分别为52亿、12亿和10亿。

不论是酱油、蚝油还是调味酱,主要生产成本都包含三个部分:原辅材料(含包装材料)、直接人工、制造费用(水、电、能源、折旧等)。

自2010年以来,海天味业原材料占营收的比例持续下降。2010年其原材料成本38亿、占营收的62.3%;2018年原材料成本74亿、占营收的49.7%。海天味业用量最多的原料是盐,招股文件披露2012年用了21.6万吨盐、17.6万吨大豆。

近些年来原材料价格及人力成本显著提高,而海天味业生产成本占营收的比例不升反降,要么是“偷工减料”、要么是出厂价涨幅高于生产成本。不论哪种情况,海天味业的产品没有五年前“实惠”。

2012年以来,海天毛利润率提高了12个百分点,2018年达到48%,其中酱油、调味酱、蚝油毛利润率分别为51%、48%、41%。

#下篇预告:

很多投资者研究的第一份财报就是茅台,下篇我将带你分析以茅台为代表的奢侈品企业的毛利;以及娱乐产业的毛利。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论