出品 | 虎嗅大商业组

作者 | 刘然

题图 | IC photo

阿里巴巴今日(5月22日)发布了截至2020年3月31日的2020财年Q4(2020自然年第一季度)及全年财报——

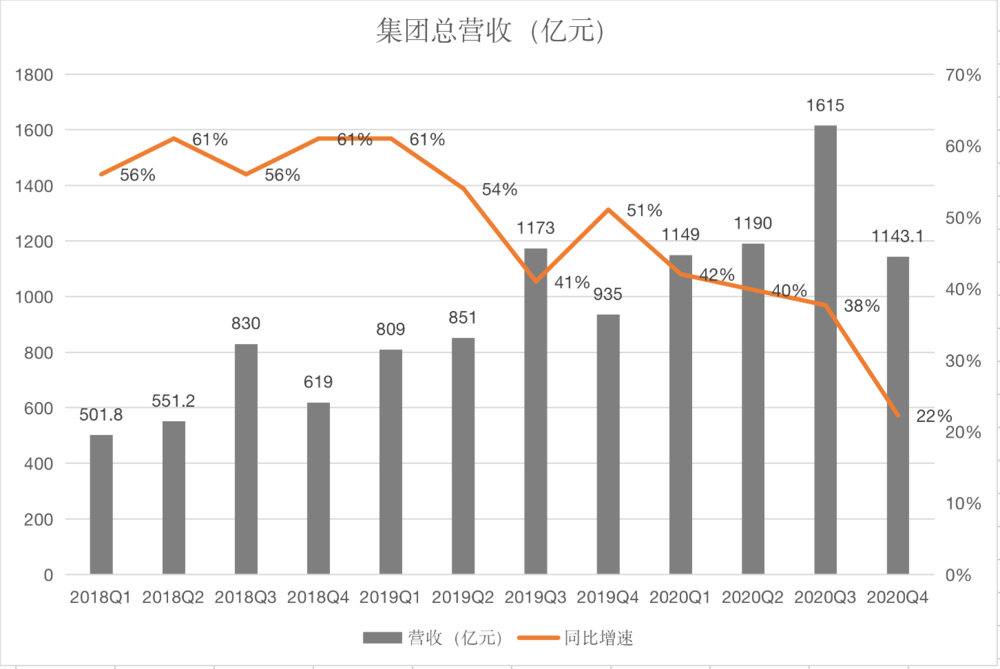

2020财年,阿里集团收入为人民币5097.11亿元,同比增长35%;2020年1月1日至2020年3月31日的Q4收入为人民币1143.14亿元,同比增长22%,归属于普通股东的净利润为人民币31.62亿元,同比下降88%,低于市场预期的160.85亿元。

虽然营收增速有所下滑,但是阿里还公布了另一个更乐观的数据:在截至2020年3月31日止的12个月里,阿里巴巴数字经济体的消费型商业业务GMV达人民币7.053万亿元,成为世界上第一个平台销售过1万亿美元的公司。

从整个财年的成绩来看,阿里这只大块头依然强壮,而如果只看该季度的成绩,阿里作为巨头的容易和不易已经通通展现了出来。

艰难的开年

2020年第一季度的这只黑天鹅对电商平台造成的影响,阿里首当其冲。

在整体营收中,阿里Q4的核心商业营收为938.65亿元,同比增长19%,增速同样下滑,要知道就在上个季度(2020财年Q3),其核心电商营收为1415亿,同比增长还保持在37.6%。

据国家统计局数据,电商零售的整体增速都受疫情影响较为明显。2020 Q1(自然年第一季度),全国实物商品网上零售额同比增长只有5.9%,这是由于消费情绪低迷、宏观环境的不确定因素较多,商家的广告投放有所减少。而电商业务一直是阿里的核心业务,也是营收增长的核心动力,疫情之下,平台为主体的阿里电商自然逃不过增速的下滑。

阿里核心商业营收数据

在财报报告中,阿里方面解释了自己主营业务增速下滑的原因——天猫在线有形商品GMV(不包括未付订单)同比增长10%,快速消费品(“ FMCG”,包括日用品和家庭用品)的增长以及对消费需求的弹性电子产品,合计同比增长约25%,但是,被服装配饰、家居装饰和汽车配件等其他主要类别的负增长所抵消了。

正在受疫情爆发影响的,应该还是国际零售市场。财报报告中显示,全球速卖通的收入同比增长明显放缓,主要就是由于供应链和物流的中断,对从北美,南美和欧洲销售的GMV增长产生了负面影响。Lazada在某些国家/地区受到了一些负面影响还在继续。

对于未来的预期,财报中表示阿里的国内业务增长已经于3月开始恢复,天猫在线实物商品交易总额(不包括未付订单)在4月份强劲回升,并在5月份进一步“改善”。但是,对于国际业务(占2020财年总收入的7%),“复苏的时间和步伐仍然不确定”。

相比于总的业绩,较为乐观的是,隔离期间“宅经济”的再次爆发还是为阿里的用户数带来了增量。

2020年3月,阿里巴巴中国零售市场移动月活跃用户达到8.46亿,较2019年3月增加1.25亿;截至2020年3月31日止的12个月,年度活跃消费者达7.26亿,较截至2019年3月31日止12个月增加7,200万。另外,2020财年阿里巴巴数字经济体全球年度活跃消费者达9.6亿。

而且就在阿里的核心电商业务处在低谷的时候,其云计算业务迎来了新的高光时刻。

该季度,阿里云计算营收122.17亿,同比增长58%;阿里云年收入破400亿,比上一年度247亿收入同比增长62%,并且,摩根士丹利给出了770亿美元的最新估值。财报中解释称这主要是由于阿里云公共云和混合云业务的收入贡献增加。

另外的业务中,Q4季度中,阿里数字媒体及娱乐部门的业务营收为5.94亿,同比增长5%;2020财年同比增长12%。增长缓慢的原因是“该行业正在对内容进行合理化和严格的监管审查”。阿里的创新业务及其他收入为2.28亿,同比增长90%。

增长不算亮眼,但阿里的成本还在有增无减。

2020财年Q4的总成本为725亿元,较上年同期的556亿元增30%,阿里巴巴Q4的总成本占总营收的比例为64%,上年同期的占比为60%;总费用为346.81亿,同比增长19%(去年同期的291.23亿元)。其中,该季度的开发费用为105.87亿元,同比增长22%(去年同期为86.59亿元);销售与市场费用为121.79亿元,同比增长26%(去年同期为96.49亿元)。

“风口”上的阿里

阿里的总成绩没有跑赢特殊时期的大盘情况,不过,其正在造势的新故事比如淘宝直播、盒马等,已经被寄予了带来新增量的希望。

相关数据已经体现在财报中了——Q4成绩单中,淘宝直播上使用直播的日活跃商家数同比增长88%。对于直播这个已经被捧上了风口的新营销方式,张勇在财报公布后的电话会议里做出了相对保守的评价,张勇肯定了淘宝直播的价值,但无异于也为热火朝天、处处皆直播的现象泼上了一碗“冷水”——

从长期来看,(直播)还是要看整个商业价值是不是能够得到有效的实现。一次销售、大批量的销售带来的用户在未来是不是能够被持续经营,而不是只是一次性的消费?商家之所以愿意付大额推广成本,一方面因为这是过去的渠道成本和推广成本的代替,但更重要的是,他能够把这样的用户能够沉淀下来,在长期的用户生命周期内运营。

“我们不把直播带货看成一个独立的业务形态和销售形态,我们把它看成整体消费者运营的一部分。”张勇说。

显然,万物皆可直播的热闹现象和淘宝直播的峰值还能持续多久,都待考验。

淘宝直播外,宣布过“双百计划”的盒马和疫情中大刷存在感的钉钉、菜鸟都出现在了财报中:通过线上购买的GMV对盒马总营收的贡献占比为60%,同比去年提升10个百分点;3月份,钉钉工作日的日均活跃用户达到1.55亿;该月菜鸟驿站日均处理包裹数量同比增长超过100%。

如今,疫情过去,以生鲜零售为主的“同城零售”很有可能已成为阿里接下来要发力的重点。根据《晚点LatePost》报道,4月中旬天猫超市事业群升级为同城零售事业群,据阿里内部人士表示,目前同城零售事业群已经上升为阿里巴巴CEO张勇重点关注的1号项目之一。

“在阿里内部,有“区域零售、本地零售、同城零售”的说法,分别对应全国范围的淘宝天猫、以人为中心3公里范围的本地生活、以及以城市为单位的同城零售事业群,带兵打仗的人分别是淘宝、天猫、阿里妈妈事业群总裁蒋凡,本地生活服务公司总裁王磊,以及同城零售事业群总裁李永和。”(李永和出身京东,熟悉京东自营的打法,要知道特殊时期,自营模式为京东带来了远小于其他平台的影响。)

“自营”在阿里或许已经提了速。2019年第三季度(自然年)的数据就显示,以天猫超市、盒马为首的新零售及直营业务的收入占比已经达到15%,成为阿里的第二大收入来源。

最新的财报数据显示,“同城零售”的大将盒马,截至3月底已开出207家门店;而整个2020财年,以淘鲜达为主的阿里资源,为高鑫零售带来的收入约占其总收入的10%。

对于天猫超市事业群升级一事,阿里方面未对虎嗅作出任何回应,但显然由此疫情一役,阿里的新零售、本地生活,尤其是生鲜业务相关的BU都找到了新的机会,阿里在零售战略布局中的落子将会更有侧重。

就在电话会议中,张勇还提出了一个新的小目标:在2021财年,阿里巴巴将至少再创造人民币1万亿元的商品交易额(GMV)新增量。

巧合的是,就在差不多同一时间,拼多多也公布了其2020 Q1的财报——拼多多发布一季报营收65.4亿元,去年同期45.45亿元;归属于普通股股东的非公认会计准则净亏损31.70亿元,而去年同期净亏损为13.79亿元。拼多多的年度活跃买家数已达到6.28亿,单季度增加了4290万;一季度平均月活用户4.874亿,同比增长68%。

如今,拼多多和阿里电商的年度活跃用户数的差距已经缩短为不到1亿,阿里前浪犹可“追”,拼多多接下来还会继续不惜用高成本来换取更多的买家和流量,不过,疫情的挑战过去之后,不管对哪位玩家来说,新的增长都会越发的难。如今第二季度已经过去大半,各自真正的肌肉就看接下来的一份财报了。