虎嗅Pro注:无论已上市的龙头公司,还是等待上市的行业新秀,关于新经济公司发展模式的争议从来没有停止。不管是为了抢占市场还是增加用户,实现这些目的最直接的方式就是烧钱,而公司上市也是为了能烧掉更多的钱、占领更大规模的市场。

面对如此有争议的发展模式,新经济公司的未来值得期待吗?资本市场的认可与否可以代表一家公司的全部价值?在上周的618直播辩论中,虎嗅特别邀请到几位一级市场的投资人VS虎嗅Pro研究员,围绕四家现象级的新经济公司,围绕其各自发展模式的争议,进行了一场针锋相对的辩论车轮战。

以下为「美团」+「小米」两场辩论赛嘉宾精华观点文字版回顾。

美团是不是被高估了?

反方:(没有被高估)桑明强/朱昂/彭程 正方:(高估了)李彤(Eastland)/ 皮特王

反方:美团是一家值得投资的优质标的

彭程:从投资人角度,现在大家越来越倾向于集中投资头部项目,但互联网的好公司其实很少,虽然每年几十家公司在港股美股市场上市,但优质标的非常少。

第二,如果是前段时间买过蔚来的股票的投资者,很多人都经历了巨大亏损。所以我认为贵和便宜只是一个相对概念,在市场风险比较高的情况下,我们宁愿选择贵的东西,因为买美团的确定性一定强过买蔚来。

第三,现在可以挑战的美团的对手都不强劲,即使阿里用饿了么和美团外卖竞争了一年半,结果还是2:1的市场份额,大家也都认为阿里的外卖业务依然追不上美团。目前美团流量的垄断性和变现的空间,会让大家拥有更多想象力。

正方:新三级火箭模式下拆解美团,空间有限

皮特王:从交易的角度,这的确有供需的基本逻辑在背后。弗里德曼曾经说过,“一切通胀都是货币现象”。货币超发到这个程度,这些相对有价值的标的似乎是合理的。

另外,现在这些被抬高的标的,一个共同的特点是,他们都比较难找参照对象。因为没有明确的参照对象,反过来他们的价格似乎可以无限度地抬高。但显然任何价格还是要有价值依托,估值无限升高,这存在很大风险。

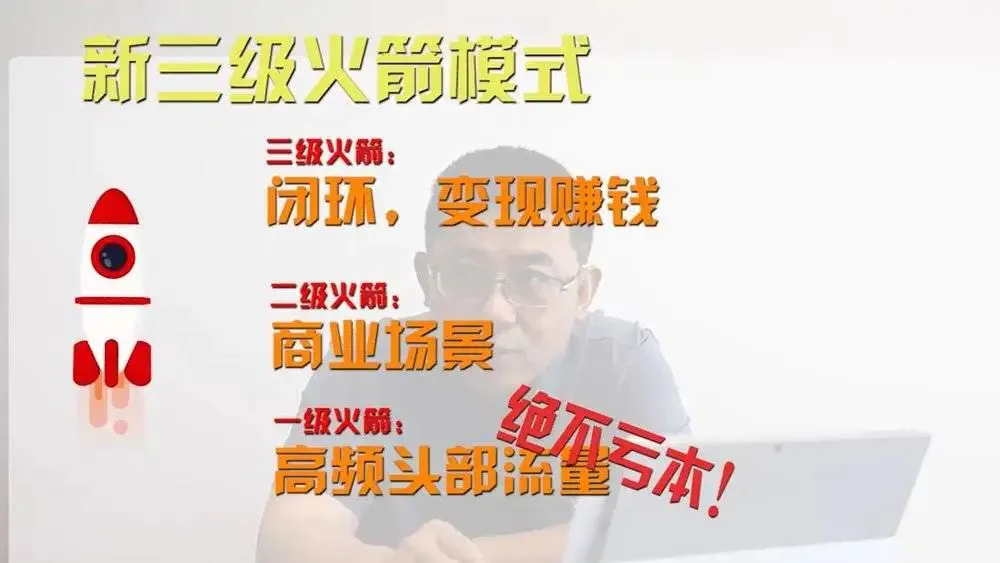

李彤:我赞同彭程老师的观点,即贵和便宜是相对的。但我为什么会认为美团被高估?因为同样在香港上市的小米,目前市值3000亿,而美团有1万亿。这两家公司的模式我都将他们称作:“新三级火箭”。(后文会详细论述)既然模式一样,但估值差了这么多,这就是一种被高估。

我们也可以换一种说法:1万亿的美团涨成2万亿的概率与3000亿的小米涨成6000亿的概率,哪个概率更大?所以,贵和便宜都是相对的,要看他们接下来上涨的空间。

关于“三级火箭”的模式,已在互联网圈流行多年,三级火箭的第一级是高频头部流量,如输入法、播放器、杀毒工具;第二级是可以沉淀用户的应用场景;第三级是变现赚钱。

“旧三级火箭”的要诀是第一级绝不以赚钱为目的,这种模式好比电力公司夜间把水抽到高位水库存,在用电高峰放水发电。发出来的电量永远低于抽水用掉的电量,这是“消峰添谷”付出的代价。但互联网公司并不是电力公司,搞抽水发电不能为股东创造价值。

所以,小米、美团开创的“新三级火箭”与旧模式最大的区别是,“第一级”绝不赔本。总结一下,美团的第一级是外卖,2019年,美团外卖完成87.2亿笔交易;第二级,通过外卖沉淀大量用户;第三级,通过线上营销带来变现。

但这样做的局限在于,第一级的外卖生意已接近天花板,盈利空间不大;而且高处不胜寒,一旦外卖生意规模过大,风险性也会逐步提高,骑手和餐厅都是美团不可控的因素。

#关于更多公司财报内容分析,详见虎嗅Pro会员专享Eastland专栏《打开财报的4把钥匙》#

反方:美团为中国的服务业市场创造了巨大的价值

朱昂:当我们观察一家公司价值的时候,我们要从一家公司创造价值的总量来看,因为长期来说,这个世界上最终能够成长起来的公司,都是创造了巨大社会价值的公司。

因为只有经济不断增长、不断创造价值的公司,才能长期获得回报,这也是二级市场运行的逻辑。

美团这家公司在中国服务业市场是创造了巨大的价值,特别是今年疫情最严重的时候,美团可以直接将外卖和蔬菜送到家里,其实这是一种非常方便的服务。中国进入工业化分工的新时代之后,越来越多人在为服务业在买单,所以目前服务业拥有巨大的上升空间。

正方:美团没有在电商零售找到核心业务

皮特王:首先我们肯定美团是一家有价值的公司,这并不能代表美团没被市场高估,从电商零售的角度来说,美团没有在电商零售找到自己的核心业务。

美团的外卖业务有两个比较大的问题:

餐饮是一个低效的行业,是个传统的、刀耕火种的领域,如果美团把整个业务根基建立在一个刀耕火种的基础上,这是不符合工业化和效率提高的需要的。

美团快速高效的配送能力让客户满意的同时,带来的是成本的提高,这一点长远来看,并不利于大众降低生活成本。

反方:美团在B端业务存在巨大增长空间

桑明强:从二级市场的反应来说,美团市值已经超过万亿,这说明在二级市场上,股民是认可美团的。

第二,美团在去年已经达到盈亏平衡,甚至还实现了盈利,这说明美团一直在上升。那么为什么这些年美团一直没有大动作,因为美团在做很多方面的业务布局,包括餐厅管理系统,包括摩拜单车。它在不断拓展自己的可能性,所以,我不认为美团被高估,美团还有很大的增长空间。

#关于美团B端业务布局,详见虎嗅Pro会员专享深案例《美团的B端布局,走到哪一步了》#

彭程:再来补充一点,谈到估值体系的时候,我们可以对比一下苹果,苹果最惨的时候只有16倍PE。(市盈率:PE=股价/每股收益)

但不同业态之间会存在差异,因为苹果已经是一家很成熟的公司,本身并没有太大的空间,并且苹果的利润一直非常稳定。但如果是零售型的公司和互联网公司,大家可能更多是看规模,而不是完全看利润。美团的优势在于它的三级火箭中,美团在流量端已经站稳脚跟,而且运营能力也很强,所以在估值上不能一概而论。

#关于彭程老师更多关于电商、零售巨头及供应链的实质解读,可见虎嗅Pro会员专栏《供应链:揭秘巨头的命门》#

正方:平台+现金流业务组合,美团布局尚未成型

皮特王:美团是一个平台+现金流的业务的组合,目前美团的平台盈利能力不强,加之现金流业务(酒旅)也有很强劲的对手(携程),横向对比一下,腾讯和亚马逊也是平台+现金流业务的组合,但是腾讯的游戏、亚马逊的云计算的地位都比美团的酒旅业务稳固。

所以说,如果美团的现金流业务不是建立在一个领先优势特别强的业务基础上,平台+现金流的组合是很难持续的,如果很难持续,就无法做出合理的估值。

总结:

首先大家一致认为美团是一家好公司,只是大家关注的焦点不同,正方(认为高估)更关注的是美团平台本身的风险是否会冲击到自身的业务;

那么反方(不认为高估)更看好美团的B端业务在未来的上升空间,不过美团要想把流量真正变成利润,这方面的能力目前还不能让市场信服,这也是大家担心的地方。

时间真的是小米的朋友吗?

反方:(不是小米的朋友)江一/彭程 正方:(是小米的朋友)李彤(Eastland)/ 皮特王

反方:硬件公司+低市盈率,小米未来空间小

江一:第一点质疑来自雷军的承诺:雷军此前向小米用户许诺,每年整体硬件业务(包括手机、IoT和生活消费产品)的综合税后净利率不超过5%。但其实,所有的硬件的公司都不可能超过5%,这个是靠产品的成本结构来决定的。

第二,目前小米所有营收(Revenue),90%都是来自硬件,所以小米是一家彻彻底底的硬件公司。看数据来讲,小米的周转天数是89天,苹果是15天,三星是30天。所以小米和很多优秀的互联网公司还是有差距的。

第三,从投资角度看,小米目前是22倍的PE,但其实增长率跟PE差不多,小米目前的股价增幅几乎是不可能轻易再上升。

因为小公司增长很容易,大公司其实上涨很难,并且它是硬件公司,利润并不高。外加小米的市场占有率还被其余几家分流。所以从个人观点出发,虽然雷军的承诺感动人心,虽然小米的营销很强大,但时间并不是小米的好朋友。

正方:互联网业务+电商,小米未来值得期待

李彤:从近两年的营收结构及演化趋势看,小米的手机业务占营收份额还会在60%维持一段时间,但说小米是纯粹的手机厂商已经不准确。

我们如果用三级火箭模式来看小米,小米的第一级火箭是手机销售,第二级是MIUI用户,第三级就是互联网服务的变现。美团的“新三级火箭”与小米异曲同工。外卖业务是第一级;第二级是月活用户超过2亿的美团APP;在第三级,美团外卖、到店/酒旅业务合共获得150亿线上营销收入。

与美团相比,小米的第一级火箭更强大。首先是肉眼可见的增长性,每年售出1.2亿部手机、1300万台智能电视,剔除复购用户,每年获得7000多万新增用户。至于美团,已经很久不公布月活用户增长数据了。

其次是硬件用户的“天然忠诚”,花几千块钱买了手机、电视,不是饿了么发发红包可以诱惑走的。

最后是小米的第三线火箭变现场景更丰富。

所以,为什么说小米是时间的朋友呢?小米去年卖了1.2亿部手机,但是MIUI用户只增加了7000万,这就说明,原来的用户换了手机仍然会选择小米。这样长期积累,小米用户会越积越多,这难道不是时间的朋友吗?未来小米的底盘会越来越大。只要小米卖出一部手机,就会增加100多块以上的收益。其他家获客都说获客成本,小米这是获客收益。

此外, 小米智能电视的“流量入口”潜力值得关注。电视更新周期远比手机长,每年换一部手机的人未必五年能换台电视。这意味着小米每卖一台电视就能占据一个家庭的客厅数年之久,以此为“阵地”可以开展游戏、视频、音乐等娱乐服务,更诱人的是可能为电商开辟新天地。

皮特王:在财务上对于“时间”,我们会直观的把它理解为复利,但其实时间是一个公司或者是一个人的朋友,还有一个更大的前提,就是活着,是存在。

我之所以认为时间是小米的朋友,也是因为这个公司拥有高性价比的基因,这使得小米具有一种无脂肪的体质。我们从小米的各种报表看小米的各项期间费率,小米是比市场上绝大部分公司都是要低的。

无脂肪体质的人也好,公司也好,耐久力都是比较强的,就是说他们可以活得比别人久。所以无论别的公司市盈率到了一个更高的倍数,但小米有更大的一个优势,就是活得比别人久,也可以获得更多的机会。

反方:小米主营业务并不突出,单靠投资拉动效果不佳

江一:从经营的角度,目前在小米主营业务不突出的情况下,纯靠投资拉动,中间还多发了一百多个亿的债,这个债就是小米直接来用于投资的。但投资效果也很一般。

小米拥有这么多的电视和手机用户群,但小米企图走虚拟商品变现这条路基本上被腾讯卡住了。所以小米虽然号称互联网公司,但却依靠90%的硬件去撑营收,依靠投资收益去拉净利,然后投资的过程中间还有失误。总结来说,我不认为小米能依靠时间取胜。

彭程:手机赛道是一个特别残酷的赛道,因为三年就死一波,如果几年内不投入就会落后。所以目前的市场竞争已经接近饱和,下一代的交互硬件肯定不是现有的所以形态,手机本身就是低利润率,很难变现。

正方:电子产品领域,小米优势明显

皮特王:补充两点,就是说如果一个公司它未来要成特别大牛公司的话,一个是它的耐久力(前文已论述),另外一点是所在行业市场的宽度。

现在小米有非常大的一个优势,是小米不仅在中国市场站住了脚,而且在新兴国家的市场也扎住了根(在印度是第一),因此小米在市场的宽度上是足够的。

其次在电子产品这个领域,我们可以去推敲一下世界范围之内小米的竞争者是谁。

目前来看是三星,但三星的腹地是韩国,那么韩国只有几千万的人口,而小米的腹地是中国,三星经历过繁荣后已进入衰老期,而小米是正在青壮年时期,在这条赛道上,小米现在的竞争格局长远来讲是非常有利的。

总结:小米的问题还是一个阶段性的问题,小米需要卖到下个阶段才能证明时间是不是小米的朋友。当然小米的估值也可能更低,但还是交给时间,让我们一年之后再见分晓。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论