本文来自微信公众号:远川商业评论(ID:ycsypl),作者:姚书恒,题图来自:视觉中国

7月8日,做空机构Blue Orca发布了对国产奶粉龙头飞鹤的做空报告,认为了它存在虚增收入、低估成本等问题。

受到此消息影响,飞鹤股价一度大跌8%,但随后迅速拉升,收涨8%。

这不是飞鹤第一次被做空。去年飞鹤上市一周,就被GMT做空,此后股价上涨一倍。这也不是国产奶粉企业第一次被做空。Blue Orca去年8月曾经做空澳优乳业,但此后澳优股价从12港元/股一路缓慢涨到目前16港元/股左右。此外,蒙牛、伊利等公司也曾经被强烈看空过。

为什么奶粉企业总是被做空?为什么被做空后,飞鹤们的股价非但没有下跌,还在一直涨?

一、做空报告说了什么

做空机构Blue Orca在这份飞鹤做空报告里,主要列出了飞鹤的三个疑点:

1. 虚增收入

Blue Orca援引飞鹤的财报,指出飞鹤2018年收入179亿。但在飞鹤的招股书中,2018年收入为103.9亿。

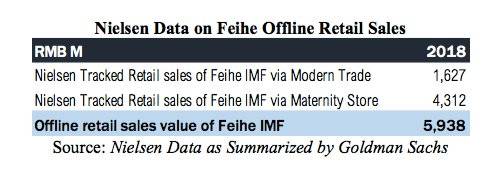

Blue Orca先采用尼尔森的数据。尼尔森覆盖了中国82%的线下奶粉销售点,在它们的统计中,飞鹤的奶粉产品在线下零售额在2018年为59亿元,若以飞鹤当时90%奶粉在线下销售的比例,全部收入约65亿,远不如103.9亿。

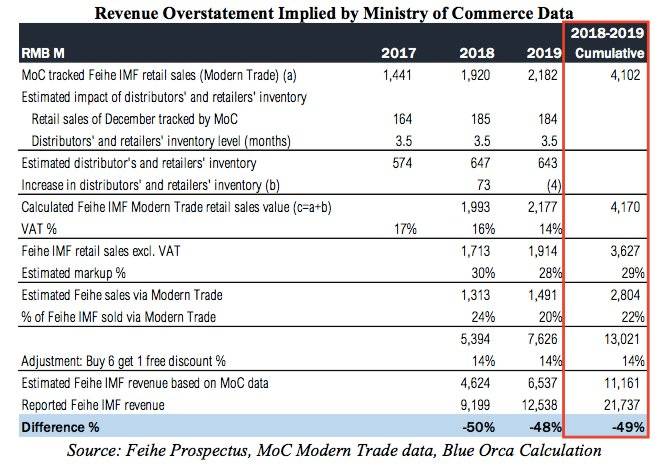

随后,Blue Orca用中国商务部的数据来交叉印证。根据商务部的数据,2018年和2019年,飞鹤从超市、大型超市和便利店获得的婴儿配方奶粉销售额分别为46亿元和65亿元。

此外,Blue Orca还质疑负责统计行业信息的弗若斯特沙利文在配合财务造假。

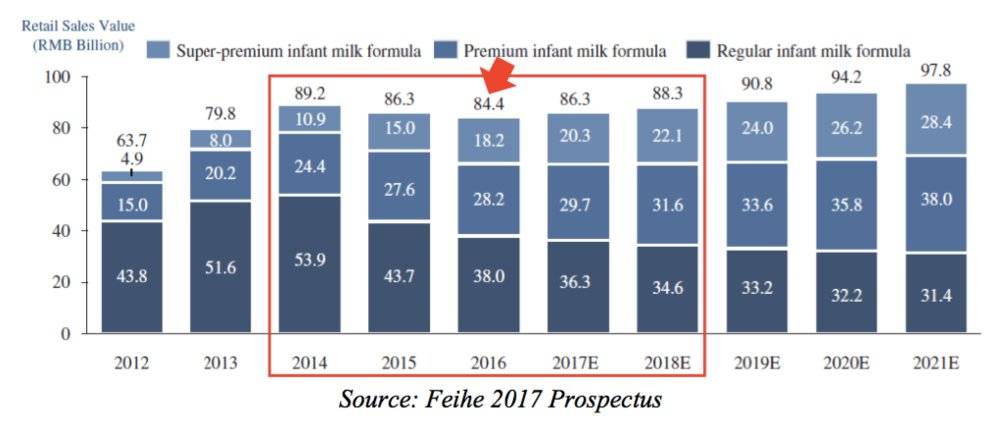

弗若斯特沙利文在飞鹤2017、2019年两份招股书中都出示了行业数据。在2017年的数据中,2014~2016年中国婴儿配方奶粉行业规模为892亿、863亿、844亿。而在2019年的数据中,2014~2016年的行业规模变成了1605亿、1804亿、1925亿。

2. 未披露的关联方是飞鹤员工开的公司

飞鹤主要通过经销商卖奶粉,当飞鹤把奶粉卖给经销商、物流公司的时候,就会确认收入。而且,飞鹤宣称提供运输服务的物流公司为独立的第三方。

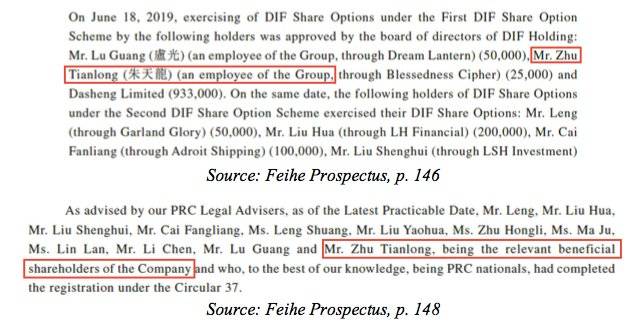

根据Blue Orca调查,飞鹤的物流公司为瑞信达物流公司,有200辆卡车,承担了飞鹤的大部分运输工作。

随后,Blue Orca通过企查查,查出了瑞信达物流公司的总经理是解德河,而解德河还是飞鹤养殖场(“齐齐哈尔锦鹤原生态观光牧场有限公司”)的监事,该养殖场的董事兼总经理是朱天龙。

而朱天龙同时还是飞鹤的股东和员工。

据此,Blue Orca认为,飞鹤故意不披露关联方物流公司的存在,以便于虚增销售收入。

3. 低估员工人数和广告成本

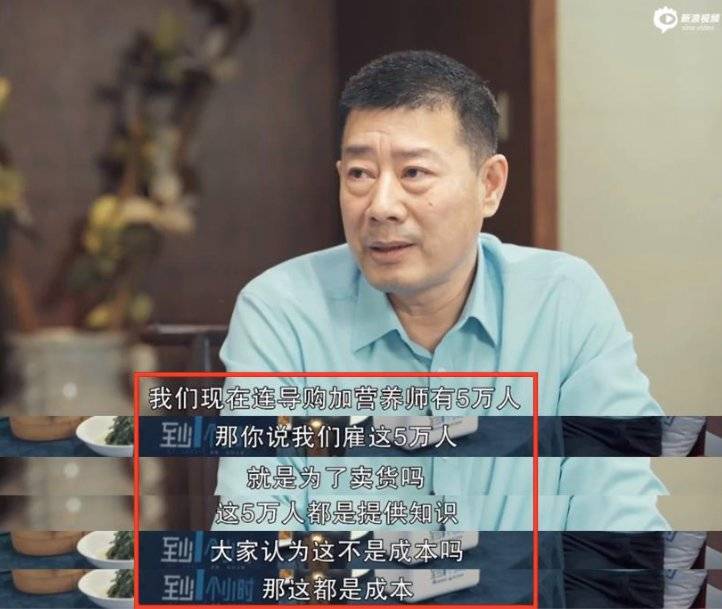

Blue Orca指出,在飞鹤2019年的招股书中,员工数量为5422名。而在今年5月份,公司董事长冷友斌在新浪的公开采访中表示,飞鹤雇佣了5万名导购和营养师。Blue Orca认为,这说明飞鹤极大低估了员工数量和相应的人力成本。

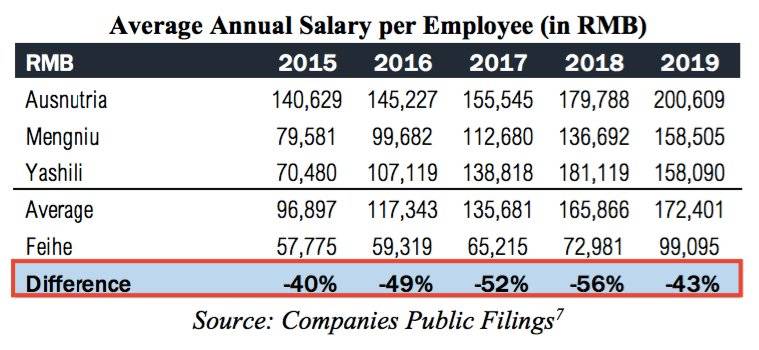

而且,Blue Orca测算,2019年飞鹤的员工人均工资为99095元,大大低于同行业的澳优、蒙牛、雅士利的平均工资水准。

而且2015年至今,飞鹤的工资水准一直很低,在此期间销量却迎来爆发式增长,难以解释为什么员工肯卖命为公司冲业绩。

除了在人员数量、工资上的疑问,Blue Orca还认为飞鹤广告费用下滑是异常的。

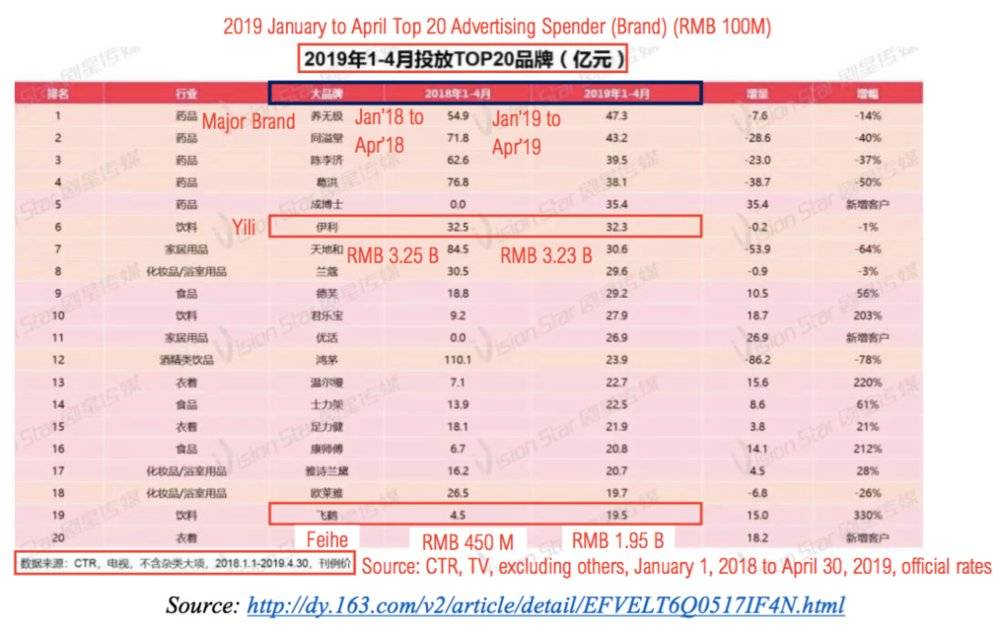

根据飞鹤的招股书,2019年上半年,广告费用为4.3亿元,下降了11%。但Blue Orca拿到的“中国广告网”的数据表明,2019年第一季度,飞鹤成为中央电视台的头号广告客户,在央视的广告支出同比增长309%。

在另一份来自营销公司“上海剧星传媒”的数据中也显示,飞鹤2019年1~4月份投放的广告费用为19.5亿,跟2018年同期的4.5亿相比大幅增长。

此外,Blue Orca还认为飞鹤在纳税金额、资本投入等环节上有疑问。根据这些疑问,Blue Orca把飞鹤对标成瑞幸,给飞鹤的定价为5.67港元/股,约在现在的三分之一。

其实这些做空依据,在Blue Orca做空中国公司的案例中屡见不鲜。

例如,在2018年,Blue Orca曾经做空拼多多,主要理由也包括:GMV虚高、虚增收入、未披露的关联方乐其是拼多多神秘员工创办的公司、低估运营成本、高估员工个人效益,认为拼多多股价该为7.1美元/股。

在这份报告中,存在多个混淆概念的地方。例如,Blue Orca指出拼多多的GMV、收入都显着虚增,几十亿未售出物品和未结算订单也被计入GMV,进而造成收入也虚高。

但在实际中,GMV、实际成交额和收入其实是三样东西,通常是GMV>实际成交额>收入,而且拼多多收入主要来自于广告,跟GMV没有直接关系。

又例如,Blue Orca认为拼多多员工效益高于阿里巴巴,不合理。

而现在,拼多多的股价一路创新高,目前为92.31美元/股。跟Blue Orca的目标价7.1美元/股距离有点远。

二、为什么受伤的总是乳业

对于上述部分质疑,飞鹤也给出了自己的解释。

其一,关于员工数量问题。截至2019年6月30日,飞鹤集团内部共计有5422名全职员工。看空报告中所称的5万多名人员应该是包含了经销商和终端零售店的所有市场服务人员所得出的数字。

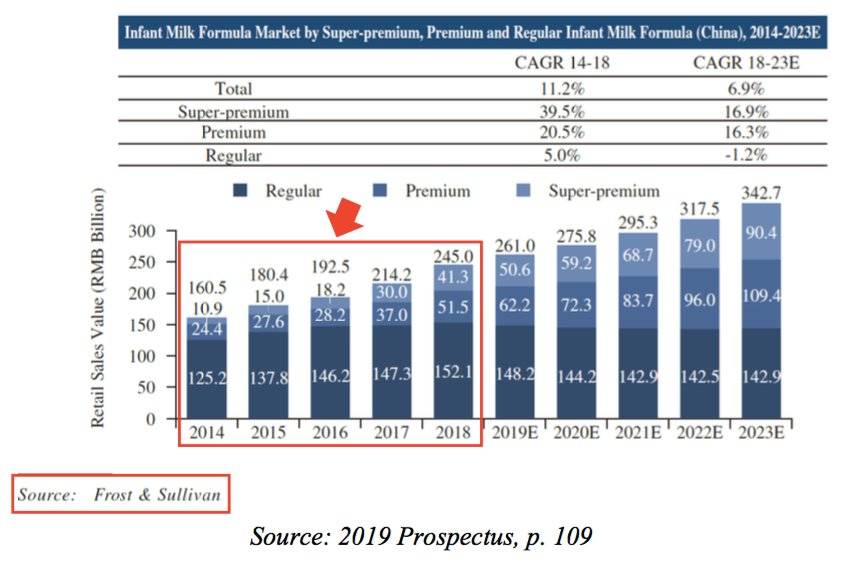

其二,关于奶粉行业规模问题,飞鹤解释是统计口径前后差别。

在2017年的文件中,婴儿配方奶粉的零售量由城镇/农村居民人均奶粉购买量,城镇/农村居民人口数量及婴儿配方奶粉占所有奶粉购买比例相乘而得。

而在2019年的招股书中,城镇/农村居民人均奶粉购买量无法再从国家统计局获得,因此,婴儿配方奶粉的零售量由婴儿配方奶粉产量加上婴儿配方奶粉进口量,再减去婴儿配方奶粉出口量而得。

其三,关于央视广告。飞鹤解释,2019年减少了在央视一套的投放时间,增加了在央视九套、十四套的投放时间,不同频道的广告费不一样。但这没有解释为什么广告费用在统计上的出入。

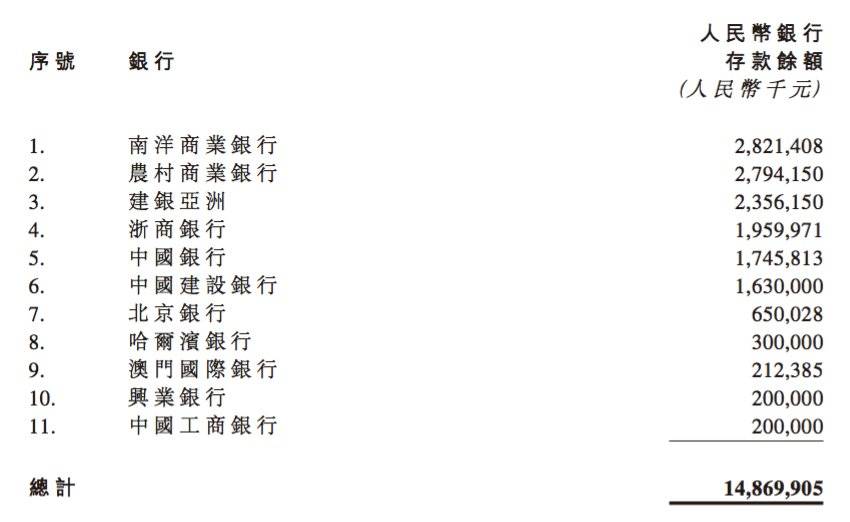

此外,飞鹤直接贴出了银行账户晒存款,表明自己手上有148亿元现金。

这是飞鹤上市8个月以来的第二次被做空,也是中国乳业近年屡屡被瞄准的缩影。蒙牛、伊利、澳优、辉山等都曾经被看空。

2014年,光大证券的邢庭志发布了A股史上罕见的一份看空报告,《伊利将遭遇低温奶、常温酸奶和进口奶的全面冲击》,认为伊利马上就要受到低温奶、常温酸奶、进口奶的三记重拳,给出了“卖出”评级。但从那开始,伊利涨了接近6倍。

后来,邢庭志从光大跳槽到中金,在2019年初又发了一篇《高端茅台酒需求有所减弱》,把贵州茅台的目标价下调至860元。现在茅台股价已经突破1700元了。

2016年,著名做空机构浑水,发布了对辽宁辉山乳业的做空报告,认为辉山虚增利润,夸大牧场资本支出;董事长杨凯转移大量资产;公司资金链紧张等等。彼时辉山乳业也都予以否认。

2017年3月,市场再次传出辉山乳业大股东挪用账上30亿元资金投资房地产,资金没有回收,导致漏洞无法弥补。浑水也再次指控其销量造假。随后辉山乳业股价崩盘,跌幅一度超过90%,至今仍无法翻身。

2019年8月,Blue Orca宣布做空澳优乳业,认为澳优乳业存在夸大营业收入、误导中国消费者、隐藏成本及关联交易等财务造假行为。与辉山崩盘不同的是,澳优在被做空之后,股价反而还在稳步上涨。同年,GMT在看空飞鹤后,也看空蒙牛,被股价双重打脸。

中国奶粉公司屡次被瞄准做空,跟这个行业的特点有关。

首先,奶粉的消费周期很短。婴幼儿0~3岁吃奶粉,意味着一款产品的寿命顶多3年,所以奶粉企业必须不停做广告、搞活动,才能保持用户粘性和获取新客。一旦松懈或者调整经销商政策,哪怕很短时间内,业绩也会变脸,曾经风光又迅速崩盘的贝因美就是例子。

其次,国产品牌卖奶粉的主要渠道,是其他国家很少见、海外机构不一定看得清的母婴店。

母婴店是电商取代线下零售渠道过程中的一个逆流。很多营养知识,爸妈似懂非懂,而是靠医生、销售的推荐。这种信息不对称和传递路径,让奶粉厂家与母婴销售门店形成涨价联盟,通过举办大量亲子活动、买奶粉送玩具送文具送家电等,把奶粉卖出去。显然,这样对收入、销售成本的确认会造成一定的困难。

最后,在做空名单中,伊利、蒙牛、飞鹤、澳优都是以卖牛奶、奶粉等产品为主,只有辉山的主营业务是养牛的。而在国产奶制品行业的利润分配链条中,伊利、蒙牛、飞鹤、澳优这些下游厂商才是赚钱的,而且增速都很高,上游的养牛是亏损的。

所以,在一系列的做空中,如果持有时间稍微长一点,只有辉山才下跌,其他几家公司则可以让做空方亏得一塌糊涂。

三、黄金时代

这种涨跌不同的背后,是奶粉行业全产业链条上的利润分配变化。不管Blue Orca的证据是否属实、飞鹤的财务是否造假,飞鹤、伊利等国内龙头奶粉企业,都正在进入“量价齐升”的黄金时代。

2008年的三聚氰胺事件确实曾经重创国产乳业,但就像白酒的塑化剂事件、猪肉的瘦肉精和健美猪事件等等,食品饮料行业的安全事故,最终都成了行业供给侧改革、龙头企业迅速做大的契机。

三聚氰胺事件后,国务院、各部委陆续推出四大改革措施:

(1)增加补贴,提高大牧场数量。蒙牛花费40亿建了14座容量万头以上的牧场;伊利投资14亿建了7座牧场;北京三元收购原属三鹿的河北牧场。内蒙、新疆、东北、河北四大黄金奶源带以及四川、河南等新兴奶源带在短短几年内被迅速瓜分一空,散户不断退出养殖业。

(2)让国产奶牛改吃苜蓿。以前国产奶牛吃得不好,所以奶不行,导致牧民、奶站要添加各种化学物质来“调奶”。而苜蓿被称为“牧草之王”,奶牛吃了苜蓿,产奶又多又好,唯一缺点就是要大量从美国进口,花销巨大。

(3)加大检查力度。规模化的养殖场,需要承担起包括三聚氰胺在内的64种指标的自检、抽检的花销。2008年,中国奶企的检测费用占总成本的5%,到了2012年,这一比例飞涨到12%。

(4)奶粉注册制。2018年,国内奶粉注册制正式施行,厂家通过审批才能卖奶粉。这一年,全国只审批了255个配方。而在实施前2017年足足有940个配方通过注册。大批杂牌奶粉退出市场。

这四大改革措施,让奶粉的供给端快速完成了“汰小留大”的历史进程。

与此同时,繁琐的养殖、检测程序,让中国原奶成本高达3.7元/公斤,远高于美国、新西兰等地的1.5元/公斤左右。而由鲜奶喷粉制成的“大包粉”价格比国产奶粉的成本要低1万元/吨。巨大的价格差距,让国内奶企开始大幅进口大包粉替代采购本土鲜奶。

这导致现代牧业、西部牧业等牧场长期亏损,而飞鹤、伊利等奶粉厂商销量和利润爆发式增长。这也是上一段所说的,只有做空辉山成功的根本原因。

而在需求侧,经历过“便宜奶粉有毒”的年代,中国父母们认准了“贵的就是好的”,越贵的奶粉越要买。飞鹤的董事长冷友斌在5月份新浪的专访中就直接说:“我们也有便宜奶粉,但消费者不买。”

在供需两端的合力之下,中国奶粉的售价直接成了全球最贵,下游厂商跑步进入黄金时代。

本文来自微信公众号:远川商业评论(ID:ycsypl),作者:姚书恒