智能手机已死。

2013 年,手机市场开始迎来饱和期,当时 Business Insider 的作者 Steve Kovach 说出这番说话。苹果、小米、OPPO 等手机大厂,也争相寻找新的增长点,包括可穿戴产品、物联网以至 VR/AR 等设备。但是,手机技术本身,已经真的完全没有市场潜力吗?

其实并不是。全球每年仍然销出数以亿计的手机,仍然有数以十亿计的用户经常使用智能手机。尽管手机销量早就放缓,但手机背后的生态链仍在蓬勃发展。今天的新款手机,只要引入任何新技术,即使无法让厂商多卖几台手机,也能为背后的产业链带来数以亿计的订单,数以百亿元的利益。

促使手机产业链急剧变革的其中的一个主角,就是快充充电设备市场。

今天就让我们绕过各种什么“高压小电流”、“低压大电流”等各种艰黠的术语,和大家探讨快充设备的市场的潜力在哪里,机会点又在那里。

充电设备,真的有市场吗?

手机充电的市场潜力有多大?那首先要先知道为什么会出现这样的一个市场。

以往诺基亚称霸的功能手机的时代,大家会争相换壳、换电话套、买手机电池,形成了一个巨大的生态链,但当时很少人会注意到手机充电相关的市场。然而到了智能手机市场,充电设备市场不但愈来愈蓬勃,而且百花齐放,当中包括了充电线、充电宝、以及全新的充电器市场。

由于智能手机并不止于通话,所以它有更大的屏幕,需要更大的计算能力,需要进行更大流量的移动数据,所以它比起以前的功能手机来说,耗电量也更大;此外,现代人都惯了做低头族,几乎每一刻都紧盯着你的手机。因此,以往在功能手机年代,你的手机在电池满充后,往往都能撑上一整周,但在智能手机年代,你只要一天不充手机,第二天就可能撑不住了。

因此到了这个年代,不少手机用户都有电力焦虑症 (Low-Battery Anxiety)。为了缓解用户的焦虑症,厂商必需在小小的手机里,塞入容量更大的电池,来改善续航力,因而使用了节省空间的内置电池设计。但我们也因此无法能像功能机年代一样,外出时多带几个手机电池让自己安心,只能通过频繁的“充电”,让手机的电力经“常满”。

但问题是以往的功能机,都只能用专用的充电器和充电线来充电。但由于智能手机需要接入电脑、同步各种资料,所以多采用电脑常用的 USB 接口,也由于 USB 本身就有充电能力,因此后来的厂商直接把充电功能,造进 USB 数据线。结果由于数据线的小改变,造成手机产业链的巨大改变:手机充电接口改为通用化的 USB 接口(上图),我们可以用任意充电线、任何 USB 接口,为手机充电。

但在智能手机兴起的初期,充电设备时市场仍然不算太大,原因也是因为通用化的 USB 充电线。平日出街、公司,只要多准备几条充电线,就能在任何地方都可以充电。最差情况下,不就多买一个充电宝带在身上。要知道当时我们一个充电宝还能用几年,怎么可能需要经常购买各种充电设备?更不要说是巨大的充电设备市场了。

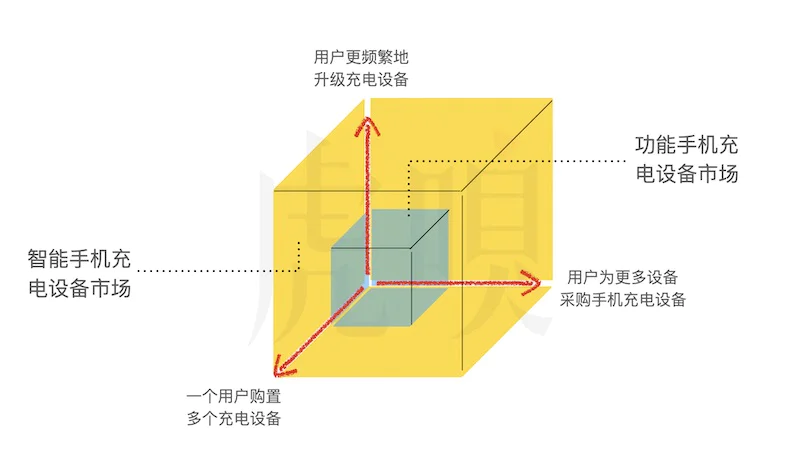

但事实上就偏偏因为“手机耗电量愈来愈大”、以及“手机充电接口的规范化”这两个特性,才让充电设备有了三个维度的增长空间,生成巨大的市场潜力。

快充设备的潜力

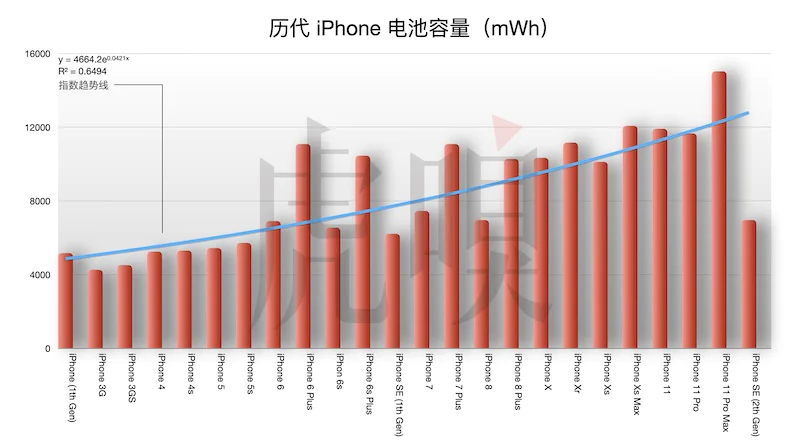

首先,由于智能手机的功能愈来愈强,用户的使用频率愈来愈高,耗电量只会愈来愈大,厂商就不得不一直再手机里塞大电池,以下图为例,iPhone 在近 10 年来,电池容量增加了约两倍。当同一功率的充电器或充电宝为容量更大的电池充电时,就需要更多的时间,难免影响使用者体验。为了改善用户体验,近年不少厂商在推出全新手机的同时,也开始配备更高功率的快速充电器。

以往,用户购买一个充电器或充电宝,可能会用上好几年,但由于手机电池愈来愈大,导致旧款的充电器体验不佳,这将促使用户提早升级为快充头。当然,电池容量增长总有上限,但通过快充带来的长续航错觉,将使患上电力焦虑症的用户,更频繁地升级充电设备,在时间维度上打开了新的充电设备市场。

其次,由于手机充电设备采用了统一的 USB 规格,可以在不同设备上充电,因此手机厂商已经难以强制用户使用原厂的充电设备。很快地,手机充电设备市场就成为了第三方厂商的盛宴,大量鱼龙混杂的产品涌入市场,虽然拉低了产品质量,但也大幅拉低了售价。举例说,iPhone 原厂18W 充电器售价 243 元,但一个自有品牌、同样规格的第三方充电器,才 59 元。

以往原厂充电设备昂贵,所以一般用户只会一台手机,配置一至两个充电设备。但由于手机充电设备的价格急降,也同时诱使用户买更多的充电设备,不少用户拿着一台手机,仍然配上两三个快充头、三四个充电宝、十来根充电线,大幅提高用户的复购率,从数量维度上扩阔了充电设备市场。

此外,以往的充电设备只能为手机充电,但当新一代快充头的功率愈来愈强,使它们能充到的设备也愈来愈多。因此,充电设备产业在范畴维度上拓展更大的市场,向上可以为平板、电脑、甚至小型无人机充电,向下可以兼容相机、耳机、甚至是手表,从种类维度上扩阔了充电设备市场。

由于充电设备的市场往多个维度扩张(上图),市场潜力以几何级数而膨胀。但是,由于这个市场潜力巨大,也吸引了大量的玩家加入这个市场,将会构成激烈的竞争,带来各种风险。

充电设备的赛道重构:氮化镓

诚然,手机产业发展 20 年,供应链极为成熟,生产门槛极低。各种白牌公司争相推出各种虚标充电宝、不合格的山寨充电器,带来劣币驱逐良币的效应,导致产业链难以良好运作,就无法发展出一个巨大的市场。直至近年多手机公司,推动新一代快充技术,为充电设备市场带来一定的门槛,把白牌厂商从相关市场区分出来,形成比较健康的竞争格局。

目前进入充电设备市场的主要是三条赛道(上图),最下游仍然是山寨级别的白牌公司,推出各种花巧的充电线、电流更大的线材、以及各种转接器等。剩余的两条赛道,顶层的是各种快充技术制定者,包括手机厂商和芯片公司,提出不同的快充设计方案,通过授权模式赚取利润、并建立起相关的设备生态。而中层赛道则来自基于最新半导体技术氮化镓 (GaN) 技术的第三方充电设备品牌。

如果工程师要提高旧式硅电源充电器的功率,加快手机充电速度,充电器的体积就必然变得偌大。但近年引入的氮化镓半导体,就能以更小的体积,实现高的功率(上图),这不但能满足笔记本等大型电子设备的充电需求,也能满足手机等小型设备的便携需要。

然而,氮化镓技有相当的技术和成本门槛,厂商必须不断在这个功率与体积的竞赛上,持续投入资金来改善相关的技术。这也拉高了白牌公司要进入这个市场的门槛,也吸引了不少有一定实力的厂商,开始看中了氮化镓充电器市场。

早在 2020 年 CES 里,分别有 30 家参展商、合共推出了 60 款氮化镓快充头。但要等到小米在本年 2 月,推出了的 65W 小型氮化镓充电器,以及后来 OPPO 推出了饼干大小、但能在 20 分钟把手机满充的 120W 超闪充电头,这个市场才引起产业的的关注,并使氮化镓产业链突然爆发。

图片来源:Yole via Semiconductor Today。

市场调查机构 Yole 指出,2019 年第四季度,整个氮化镓功率业务(包括充电器、汽车和 5G 基站等)增长了 16%(上图)。而来自中信证券的报告称,单是 2020 年全球氮化镓充电器市场规模为 23 亿元人民币,2025 年将快速上升至 638 亿元,5 年复合年均增长率高达 94%。考虑到旧式硅电源市场达 328 亿美元(约 2,300 亿人民币),氮化镓的未来潜力相当巨大。

但是,在充电器市场爆发里真正受益的,可能还是第三方品牌。早前向氮化镓充电器生产商闪极投资的魅族前副总裁、现怒喵科技创始人李楠,就向虎嗅表示,手机品牌的充电器只能统治低端市场,能吸引用户付更多钱购买的充电器,必须同时兼容多个品牌手机、多种不同设备的充电需求,可是,手机品牌却难有动机去支持竞品手机的快充技术标准。

因此,李楠也表示预计在未来三年内,第三方充电器的市场会从官方单口充电器占主流,变成第三方多口充电器占主流。他认为随着产品单价提高,整体市场规模也会继续放大,充电器单独销售的全球市场规模,可以达到 200 亿美元(约 1,400 亿人民币)。

事实上,有传言指 iPhone 和三星正打算在新款的手机里不再随机附送充电器,藉此降低成本,业内人士就指出这样会生成巨大的商机。

另一核心赛道:快充标准与生态系统

如果说手机品牌公司辛苦研发出来的快充技术,最终只会为充电器产业或第三方品牌作嫁衣裳,那为什么手机公司仍然乐此不疲研发新的快充技术?

原因有二。

图片来源:罗姆半导体。

首先,通用化快充技术的发展,大幅削弱了厂商独立技术的优势。早前,USB 标准组织“USB-IF“,推出了可支持大电流充电的 USB Type-C 标准,也同时推出了最大可达 100W 的 PD (Power-Delivery) 快充标准(上图)。后来, Google 更进一步,强制使用 Android 7.0 的手机厂商,必须同时支持 PD 快充标准。结果,尽管手机厂商的各种快充黑科技,仍有一定的优势,但优势已不再明显。

与此同时,在 2017 年,信息产业部辖下的泰尔实验室,公布了《移动通信终端快速充电技术要求和测试方法》,规定协议下的快充技术必须向第三方开放收费授权的通道。华为和 OPPO 手上各种快充黑科技,也不得不对第三方品牌公司开放授权。

毕竟,第三方的充电器即使功率再大,倘若手机厂商不开放快充接口,也无法实现真正的快速。既然如此,第三方品牌只能乖乖地付授权费和认证费,才能实现更快的充电速度,手机品牌公司也能在收钱之余,通过限制第三方品牌的速度上限,让自家品牌的充电器,仍保留一定的优势。

其次,手机公司的快充赛道,并不完全在于硬件市场,而是相关的认证和授权业务。苹果多年来通过 Made for iPhone (MFi) 认证,每年赚取几亿美金。尽管现今苹果已难以阻止未认证的 MFi 设备,但仍然有不少第三方品牌公司,为了进入苹果店而争相申请 MFi 认证,不少手机公司一直就相仿效。

而另一边厢,高通以自家的骁龙手机芯片为核心,打造了一个完整而闭环的生态系统。目前他们已经在使用高通芯片的手机(包括 OPPO、vivo 或小米)里,成功搭建基于 CSR 方案的真无线耳机生态圈,也成功搭建 Quick Charge 快充生态系统。即使高通自己并不卖任何硬件产品,也能通过这个闭环生态系统,拓展自家的芯片销量。

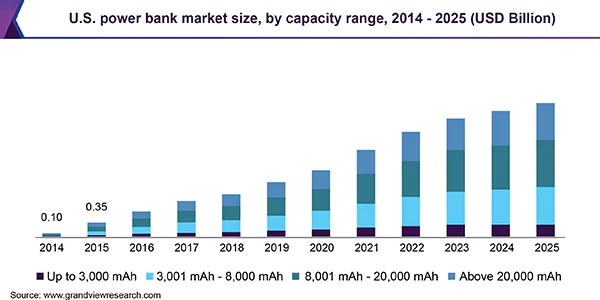

图片来源:Grand View Research via Naresh Patil。

毕竟快充技术的受惠者,并不光只有手机和充电器:以充电宝为例,它的容量和功率也将会随着手机电池容量而上升,以及需要兼容笔记本而增加(上图)。因此,充电宝同样需要快充技术的协助,但目前就只有小米等少数厂商,在充电宝市场布局,其余的手机厂就只能望门兴叹。但现在这些手机厂商就能通过开放第三方授权,顺道把充电宝相关的市场也收割起来。

除了充电宝之外,随着 5G 通信技术的普及化,物联网设备市场也将会蓬勃发展,而这个市场当中就有不少是需要充电技术,例如电动车早就广泛采用快充技术,而部分无人机同样支持手机快充技术。

据市场调查机构 Markets and Markets 的数据,2020 年全球物联网市场对电池需求将达到 92 亿美元,预计到 2025 年这一数据将增至 159 亿美元,期间年均复合增长率达到 11.6%。

如果这些手机厂商仅仅抱残守缺,坚持自己卖设备而不愿把技术开放,无法建立相关的生态圈,将会错过进入物联网市场的机会。

未来增长点:无线充电设备

充电设备市场潜力并不至于此,在可见的未来还有一个很重要的爆发点:无线充电。

近年不少分析认为,无线充电将会成为手机充电设备的爆发点,吸引不少手机厂商跟进,就连苹果也在 2017 年的 iPhone 8 开始,支持无线充电技术。可是,由于近年快充技术成为手机充电的主角,无线充电的速度,仍然无法与有线快充相提并论;再加上无线充电的方便程度,并不如坊间想像的美丽,使无线充电设备市场一直无法大规模爆发。

但随着物联网概念兴起,情况将会完全不同。可穿戴设备是物联网其中一个核心板块,市场潜力巨大;要知道目前以智能手机及 TWS 耳机为首的可穿戴设备板块,已经成为苹果其中一个重要收入来源。与此同时,华为、高通和三星也在可穿戴设备上布局,市场很可能会在这两年之内爆发。

图片来源:Yano Research Institute。

但由于可穿戴设备体积细小,难以再设备之内安装常规的 USB 设备。因此大部份可穿戴设备,均只能采用占用空间更小的无线充接口,这些小型的电子设备,将会推动无线充电设备的发展(上图)。

因此,尽管手机市场早已饱和,但相关的充电设备市场,可能还在起步阶段而已。

评论