在上一篇,我们聊到了医疗器械行业面临的良好发展机遇和高瓴资本在这个领域的投资逻辑。今天,我们接着来聊聊创新药的上游-服务外包行业。

2020年8月3日,泰格医药(03347)发布公告称,公司在香港市场发行新股的发售价定为每股H股100.00港元,处于发行区间高端。截止招股日,共获得认购资金912.5亿元,超额认购约154倍。本次公司发行1.07亿新股,占发行后总股数的12.5%,募集资金达到107亿港元。预计这次发行将成为今年以来亚洲生物医药公司IPO规模最大的项目。

早在H股发行前,泰格医药已经在A股市场上先期上市,并成为又一家“A+H”两地上市的医药企业。早在2019年,高瓴资本就出现在泰格医药半年报的前十大流通股股东中,持股500万股。此后,高瓴又通过大宗交易增持250万股,合计持有750万股。

实际上,除了泰格医药,高瓴资本还在二级市场投资了药明康德、凯莱英、方达控股多家企业,投资范围覆盖了CXO行业的各个细分领域。为何高瓴对这个领域如此看重?这个领域又存在什么样的投资风险?

1、投资CXO企业,分享创新药产业链红利

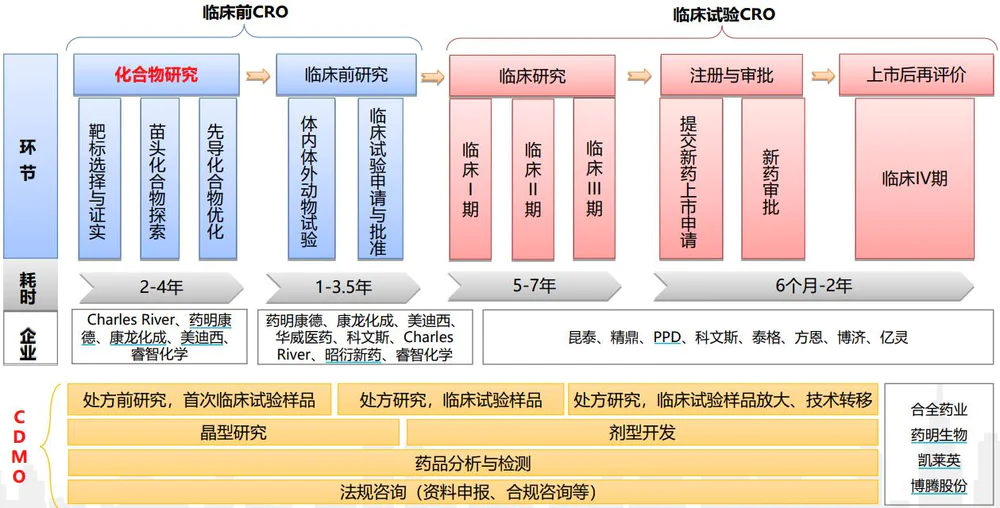

CXO是医药研发、生产外包服务企业的简称,主要分为研发外包CRO和生产外包CMO。研发外包按阶段又分为临床前CRO和临床CRO。CXO行业发展之初,业务主要是来自于跨国药企的研发和生产外包,同样的服务,国内的价格仅有国外的1/3-1/2,竞争优势明显。

而最近几年,国内的创新药环境明显改善,大量药企布局创新药领域。同时,受益于创新药投融资环境的改善,小型创新药企业大量出现。CXO行业作为创新药产业链上的一环,明显受益于国内药企尤其是小型创新药企业的增长红利。

CXO产业链分析(资料来源:兴业证券)

全球药企研发外包意愿大幅提高和国内创新环境的改善推动了CXO企业的高景气。

在新药研发投资回报率逐年下降而市场竞争日趋激烈的环境下,企业对研发成本和效率的敏感度大大上升。随着CRO产业的成熟,越来越多的企业开始将研发外包,尤其是中小型企业,CRO的规模化优势对他们来说更为突出,国内创新药环境的改善使得中小型企业数量快速增加。

(资料来源:兴业证券)

不过,综合来看,国内创新药市场仍处于早期阶段,CXO企业的收入主要来自于海外,明显受到跨国公司订单数量的影响。截止2019年底,药明康德、凯莱英海外收入的占比分别为76.97%、91.08%,远高于境内业务的收入。

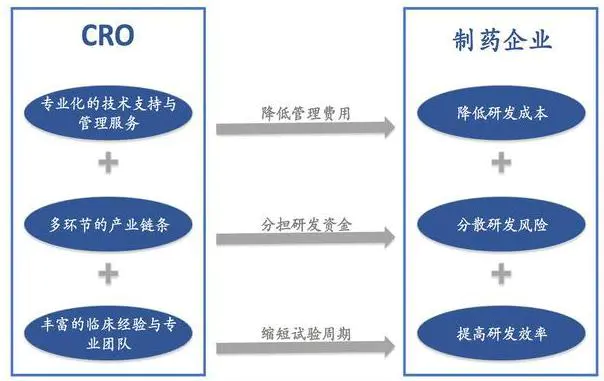

作为专业的机构,CRO企业能够迅速组织起一个临床经验丰富的、高度专业化的临床研究团队,降低研发的费用,并缩短临床研究的时间。有统计表明跨国药企的产品上市时间每提前1个月,就能为企业多带来1亿美元的收入。据Frost&Sullivan统计,通过CRO公司外包开展临床试验,能够节省25%左右的研发时间,大大提高新药研发效率。

此外,CRO企业能够帮助制药企业降低研发成本、降低研发风险,实现风险和收益的共担,提高研发的成功率。

(资料来源:东兴证券)

从各个细分领域来看,支持服务类的(如数据管理、IT、中心实验室等)和早期阶段的研发外包率更高。目前化合物研究渗透率约10%,药学研究渗透率25%,药理毒理评估渗透率70%,I期临床研究渗透率25%,II、III期临床渗透率50%,行业总体渗透率约30%以上,未来仍有巨大的发展空间。

对于CDMO企业来说,技术能力是核心,包括对生产工艺的优化、放大,企业生产效率的提高,与创新药相匹配的生产制造能力等。与CRO行业不同,CDMO属于重资产行业,前期需要大量资本投入,企业资金雄厚有利于完善生产设施以及人才资源储备,这决定了企业能否持续地获得订单。

国内的工程师红利是CXO产业链发展的基础。以CRO行业为例,其具有多学科深度交叉、协同发展的特点,对技术人员的依赖性强。员工的素质往往对服务质量有着决定性作用。以泰格医药为例,2019年公司研究生及以上学历的员工占25.28%,本科学历员工占63.00%,大部分为接受过高等教育的高素质人才。

随着高等教育的大规模扩招,国内的本硕博人才供给逐渐成长,每年毕业的研究生人数接近8万人。这些年轻的高素质人才为CRO产业的转移提供了巨大的人才优势。从人力成本来看,国内的人工成本仅相当于国外同行的1/6,人力成本低廉。

2、参与药明康德私有化,高瓴介入CXO行业

通过参与药明康德的私有化,高瓴资本首次介入CXO行业。

2015年12月,药明康德以33亿美元市值完成私有化在纽交所退市之后,公司拆分为药明康德、药明生物和合全药业三部分。拆分之后的三者分别在A股、港股和新三板市场(已摘牌)上市。从药明康德和药明生物上市之后的走势看,迄今分别上涨7倍和4倍,据此估计,高瓴此役获利颇丰。

药明康德是2000年由李革回国创立,当时国内还是仿制药的天下,创新药根本无从谈起。那一年,恒瑞医药登陆A股市场,市值仅有不到40亿元。

即使是仿制药市场,当时国产药的质量整体也比较差,许多仿制药甚至是安全无效的产品,远低于原研药的效果。这与一个生产大国、消费大国的地位极不相称。当时有人戏言,中国做的药,连非洲人都不吃。

2000年的中国入世在即,随着加入WTO,经济将出现快速的增长,随之将带来居民药品消费量的提高。当时的李革,正身处大洋彼岸的美国,1999年回国访问的机会,让他看到了崛起的中国医药市场的机会。

药明康德成立之初,定位为独立开发新药的公司。但当时国内新药研发的底子非常薄弱,一时之间业务的开展面临着方向性的问题。药明康德开始尝试合成一些药物分子模板,这些化合物可以用于畅销药的合成。以此为契机,公司开始了从创新药开发公司向新药研发服务公司的转型。

这次转型使药明康德成为国内首家研发外包的企业。

2007年,药明康德在纽交所上市,上市八年后,药明康德以33亿美元的总价从纽交所私有化退市。此时的药明康德已经跻身全球领先的药物研发和生产服务供应商行列,为全球制药公司提供全方位的外包增值服务。

高瓴资本通过药明康德的私有化首次介入CXO行业。私有化后的药明康德拆分为从事化学药研发及生产外包的药明康德、从事生物药CDMO的药明生物和从事化学药CDMO的合全药业三部分。前两者先后在A股和港股市场上市。

药明康德子公司合全药业是国内小分子CDMO龙头,凯莱英排名第二。

按照服务阶段划分,CDMO业务可分为实验室阶段和工厂阶段,对化学药企业而言,两个阶段的需求侧重点各有不同:

实验室阶段的业务覆盖药物研究和临床前研究阶段,在这两个阶段,新药开发企业需要合成一系列化合物用于活性的筛选,但需求量较小,每个化合物的合成数量仅为克级。

工厂阶段的业务聚焦于临床研究阶段和商业化生产阶段,这个阶段的规模已达到千克级,CDMO企业需要对生产工艺进行重新研发或改进,以适应工业化的需要。

在新药临床研究的不同阶段,CDMO企业服务的侧重点不同。在临床I期,外包服务注重化合物的生产速度;在临床II期,需求量有所放大,需要重点关注生产工艺的优化和改进;在临床III期,新药研发接近成功,需要在保证产量的同时实现生产成本的下降;在新药上市后,CDMO企业会持续进行后续的生产服务。

CDMO企业在化药新药研发不同阶段承担不同的生产任务(资料来源:广证恒生)

CDMO企业的增速明显受到下游医药企业增速的影响。根据Evaluate Pharm分析,全球药品销售额Top100产品中生物药占比提升明显,从2010年32%提高到2017年的49%,2024年有望进一步提升到52%,全球生物药的整体销售额增速明显快于传统药物。

以市场规模计,全球生物制剂研发服务市场由2012年的52亿美元增加至2016年的85亿美元,复合增长率为14.9%。由于制药公司及生物技术公司增加外包数量,预期全球生物制剂研发服务市场将会继续保持两位数的增长,到2025年预计将达到300亿美元,生物制剂研发服务供应商具有显著的增长空间。

2012-2025年全球生物CDMO服务的市场规模及增速

(资料来源:药明生物招股说明书)

国内生物药CDMO市场,药明生物一家独大,2018年市场份额为75.6%。处于绝对的龙头地位。

最近几年,凯莱英开始布局生物药CDMO领域,2019年11月20日,凯莱英金山生物技术研发中心启动运营,公司在生物药CDMO领域业务版图不断扩张。生物大分子CDMO业务成为公司业绩的重要增长点。

投资额、技术和规模具有更高的要求,生物药CDMO比小分子CDMO更具壁垒。

建立符合要求的生产设施所需要的投资额更高:建设一座新的生物制剂制造厂房投资可能高达数亿美元,前期的投资成本对小型公司及新的市场进入者形成了明显的壁垒。

技术要求更高:生产生物制剂的大分子有很高的脆弱性及敏感度,使得生物制剂有明显复杂的技术要求。生物大分子药物结构较为复杂,且稳定性较差,生产制备存储的难度更高,因此,其产能及技术壁垒明显高于小分子,成熟掌握大分子药物工艺开发和生产能力的CDMO企业竞争壁垒更高。

规模优势明显:大型的生物反应器更加有效且明显具有成本效益。按生物反应器容量比较,药明生物是使用一次性生物反应器方面拥有最大容量的公司之一。

药明生物成立之初是药明康德的业务部门之一,建立于2010年,最初为客户提供细胞系培育和蛋白质分析服务。经过多年的发展,公司业务扩展到生物新药发现、生物新药开发、生物监测以及GMP生产多种业务。目前公司建立了遍布全球的高标准生产基地,具备了世界一流的技术平台优势和实力强劲的科研团队,并成长为世界上第一个真正意义上提供从研究到商业化的一站式服务、开放式技术平台的生物技术公司。

截至2019年底,在药明生物平台上研发的综合项目达250个,包括121个处于临床前研究阶段,112个在临床早期(I期,II期),16个在后期临床(III期)以及1个在商业化生产阶段。预计到2022 年之后,公司在中国、爱尔兰、美国、德国和新加坡规划的生物制药生产基地合计产能约28万升,这将保证公司为客户提供符合全球质量标准的生物药。

最近几年,凯莱英的生物大分子CDMO业务逐步发力。公司在多肽-药物偶连体(Peptide-Drug Conjugate)、高分子-药物偶连体、ADC drug linker(抗体偶联药物)、寡/多聚糖衍生物等方面取得技术突破和多个订单的承接。从化学小分子到生物大分子,凯莱英不断拓展自己的业务版图,也凭借自身优势进入了生物大分子CDMO的蓝海。

在小分子领域的既有优势和生物大分子领域的快速布局成为凯莱英吸引高瓴资本投资的关键点。

3、服务外包业务面临的风险有哪些?

CDMO企业作为创新药企业的上游,是明显的订单驱动模式,这种To B的商业模式在当前有两大明显的隐忧:一是新冠疫情对欧美经济造成了严重的影响,如果客户订单出现了重大的变化将对行业的发展产生影响;二是CDMO企业的增长天花板受下游创新药企业的制约,下游创新药企会有意识地培育起多个供应商以保证自己的议价力,且可以把研发环节分散到多个厂家以保护知识产权。

研究/生产外包(CRO/CDMO)企业短期受益于疫情带来的全球订单转移,但中长期来看,仍需要关注疫情对地缘政治及全球化进展的影响。虽然国内疫情影响了一季度行业复工时间,但对服务外包行业整体影响有限。并且由于海外疫情带来的不确定性,海外客户的外包意愿有所提升,询单及新接订单金额均有所增加。

根据商务部发布的数据,2020年前4个月我国企业承接的云计算服务、信息技术解决方案服务、人工智能服务等离岸服务外包执行额同比分别增长179.1%、189.2%和423.4%,医药和生物技术研发外包离岸执行额达126.1亿元,同比增长47.7%,均远高于前4月整体服务外包执行额10.6%的增速。

但是,作为一个明显受海外需求影响的产业,也需要关注疫情对地缘政治和逆全球化的影响,以及欧美医药研发企业的产业链布局的调整。

2月25日,赛诺菲首席执行官韩保罗(Paul Hudson)宣布计划将其在欧洲的六个原料药(API)生产基地合并,创建一家独立的API生产公司,构成世界第二大API生产业务。赛诺菲对于此项计划做出了如下解释:这项业务将有助于缓解药物短缺的问题,并改善欧洲对亚洲地区原料药的过度依赖现状。

除此之外,赛诺菲还特别提及正在中国发生的新冠疫情对这项决定的影响。显然,为了不再受制于人,赛诺菲选择了“自力更生”。

评论