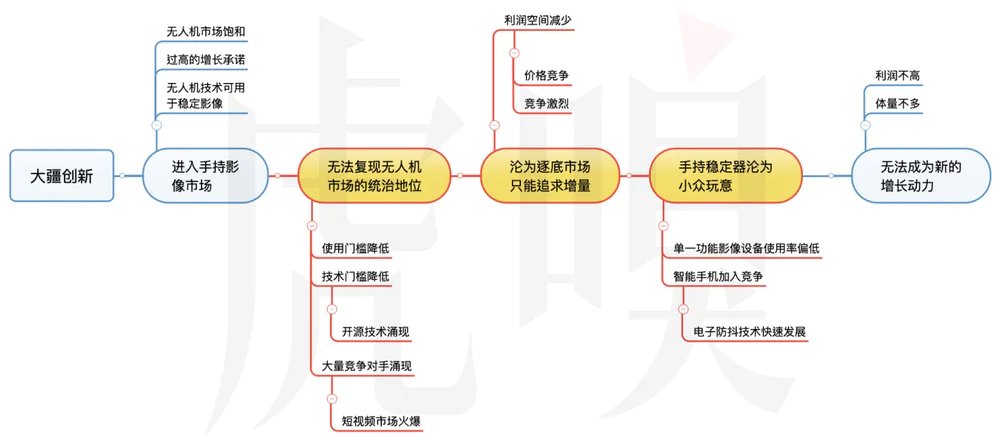

近月,大疆因为不断传出的裁员风潮,再次成为舆论的中心。

大疆自打开了消费级无人机的市场后,在这个蓝海市场里一直保持 70% 的市场份额,独享新兴航拍文化所带来的红利。但近年消费级无人机市场开始饱和,不少人也认为大疆即将面临增长放缓的问题。

因此,大疆早前提出了新的宣传口号:“在无人机系统、手持影像系统与机器人教育领域成为全球领先的品牌”,把手持影像业务视为无人机之外的另一重要增长点。他们近年推出了多台手持影像产品,包括了专业影像级别的 Ronin 系列,半专业级别的 Ronin-S 系列,以及消费级别的 Osmo 系列,使这个手持影像市场,突然备受关注。

但是,这个被大疆寄予厚望的手持影像市场,其潜力却很可能远不及预期,无法担起重任,帮助大疆业务重拾升势。现在我们借着大疆刚推出 Osmo Mobile 4 的机会,分析一下手持稳定器的相关市场(包括手持稳定器及手持云台相机),到底是怎样的一个坑。

七成份额神话不再

首先我们需要知道:为什么大疆会选择手持影像产品,作为他们第二个推动业绩的火车头?

这个其实不难理解。随着近年短视频大热,拍摄短视频的产品也愈来愈火。由于大疆早就称霸天空端的影像市场,也希望在短视频上分一杯羹,这也十分合理。此外,大疆的无人机本来就挂载三轴云台(即三轴影像稳定器),通过机器防抖技术来稳定视频影像,三轴云台的技术与无人机的稳定技术,本来就一脉相承。因此,大疆也顺理成章地把天空里的影像稳定技术,迁移至地面。

既然大疆在天空端的影像稳定技术上占尽优势,所以把相关技术转移到地面,在这个手持稳定器的相关市场里,理应同样称霸,并让大疆重拾增长动力吧?然而,故事并不如此完美。

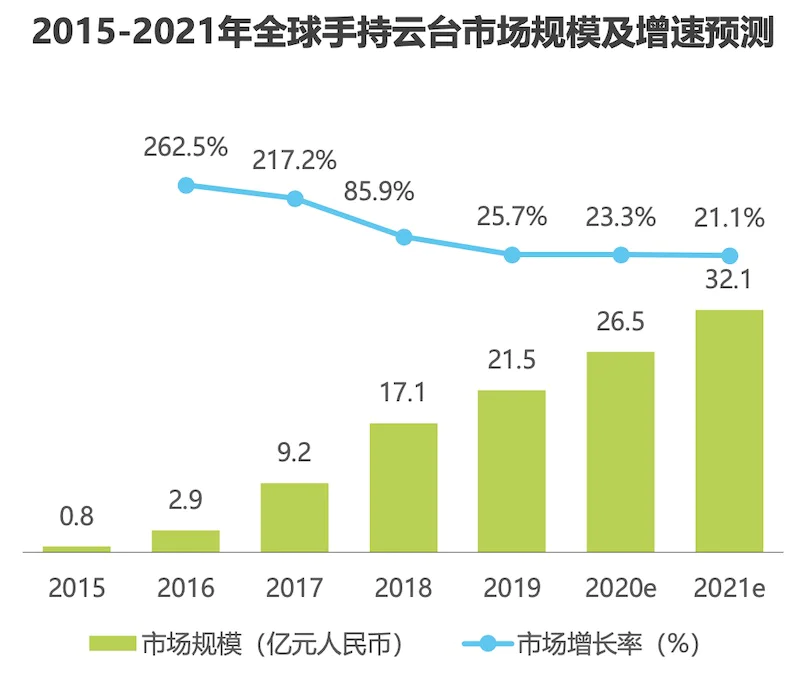

图片来源:《2019 中国手持云台行业研究报告》,艾瑞谘询。

根据艾瑞谘询的《2019 中国手持云台行业研究报告》,预计 2020 年全球手持稳定器(手持云台)的相关市场,约 32.1 亿人民币(上图)。2017 年大疆营收为 175 亿人民币,假设近年收入不变,手持稳定器市场,占其全年收入的 18% 左右,虽然不算很多,但对大疆的营收仍然相当重要,相信可以成为大疆营收的一大助力。

如果,大疆真的能完全占据整个手持稳定器相关市场的话。

图片来源:《2019 中国手持云台行业研究报告》,艾瑞谘询。

在报告里,艾瑞谘询也通过 2019 年大疆在天猫与京东平台的销售数据,反映各个品牌的市场份额。虽然这个报告虽然仅计算了中国地区的情况,也仅计算了电商平台的数据,并不完全准确,但仍然可见大疆不但无法复现他们在无人机市场上,七成占有率的绝对优势,而且只剩下 30% 左右的份额(上图),可能落后于竞争对手。

如果大疆仅占中国手持稳定器相关市场的 30% 左右的份额,那大疆在这个价值 32.1 亿元(2020 年)的市场里,仅挣得 10 亿元不到,仅占大疆 175 亿营收的 5% 左右。如果把目光放长一点,以每年 20% 增幅,预测 2023 年手持稳定器相关市场,合计可能约 55 亿元人民币,而大疆的 30% 份额也仅挣得 16.5 亿元。16.5 亿人民币,就能支撑大疆 150 亿美元(约 1,000 亿人民币)的市值吗?

如此低的增长率,如此小的市占率,手持影像真的能成为大疆的全新增长动力吗?

我们并不怀疑大疆手持稳定器的技术水平和产品质量,但为什么他们无法在这个市场上,重现自己在无人机市场的霸气?

手持稳定器走下神坛

曾经,无人机使用的自动控制技术,是科技界最顶尖的技术之一。这套黑科技,后来也被大疆用于云台控制,并在 2012 年推出禅思 (Zenmuse) 影像云台,帮助无人机稳定航拍影像。据当时无人机从业者大木所说,禅思的推出“确实把大家给震住了”。

云台技术在刚推出的时候,的确是一门高深的技术。据了解大约在 2015 年,当时手持影像产业龙头 GoPro,曾计划与零度无人机合作推出手持稳定器,但暗地里要求零度交出云台数据。可见当年就算是欧美科技业巨头,也没法单凭自己研发手持稳定器。

但毕竟 GoPro 最后也做出了手持稳定器 Karma Grip,而且飞宇、智云、魔爪甚至小米也推出手持稳定器,甚至各种闻所未闻的小品牌,都加入了手持稳定器相关的市场。过去,手持式稳定器市场的门槛曾很高,但十年后的今天,门槛已相当低。

使手持云台技走下神坛的开源云台开发板。图片来源:BaseCam Electronics via 电子工程专辑。

为什么手持稳定器类别,突然走下神坛?2013 年,Aleksey Moskalenko 研发出开源的云台控制系统,然后随着开源社群将云台技术不断改良,目前坊间不少公司的手持稳定器相关产品,均基于开源云台程序来研发。据分析指出,现在只要你有一定的技术基础,就能通过开源系统,自己 DIY 一台手持稳定器。

无疑,即使云台技术门槛大幅降低,但手持稳定器技术,仍然分有三六九等。要知道开源社群里也有大量无人机的开源项目,但到目前为止,仍未有任何无人机公司可以通过开源算法,生产出超越大疆的无人机。多年来,大疆仍然凭着技术上的护城河,牢牢占据消费级无人机市场的七成份额。

偏偏大疆就在手持稳定器相关的市场,无法复现无人机的盛况,原因何在?原因是这个市场与无人机市场有很大的差别。

陷入逐底竞争的深渊

要知道无人机市场先天门槛就特别“高”:无人机的应用场景,大多是百多米高、百多米远的天空,如果无人机技术不过关,失控炸了怎么办?

试想这些无人机从百多米高空摔下来,轻则机器严重损毁,几千元买回来的产品直接打水漂,重则是飞机不小心砸到别人的财物、甚至路人,更可能惹上各种麻烦。由于无人机场景的特殊性,产品的安全性和可靠性要求极高,导致买家都不敢乱贪便宜,购买时往往倾向挑选口碑较好、品牌较硬的大疆。因此,大疆才能通过深厚的技术护城河,在无人机市场上取得绝对优势。

但是,一般手持影像的应用场景,对可靠性要求相对较低。即便手持影像产品突然抽风?最多也就是拍不到画面而已,不可能带来什么严重的后果。对视频质量要求不太高的用户,贪便宜买个次等品,总不会把手机也炸掉吧。

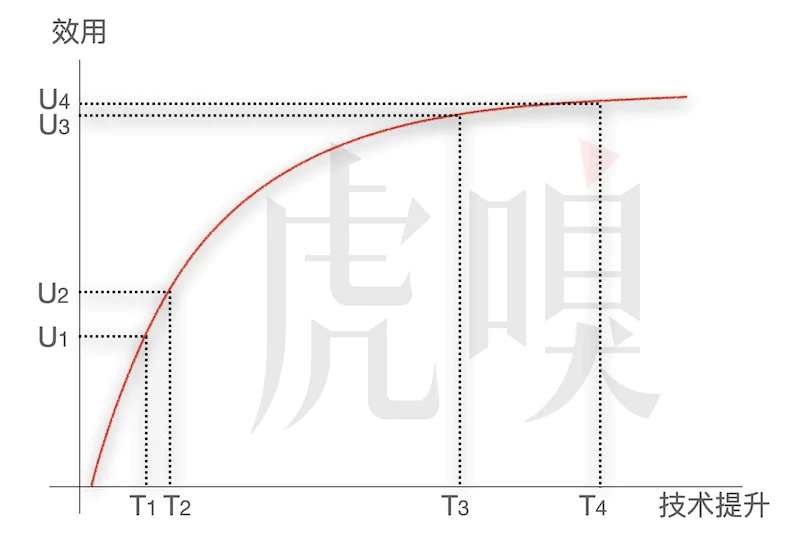

手持稳定器技术与效用关系示意图。

从上图可见,在手持稳定器相关市场发展初期,相机从“完全不稳定” (T1) 发展至“略为稳定” (T2),用户会很明显感知到稳定器带来的帮助,技术提升带来明显的效用增长(U1 到 U2),但在发展的中后期呢?相机由“颇稳定” (T3) 发展至“很稳定” (T4),用户能感知的效用提升 (U3 到 U4),就会明显低于早期阶段,甚至不仔细看的话,更可能看不出来。

对于专业的摄影用户来说,他们也许会重视这些稳定性的轻微提升,但对于消费级市场的小白用户来说,云台精度相差 0.01 度,对他们来说并没有太大意义。因此,大疆的技术护城河,在手持稳定器相关市场的作用十分有限。

故此,相关厂商开始陷于同质化的泥淖,技术不怎么好的小厂商,也可以低廉的价格争取到生存空间。这使手持稳定器相关市场陷入“逐底竞争” (Race-to-the-bottom),包括大疆在内的各家厂商,近年不断进行价格战,大幅压缩市场的利润空间:

2016 年大疆推出 Osmo Mobile 第一代,售价为 1999 元人民币,但 2018 年的第二代却急跌至 899 元;2019 年大疆的第三代 Osmo Mobile 更低至 699 元,直至刚推出的第四代,才不得不提升回 899 元。可见这个市场的逐底竞争,到底有多惨烈。

如果说大疆面对的对手仅仅是一帮友商,情况也许还算乐观,毕竟大疆家大业大,要和友商拼价格、拼渠道,不可能拼不过吧。而且手持稳定器相关市场,始终是个全新的蓝海,也是个增量市场。即使利润空间再小也好,只要手持稳定器相关产品,拥有足够大的市场空间,大疆也能通过增加销量,来重拾增长的动力。

史上最可怕的竞争对手

但是,包括大疆 Osmo 在内的所有手持稳定器相关产品,在 2019 年开始,遇上一个前所未有强大的对手,使原来的增长市场,很可能在数年之间变成存量市场,一众厂商期待的广阔市场空间,也很可能完全消失。

2017 年,GoPro 推出了 GoPro Hero 6 运动相机以及 GoPro Fusion 全景相机,这两台产品均不是“手持稳定器”,原理上并不是大疆 Osmo 系列的竞争对手。但关键是 GoPro 这两款产品均加入了全新的电子防抖 (Electronic Image Stablization, EIS) 技术,能拍摄出非常稳定流畅的视频。接着在 2018 年,GoPro 再推出 Hero 7,在进化了的 EIS 技术加持下,更被不少媒体评价为"云台杀手”。

当然,半死不活的 GoPro,即使其视频稳定技术有多强大,也不可能对当时正进行融资、被资本力捧的大疆,带来太大的冲击。可是,GoPro 的视频稳定技术,却为科技界带来一个可能性--手机也可以通过同样的技术,在无需手持稳定器的帮助下,拍出同样稳定顺滑的大片感。

iPhone 11 Pro 裸机与带 Osmo Mobile 3 的稳定效果比较(节录),请到 TDCatTech 看详细测评。

然后在 2019 年,苹果推出 iPhone 11,其中一个重要卖点:就是电影级视频稳定效果 (Cinematic video stabilization)。从上图可见,在一般应用场境下,iPhone 11 的电子防抖技术,已经与手持稳定器相距不大(上图)。除非用户对视频稳定性要求特别高、或是有特别的场景需要,否则 iPhone 11 的用户,根本用不着再花钱买手持稳定器等类似的产品。

然后由 2020 年开始,OPPO、vivo、华为、三星等智能手机,也相继推出以超强电子防抖能力为卖点的视频手机。早前,大疆推出了最近的 Osmo Mobile 4,有评测也不禁因而直指:“在手机稳定已发展很好的今天,它(手持稳定器)对于我们来说,作用究竟突显在哪里?”

智能手机,将会是手持稳定器类别产品需要面对的终极大魔王。

曾几何时,大疆善于通过技术优势和市场地位,以更强的性能、更低的价钱、以及更广的销售渠道压缩对手的利润空间。2015 年,大疆在美国的对手、无人机公司 3D Robotics,当年曾表示大疆通过快速降价和铺货,迅速占领市场,导致他们的无人机严重滞销,被逼饮恨离场。

但是,无论大疆的市场优势有多大,也无法与智能手机公司数千万台的体量相比。同样地,无论大疆的技术有多强,也无法让用户不买智能手机。因此,大疆这次完全无法将智能手机这个全新的竞争对手,强行扼杀于襁褓之间。

手持稳定器的最大弱点

大疆在 2016 年开始推出 Osmo Mobile 开始 ,刻意在手持稳定器相关产品里,加入智能跟随等手机无法实现的功能,以应对手机的竞争。与此同时,由于这些产品在拍摄远不如手机方便,因此,他们后来推出第三代 Osmo Mobile 时加入了折叠设计,第四代 Osmo Mobile 再加入简便的磁吸功能,让手持稳定器挂载手机时,更为方便。

大疆一边加强与手机的亲和力,一边加入智能手机没有的功能,手持稳定器产品,就能胜过智能手机吗?

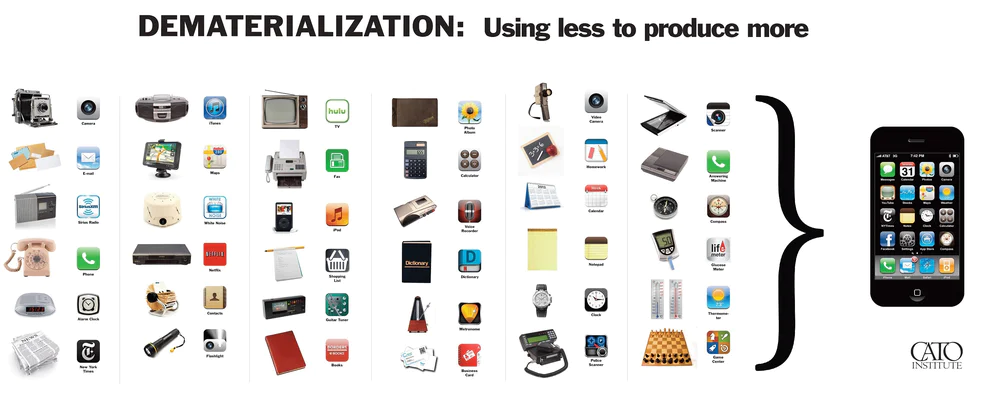

图片来源:Cato Institute via Hypergrid Business。

智能手机作为手持影像产品的最大对手,究竟有多可怕?要知道知名产业分析师 Ben Evans,曾说过一句著名的警语:“移动设备,正在吞天食地 (Mobile is eating the world)”。大家只要想想,近年智能手机干死了不少产品(上图),就知道智能手机,真的遇神杀神、遇佛杀佛,所到之处,寸草不生。

卡片式数码小相机也好、各种 PMP 播放器也好,是因为缺乏手机不能实现的功能,才被淘汰吗?并不是。他们是因为不够轻便,才被手机淘汰吗?也不是。数码小相机有着手机难以相比的强大光学变焦能力,iPod shuffle 之流的音乐播放器,也远比手机轻便。但是这些用起来比手机好的设备,依旧被淘汰。它们被淘汰的原因,并不是他们不如手机“好用”,而是因为他们不如手机一样“多用途”。

“用途单一”,是各种手持影像产品的最大弱点。

无疑,近年短视频风潮下,不少用户也想买一台设备,拍摄自己的短视频。但这些用户买了设备后,却往往发现:他们无论用怎样昂贵的设备,用了多少花巧的剪辑效果,其成品得到的关注度,仍然远不如日常身边那些突发的小故事。但这些用户总不可能每天拿着各种影像设备,守株待兔地等候这些灵光一闪。

相反,今天人人都有一台智能手机,几乎每刻中离不开智能手机,而智能手机拍出来的影像又足够稳定,那为什么用户还需要特别买一台手持稳定设备?为什么我每当见到生活中每个有趣的点滴,还要匆忙从口袋掏出手持稳定器、打开 App,然后还要研究各种什么智能跟随呀、手势识别呀延时拍摄之类的劳什子玩意?

故此,不少 Osmo 买家在买了手持影像设备后,都表示自己发现这些设备的使用率,远比想象中要低,最终只能放柜子里吃灰,并打击一般消费者的购买意愿。

短视频与手持影像市场

换言之,无论短视频有多火,只要有智能手机这个天敌存在,消费级手持影像设备,都难以赢得大量的市场空间。最能理解这一点的,很可能是沦落至快要卖盘的 GoPro。

GoPro 的兴起,与 YouTube 以及用户原创内容 (User Generated Content) 的视频生态快速发展,有莫大的关系。不少报道也曾经指出,GoPro 在 2015 年就打算往媒体公司转型,但 GoPro 在 2016 开始销量急跌,其首席执行官 Woodman 在 2017 年也承认,他们无法跟上智能手机的脚步 (failed to align with the smartphone movement)。

GoPro 的前车覆辙在前,大疆没能看到吗?很可能真的没有看到。虎嗅先前就提到:大疆不但在 9 个月内,接连推出了三台主打 Vlogger 市场的消费级手持影像设备:带镜头的 Osmo Pocket、手机稳定器 Osmo Mobile。最讽刺的是,他们居然在 GoPro 几乎要卖盘求存的时间点,突然推出运动相机 Osmo Action。据内部消息指出,去年 Osmo Action 销量不佳,为大疆带来颇为严重的库存问题。

事实上,在先前提到艾瑞谘询的 2019 年手持稳定器相关产品的市场报告里,虽然认为短视频市场快速发使,让市场拥有一定的发展潜力;但他们对这个市场的规模,却不见得真的十分乐观。

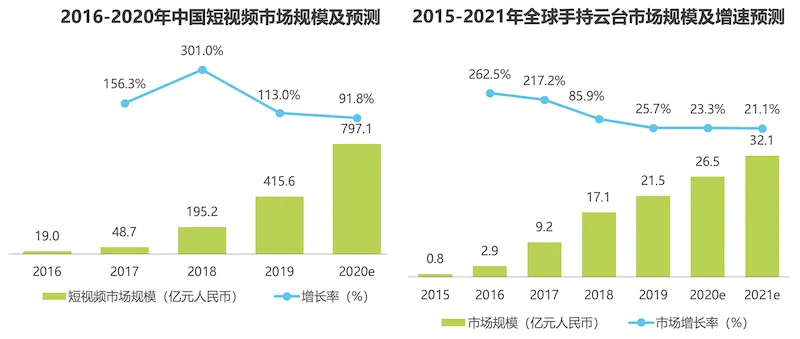

图片来源:《2019 中国手持云台行业研究报告》,艾瑞谘询。

从上图可见,中国短视频市场规模近年快速,预计 2020 年市场规模可达 800 亿人民币,增幅达 90% 以上;但全球手持稳定器相关市场的增幅,在近年显著放缓至 20% 左右,2020 年全球市场的规模,连中国短视频市场的 5% 都不到。而且,艾瑞谘询在这份报告里,很可能还未把智能手机的威胁计算进去,最终手持稳定器相关的市场,可能还要比不少人想象的更小。

我们相信市面上仍然有不少摄影爱好者,愿意为了拍摄更高质量的影片,特意去买一台很可能放在柜里吃灰的手持稳定器类别设备。但在手持稳定器已沦为逐底竞争,利润率大幅减少的情况下,光凭摄影爱好者的支持,真的足以成为大疆重拾增长动力的火车头?

手持影像无法成为核心增长点

大疆在 2018 年融资时,董事会表示在 2022 年,其营收可达 1,700 亿元,在未来 5 年收入可涨 10 倍。但当无人机市场开始饱和之时,他们却把希望押注在手持影像,希望借助近年短视频的风口,把大疆这头猪吹起来。

可是,大疆的云台技术再强大,也无法像消费无人机一样,在手持影像上建立起深厚的护城河。因此,大疆“七成份额”神话不再,也无法继续躺着赚钱,只能与其他厂商一起加入逐底竞争,压缩自己的利润来争取市场。

因此,大疆不得不把这个市场做大,抢占这个增量市场,才能取得比较好的收入。

但是,随着短视频市场快速发展,智能手机开始觊觎这块大饼,通过改良了的 EIS 技术进入短视频市场。2020 年,几乎所有的旗舰级智能手机,均拥有优异的视频防抖能力,一般用户换手机的频率为 2-3 年,我们估计最迟在 2023 年,全球多数智能手机,均能拥有手持稳定器相关产品 80% 左右的防抖能力,快速地抢占了绝大部分的增量市场。

考虑到手持稳定器功能单一,不少用户均有设备“吃灰”的问题,这会导致非专业用户更倾向使用已有的智能手机。结果,手持稳定器相关产品用户群,只能局限在少数专业用户和摄影爱好者身上,使大疆无法通过增量来扩张营收,只能继续与其它友商,继续争夺剩余的存量市场。

当然,手持影像剩下来的半专业市场,里面有大量高消费力的摄影爱好者,他们比一般消费者,愿意频繁复购产品,所以仍然吸引了智能、魔爪以至 Insta360 等公司,抢夺这个存量市场。但对于 150 亿美元估值的大疆来说,这种市场细小、利润又不高的逐底市场,真的能成为继无人机之后,成为这头独角兽的另一个重要增长点吗?

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,留下你的见解与看法。)

评论