#点击音频收听,有干货加料彩蛋

京东已坐拥五家独角兽。它们分别是:京东数科(2000亿元/已申报科创板)、京东物流(132亿美元/拟香港上市)、京东健康(70亿美元/已申报香港上市)和京东工业品(20亿美元),加上6月在美国上市的达达(75亿美元),合计市值约4000亿元,约是京东市值的40%。

5家独角兽中,最为重要的是京东物流。

缺了其他业务,京东仍是京东。缺了京东物流,京东还是京东吗?它和天猫的区别是啥?

送货快、7天无理由退换是消费者选择京东的主要原因。京东的成功是电商和物流相互促进的结果。

京东在电商业务落后的情况下,成功的通过物流服务形成与阿里差异化竞争。京东大幅投资自有仓储、自有配送和自研it系统。物流一整套的重资产投入帮助京东树立了高高的壁垒,最近3年京东履约成本一直在下降,但服务品质并未下降。在此情况下,阿里虽然规模更大,却一直无法扭转物流服务上的差距。在领先的物流优势下,京东自营电商保持不断增长,并蕴蓄出POP平台(类似淘宝)。

随着市场的变化,电商的版图从服饰百货(阿里)、家电3C(京东)、本地电商-外卖/酒店(美团)、下沉市场(拼多多),扩展到本地生鲜电商-社区团购(美团、拼多多、滴滴)、本地生鲜电商-新零售(盒马、多点)。

所以,京东未来的成功靠啥支撑?

我们今天就来逐一分析一下,京东眼下各处布局的胜算几何。

京东物流的现状

很明显,京东已经错过了外卖/酒店、社区团购的机会,在下沉市场也还在追赶拼多多,新零售做的没有太大起色。

一方面是京东在零售端进入时犹豫,导致错过机会,另一方面是京东仓配体系的优势无法发挥出来。

下沉市场和社区团购主要竞争在3~6线城市,京东的仓配体系则主要集中在1~2线。单靠京东内部一个创新部门的竞争力怎么和这些S级创业者的all in竞争?(插一句,虽然美团外卖在3~6线的比例只有30%,但美团买菜和快驴却是在本地生鲜做了很多尝试和积累。)

但要说京东的未来一片灰暗却是言之过早。

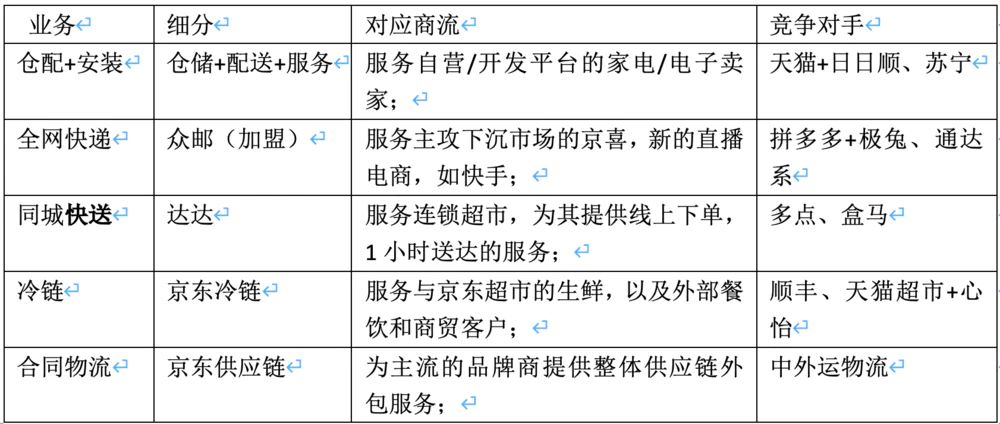

京东低调的在物流布局,其实是为未来在生鲜、服饰和下沉市场的电商做准备。所以要弄明白京东的未来,首先要弄明白京东物流在干啥。弄清楚京东仓配、众邮、同城快送+新零售、冷链、合同物流等等板块的进展和潜力,以及其和电商业务的协同。

京东物流的发展可以说是三个阶段:

第一阶段(过去):京东物流在2017年独立成为子集团,实现了从企业物流向物流企业的转型。外部业务占比近40%;

第二阶段(现在):在3年内成为国内顶尖的供应链物流企业。2019年京东物流已经是国内收入第三大物流企业,仅次于顺丰和安吉(安吉是上汽的子公司,承包了其几乎所有物流业务);

第三阶段(未来):持续强化技术驱动,成为世界领先的供应链物流企业。自研的青龙系统(配送系统)和玄武系统(仓库管理系统)已经接近Amazon水平。无人仓、无人车和无人机都已经进入常态化使用。随着未来硬件成本的下降,可以大规模普及使用,再降低30~40%的成本。

我们先看下京东物流的现状。2019年收入604亿,京东自营带来370亿元,占比为61%。纯外部业务234亿,占比39%。(以下为估计)纯外部业务中第三方平台(POP)带来150~180亿,合同物流70~80亿合同物流,冷链30亿。从京东物流的业务布局如下:

仓配+安装,老兵也难再战

仓配+安装是京东快递服务好的核心,这个体系的重资产(1500万平米)、高科技(自研系统)和庞大的直营团队(12万)树立了极高的高壁垒——规模越大、效率越高、成本越低,这是京东可以在家电和3C领域稳压阿里一头的原因。

但在下沉市场,京东这个体系的优势发挥不出来。

在3~6线城市,消费者更习惯摸得着看得见的买,消费场景更多在线下。艾瑞和易观的数据显示,电商的渗透率,在一二线城市为61.4%,三四线城市为36.8%。且京东物流送货也需要2~3天时间,优势并不突出。

这点直接体现在“亚洲一号”(京东仓储的品牌)的建设上。2020年拟投用12座“亚洲一号”,其中一半在省会城市,如哈尔滨、沈阳、长春、太原、郑州,其占全省GDP的比例为哈尔滨(38%),沈阳+大连(62%)、太原(24%)、郑州(30%)。其余“亚洲一号”修建在物流枢纽城市,如廊坊、广汉、滁州、齐河、向塘等。看得出来,单个三线城市的订单量无法支撑亚洲一号这种动辄数百亩占地,投资亿元以上的重资产体系,因此所以只好在区域的物流枢纽设立,辐射周边城市。

除非下沉市场的消费习惯发生改变,不然仓配这套体系驱动的电商GMV增长已经基本到了尽头。2019年京东商品销售增长了27%,其中主要来自用户数增长了18.6%。而Q3和Q4的70%新用户来自低线城市。京东在1~3线城市的GMV已经增长不动了。

京东仓配在高线市场的优势在低线市场发挥不出来,所以就有了京喜+众邮。而那京喜是模仿拼多多的依靠社交+游戏+低价商品的电商,众邮则是和通达系一样的加盟型快递。

2019年9月京东推出了京喜作为独立电商来运营,从数字上看,京喜表现不错。2020年618期间,京喜的日订单量超过700万单。二季度订单量环比增长84.2%。

全网快递众邮:鸡肋

我们接着来看众邮。

现在京喜背后的是通达系快递公司,但也许受到拼多多设立极兔的刺激,京东想借此再次打造一个新的物流体系,再一次重演电商和物流的相互促进。

一方面,京东第三方平台的GMV有1.5万亿,大部分不是用京东物流。另一方面,快手和抖音的直播电商的包裹量已经占到整个市场不小份额。2020上半年快手电商GMV1095亿,同比增速高达3100%!2020年5月,京东与快手签署战略合作协议,展开深入合作。以快手的低价客单,需要一个低价的加盟快递来承接。

于是2020年4月众邮起网运营,即京东版通达系快递,优速、天天快递等二线快递的网点纷纷加盟。众邮是京东为了抢夺下沉市场和直播电商增量市场而开发的物流业务。但做了众邮会带动电商业务的增长吗?

短时间是没有的。众邮如果不能做到通达系的规模,对电商业务是没有帮助的,因为成本肯定更高。众邮2020上半年的体量约为日均350万单,通达系最差的申通,日均为1900万单,仍有4倍的差距。

做到通达系的体量需要付出多大代价呢?烧钱200亿+。

全网型快递公司的投入是巨大的,如体量相近的天天快递2019年就亏损了18亿。2020年3月起网的极兔,A轮融资10亿美金,8个月后已经快烧完了,要开始新一轮百亿人民币的融资。全网型快递的新进入者的成本更高,百世2017年的每单成本为1.9元,2020上半年为1.1元,降低了0.8元。同时新进入者需要在揽件和派送都做补贴,才能吸引卖家用,才能吸引通达系末端网点去送。

如果一单补贴0.2毛钱,则合计每单需要亏损1元。即使做到1000万单,一天就需要亏损1000万,一年就是亏36亿。从0做到2000万单量/日,花费2年时间,估计亏损要亏出100亿。加上固定资产投资,总投入则超过200亿。

巨大的投入、巨大的亏损,对于刚刚盈利准备上市的京东物流,众邮更像是一个鸡肋。弃之可惜,食之无味。

阿里收购申通,增持圆通,拼多多扶植极兔,京东未来可能会有快递被二选一,导致无快递可用的风险。

但随着国家出台平台经济反垄断法,阿里系包裹占比跌到50%以下,中通和韵达已经很明显要保持中立态度,这种极端风险并不大。

以上是否说明,京东并没有必要做众邮?也不完全,如果一天京东仓库下沉了三线城市,众邮也可以承接配送业务。

同城快送:新零售的获利者,长期有望成为新零售的基础设施

2015年京东到家作为京东内部创新项目设立,同年2015年10月美团与点评合并。

2016年1月美团点评完成33亿美元融资,4月京东到家与达达合并,并获得2亿美元投资。

很明显京东的同城快送错过了外卖市场进入的窗口期,现在只剩下新零售的外送市场,即消费者在线上下单给线下的超市,骑手给送货到家。

京东在新零售的战略比较摇摆,导致京东自有的新零售业务没有做起来。

2018年1月,京东商城组建三大事业群,各版块垂直一体化的,都向刘强东汇报。

2018年底,京东商城CEO徐雷接手。在三大事业被拆开了。例如拼购、新通路(京东便利店的B2B)、7FRESH(生鲜事业部并入7FRESH)都独立了。

2019年4月,徐雷接手后第一次高管大洗牌,多名CXO离职。原物美集团高级副总裁的王敬接手7FRESH事业部。

2020年4月,改为四大事业群,并且再次回到事业部垂直一体的模式。

随着人事变动,京东自营生鲜和新零售也不断变动,导致现在业务并没有很大起色。

京东最早是想投永辉来协同发展的(2015),永辉后来自己干了。

其后是主推京东超市(2016),大仓型电商,生鲜的履约成本过高,越大越亏损,后转变为快消品电商。

再后是跟随盒马推出7Fresh(2017),换了3波总裁,12家店已经1年多没有增加。

2019年开起了七鲜生活(500平米,类似谊品生鲜)和七范儿(1000平,50%的餐饮)。

到2020年社区团购大戏开始了,京东又把友家铺子复活但已经很难再上牌桌。

塞翁失马,焉知祸福。

错过生鲜零售的窗口,京东将更多精力投入到超市的供应链,并取得第一梯队的成绩。目标是做成超市新零售的美团外卖(达达)和SYSCO(京东供应链集采)。达达拥有的同城快送和京东到家两块业务,其实都是服务超市升级为新零售所服务的。

同城快送的客户如沃尔玛、永旺、步步高、卜蜂莲花、百联超市,只用快送服务。而京东到家则是帮助商家通过京东到家引流,且超市还用了京东到家的海博SaaS系统。如中百仓储、华冠、永旺、卜蜂莲花等近30家大中型连锁超市,京东到家已经部署了超过1200家门店。这个速度要远快于自己开店的盒马。

达达的优势在于增长够快(年近100%),日订单达到近550万单,与竞争对手物美的多点基本持平。达达的业务连接的是超市和消费者的销售端,是超市升级新零售的刚需。未来京东自营生鲜的供应链做起来了,正好可以顺着达达的路切入客户。

从长期看,超市新零售的格局会是三分天下。一方是盒马为代表的阿里系,一方是以多点为代表的物美系,一方是达达为代表的京东系。

但达达的变现能力与美团可能无法相比。美团外卖2020年Q2利润为13亿元,利润率8.6%。这是超市业务远远不能比的,不是因为美团外卖拥有2400万单/日的体量,而是在于超市业务不存在引流需求,超市本身客户的复购率很高,很少数消费者才会不断更换购买生鲜的地方。

2019年永辉的销售费用中业务宣传费只有4.5亿,只占收入的0.5%。对应美团外卖的抽佣率高达13.4%。达达要实现盈利的路还很漫长。

需要说明的是在达达里,京东持股达到47%,为第一大股东,但达达管理层拥有71%的投票权,实际上达达并不是京东控制。

通过达达切入超市的销售端,帮助其数字化和线上化,根据此京东可以实现C2M。以订单、商品数据和采购量,京东可以和与上游工厂集中采购,或共同研发新品,为超市打造自有品牌商品。既提升了商品流通效率,超市和工厂的盈利,也建立了京东在消费品供应链上的优势,为京东未来反攻生鲜电商打下基础。

冷链——缺乏方向和商流扶植

京东物流2018年正式推出京东冷链(JD ColdChain),目标是以标准化的零担冷链产品+冷链配送网(保温箱+京东现有的配送网),来服务生鲜的F2B2C,即从工厂到餐饮/商超门店/快递站点,最后到消费者的整个链条。

京东冷链已经成为国内最大的冷链零担网络,拥有38+个冷链转运中心、各种冷链车辆3000+(外调车)、冷链配送网(保温箱+京东现有的配送网),覆盖30省直辖市,200+个地级市。

冷链相关的商流主要有生鲜和医药两个行业。

医药的两票制导致物流公司很难做大。京东健康的医药销量主要集中在常温药,不需要冷链运输,因此并没有带动京东冷链的发展。生鲜行业又分为2B和2C,如前所述京东的生鲜错过流量的窗口期,自营没有做起来,导致2C业务缺失转向2B。

因此京东冷链集中在2B上。

简单说,京东冷链在尝试复制一个冷链版本的德邦。

但德邦的出现是顺应整个普货批发流通的变化。当时大部分的商品还是通过多级批发市场流通,对应的是专线和支线。但随着渠道下沉,工厂日益变得直接给终端的经销发货。货物变得小批量多批次,对物流服务的时效要求也更高。

冷冻商品现在的流通渠道主要是冻品批发市场,物流商是专线。随着连锁餐饮、冻品电商的增多,对零担的需求日益增加。但这些需求都是补充性的。

生鲜的保质期短,供应链更追求稳定性,对应的是大批量整车运输+仓配体系+省内支线。以灵活为特点的小批量多批次不会是冻品销售和运输的主流。以顺丰为例,顺丰冷链更加注重布局特色农产品的产地冷链直发,如大闸蟹,从阳澄湖整车直发北京、上海等。这个领域顺丰有绝对优势。

因此我们认为京东冷链2B业务是做不大的,且2020年4月随着冷链零担打造者郑瑞祥的离职,京东冷链下一步往哪发展还不知道。

合同物流——京东进攻阿里底盘的利器

你也许有所不知,京东已经是快递/电商行业里合同物流业务规模最大的公司。

京东物流做合同物流的目的则是结合贸易,建立供应链能力,成为工厂和零售商间的桥梁,即唯一的经销商,覆盖线上线下各种零售渠道。

京东集团的定位是“以供应链为基础的技术与服务企业”,物流的定位是“顶尖的供应链物流企业”。什么是供应链呢?简单说就是商品生产出来后的整个流通环节。如某服装品牌商委托工厂生产一批衣服,京东新通路作为经销商买下这批货,放到京东物流的仓库里;京东物流可以送到线下商场/超市去销售,由达达送到消费者手里;也可以在京东商城/天猫上出售后,由京东物流送到消费者手里。

供应链能力不但能反哺京东的自营销售,提高第三方卖家的take rate,还能突破阿里二选一的封锁,进入阿里电商的核心板块——服饰、快消。想想如果品牌商的所有库存都在京东物流的仓库里,可以在天猫卖,在线下门店卖,当然也可以京东卖。

与顺丰买下DHL不同,京东则是挖遍行业所有合同物流企业的好手。同时借助京东零售与品牌商的合作关系,迅速切下合同物流业务。

含着金汤勺出身的京东物流,迅速获得了一批顶级客户。同时,京东物流通过降价20%获取客户,并买下客户仓库重资产的方式来提升服务能力和与客户的深度绑定。

这种模式在快消品领域可以取得不错的战绩,但需要多大的体量才能达到京东想要的S2B2C的效果却很难估计。怡亚通的380分销平台也是专注快消品的分销,2019年实现了328亿的收入,却没有建立起足够的市场地位。

虽然京东发展了很多京东便利店,并借此建立了新通路。但数年过去,京东和阿里在快消B2B的尝试都不算成功,对现有经销商体系的改变甚小。还不如拼多多用社区团购低价销售商品,打乱了整个经销流通的价格体系的影响大。

这种模式我们更看好京东用在服饰上,以进攻阿里电商的底盘。但现在看来京东切入服装供应链还不够深入,只是停留在销售供应链,还未触及生产供应链。

国内服装行业的问题不是销售端供应链不够有效,反而是生产端供应链是缺乏柔性。

只能大批量订货,导致款式少,补货慢,容易错过销售机会。同时会产生库存多,影响利润。这些原因导致服装行业的小品牌很难做大,因为需要管理的环节太多。服装行业需要的有一家供应链公司能力打通布料、印染和加工的全环节,使得小批次多批量,快速补货可以实现。

服装品牌商只需要做好设计选款和运营,就能迅速把规模做大。如做的最好的SHEIN,一年可以生产30万款衣服,库存不超过10%。运动服饰行业有千亿市值的申洲国际。阿里的犀牛工厂虽然只能解决牛仔裤等标准品的生产供应链,但大方向是对的。

京东要成功打入服饰和快消行业的生产供应链需要的是承接这些业务的能力(运力和仓储,对比京东的亚洲一号和自营配送)。这块京东是有领先优势的,在2020年8月京东物流花30亿元买下了跨越的控股权。跨越是承接合同物流里航空运力国内最大的一家公司。

虽然创始人也来自顺丰,但不同的是,跨越用的是客机的腹仓,而不是全货机(我们在上一篇有关顺丰的专栏内容中提到过)。这极大的弥补了京东物流满足高端客户或是高时效运输的能力短板,同时也打开了京东用航空做高端商务件快递的可能性。2020年11月京东要成立航空货运公司就是最好佐证。

未来可以期待的是京东物流将是国内成长最快的合同物流企业,很可能在2年内就超过中外运+招商局。同时预计京东物流也将有更多的收购来构建合同物流的能力,并深入到生产供应链中。

总结

从长期看,我们认为京东在仓配服务的优势将持续带动的电子和家电电商业务增长,提供稳定的底盘。在新业务中,我们最为看好京东的同城快送业务,其将带动的京东新零售GMV的快速增长。

同样我们也十分看好京东供应链的能力和规模不断增长,这将会极大促进京东在服饰类的电商GMV不断增长,形成进攻阿里的底盘的利器。

对于众邮和冷链业务,我们认为仍处于观察期,业务投入大,产出少,对电商业务也无法提供有力支持,相对比较鸡肋。但我们认为这并不影响京东在下沉市场的开疆辟土,GMV的持续增长。

评论