出品 | 妙投APP

作者 | 陈闷雷

头图 | 视觉中国

本文核心观点:

甘源食品的盈利能力优秀,公司对期间费用的控制得当,尚未出现营销费用飙升的问题。

公司目前产品结构偏单一,且占据的是高度细分的小赛道,未来如何向全品类复合赛道发展需要考量。

甘源食品的渠道建设存在瘸腿问题,经销商为公司渠道主力,而电商发展比较迟缓,不太符合当下主流的商业模式,且渠道多元化的进程也比较缓慢。

甘源食品(002991.SZ)是一家成立于2006年的,以籽类炒货、坚果果仁和谷物酥类为主导的休闲食品生产企业,目前主要产品有瓜子仁、蚕豆、青豌豆、豆果、果仁、米酥、锅巴、麻花、江米条等在内的多品类休闲食品组合。

尽管公司简介中产品品类繁多,但实际上甘源食品采取的是与洽洽瓜子相近的策略,选定的是“豆类”零食这一高度细分的子品类,与洽洽瓜子的“葵花籽”产品定位非常类似,意在通过此种方式形成足够的差异化竞争优势。

从业绩来看,2016年-2019年,甘源食品营业收入分别为7.08亿元、7.88亿元、9.11亿元、11.09亿元,2017年-2019年分别同比增长11.22%、15.72%、21.69%;同期净利润分别为0.49亿元、0.62亿元、1.2亿元、1.68亿元,2017年-2019年分别同比增长26.06%、92.96%、40.14%;作为一家线下渠道为主的零食企业,公司的业绩增速表现不错,成长正处于持续提速之中。

不过在20年受疫情影响,公司的营收增速出现了放缓,20Q3实现同比增长9.75%,降温明显,但回顾前三个季度,公司的增速实际上是稳步加快的,业务正在迅速从疫情打击中恢复,故可对本年度以及之后的增长给予积极预期,整体确定性强。

(数据来源:Wind; 行业划定标准:中信证券行业分类)

优秀的盈利能力

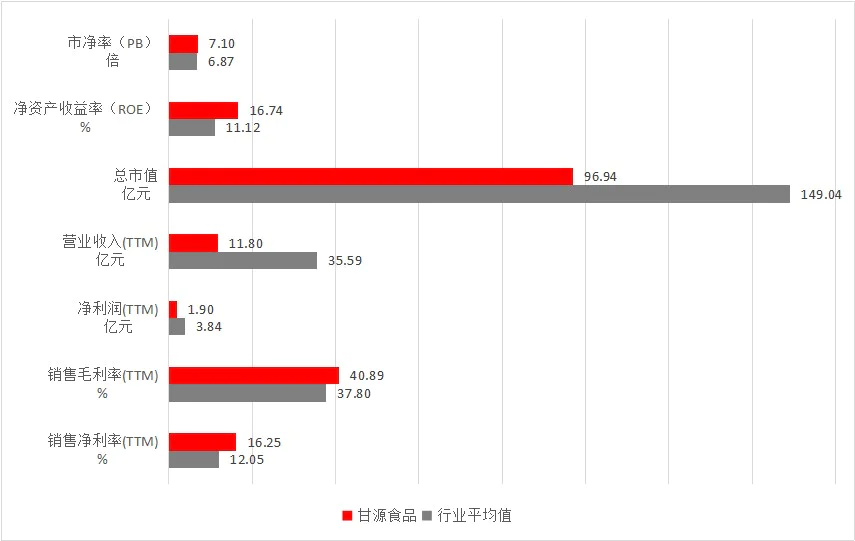

甘源食品比较显著的一项特征是其明显优于休闲零食行业平均水平的盈利能力,从前文图表可以看到,公司的毛利率/净利率均高于行业平均水平,特别是净利率水平高于均值超过4个百分点。

其主要原因在于公司的期间费用水平与同行业公司差距很大。

(数据来源:Wind)

从2017年至今数据可以看到,甘源食品期间费用率处于持续且速度较快的下降之中,在2017年还有26.65%水平,而到2019年已经降至了21.09%,与行业平均水平差距逼近6个百分点,而在20年第三季度的差距也有5.29个百分点。

在这种巨大的差距之下,甘源食品能有显著高于平均水平的盈利能力就不令人意外了。

其背后的主因是公司的期间费用中占核心主体的销售费用与管理费用之增速并不快,均显著慢于总体营收的增长,使得费用率持续下降,反馈于账面数据即表现为净利率的持续上升。

不过这种盈利优势能够长期持续的可能性并不大,这与消费品自身特征有关——消费品的增长依赖于营销活动,这是行业一个比较基础的逻辑,而甘源食品目前正处于发展早期的快速成长期,本身营收基数就不是很高,实现百分比数值上的高增长难度相对较低,且边际效益递减的影响仍然很小,营销活动也更容易取得成果,因此很容易通过低费用投入换来不错的增长数据。

但伴随着公司规模的扩大,这种低投入-高增长的红利很大概率会被耗尽,届时甘源食品也会走上同行的老路,通过持续增加费用拉动营收增长,公司的盈利能力也会在这一过程中逐渐走弱,向行业平均水平靠拢,这是一个可预见性比较强的趋势。

缺乏差异化的产品,相对单一的营收结构

目前国内休闲零食行业的一个十分严峻的问题就是产品高度同质化,不同品牌之间差异度低,而甘源食品也并未脱离这个困境。

(图片来源:招股说明书)

甘源食品的招股书显示,公司主要产品分为三大类,分别为籽类炒货、坚果果仁和谷物酥类,其中:籽类炒货包括瓜子仁、蚕豆、青豌豆和花生等;坚果果仁包括核桃、杏仁、开心果、夏威夷果和松子等;谷物酥类包括米酥、锅巴、麻花、江米条等。

然而看似复杂的产品矩阵实际上精简之后,仍未跳出“坚果炒货”这一大类别,这从公司相对单一的营收结构上就可以发现。

(数据来源:招股说明书)

在2019年,甘源食品71.36%的营收来自瓜子仁、青豌豆以及蚕豆三个产品系列,虽然这一比例较2017年的79.12%有所下降,然而叠加综合果仁及豆果产品,公司的营收仍有将近90%来自于可以被归类为“坚果炒货”的产品,这正是目前市场竞争最为激烈的一个分类。

当下坚果炒货这一子分类已经堆积了包括三只松鼠、良品铺子、好想你这三家休闲零食业龙头在内的众多公司,且是产品同质化最为严重的品类之一,目前并没有哪个企业能够在产品形态上取得突破,而从甘源食品已知的信息上看,公司同样没有做出什么可见的差异化。

从未来多样化看,甘源食品同样缺乏核心竞争优势。尽管公司方面称下一步的战略定位是“五谷零食”,但从已经推出的产品看,还是没有解决上文所述的同质化困境,这种“多样化”的前景其实比较一般。

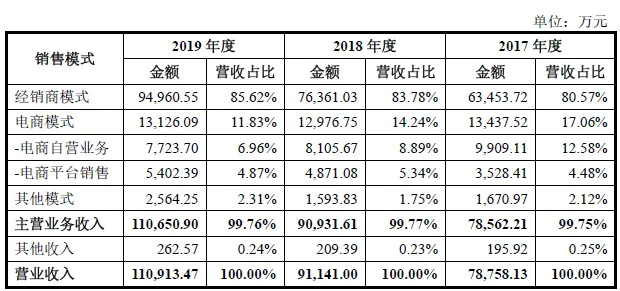

依赖经销商,瘸腿渠道

甘源食品除了产品单一外,同时也存在着渠道单一的问题,且这一问题有持续恶化的趋势。

(数据来源:招股说明书)

从招股书透露信息可以看到,公司目前的经销商模式占比极高,在2019年达到了85.62%,而电商渠道的占比仅有11.83%,其对单一渠道的依赖很重。尽管渠道瘸腿在行业内属于普遍现象,诸如三只松鼠、盐津铺子、来伊份等品牌都存在这一问题,但甘源食品的问题在于,公司的渠道占比变化趋势与行业当前主流的“多元化”思维是背道而驰的。

从数据能够看到,公司的经销商渠道占比在2017年-2019年正在持续上升,且增速并不慢,这在其他行业内公司都在寻求渠道多元化的大背景之下显得格格不入,这甚至可以说是从侧面反映了公司对线上渠道的开拓很不顺利,与三只松鼠、良品铺子等电商势力大的品牌相比没有竞争优势。

线下方面,甘源食品采取的主要是“买断式经销”,即产品在交付并由经销商验收后,产品的主要风险报酬转移至经销商;若非因产品质量问题,产品不允许退还公司。

(数据来源:招股说明书)

而从当前公布的数据看,退换货在总营收中所占比重很低,因此这种模式在现阶段仍执行的比较顺利。

买断方式方面,甘源食品采取的是先款后货的方式,基本没有给予经销商信用账期,这一措施的结果就是公司的应收账款极少,在近年维持在一千万左右,处于很低水平。

通常来说,经销商愿意执行此种先款后货的买断式经销方式,意味着甘源食品的产品销售状况不错,不会对经销商造成很大压力。不过另一方面,这种模式也依赖非常公司的议价能力,若与议价能力更强的经销商合作,是否还能继续执行这种措施则不是非常确定。

产能决定增长

甘源食品的生产比较依赖自建生产线,因此产能扩张对营收增长至关重要,这也是公司为何将生产线扩建列为募资主要原因。

公司在招股书中透露,2019年公司产能利用率达到86%,为了满足公司业务快速增长的需要,本次募投项目之一为“年产3.6万吨休闲食品河南生产线建设项目”,预计总投资4.13亿元,建设期3年。

从过往事例看,自建生产线的公司通常会面临两个问题,一是产能会限制营收增长,二是生产线有限会导致对市场偏好的转变响应较慢,生产切换效率低。

甘源食品当下确实还是存在上述问题,首先就是与代工为主的三只松鼠等品牌相比,公司增长速度并不突出,这一点与同为上市公司且进行全产业布局的盐津铺子十分类似;其次是新品推出因产能不足而受阻,产品迭代速度不够;此两者均是比较现实的问题,解决之道则在于产能释放,因此需持续关注公司未来几年的生产线规划与落地情况,若扩产不顺利,则很可能会影响公司未来的业绩增长。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论