出品 | 妙投APP

作者 | 费因果

头图 | 视觉中国

本文核心看点:

1、国内唯一一家同时布局半导体硅片和光伏硅片产业链的企业;半导体硅片国产替代绝对主力之一;光伏大硅片龙头地位中短期内难以被撼动,有息负债相对可控;

2、市值只有隆基股份的1/4。

公司主营半导体硅片和光伏硅片业务,同时布局光伏发电站和半导体器件

中环股份最早成立于1988年,在TCL入局前是国资控股,公司主要经营新能源材料、半导体材料、半导体器件、光伏电站等业务,产品主要应用于集成电路、光伏发电、新能源汽车等领域。

国资混改,龙头角逐,公司价值获普遍认可

2020年,公司混改,国资出让股权,TCL、珠海国资委、IDG等多家巨头竞相争夺,公司价值获得普遍认可,最终TCL获胜,成为最终受让方,公司未来管理效率预计进一步提升。

历史业绩表现,营收、扣非都大幅增长

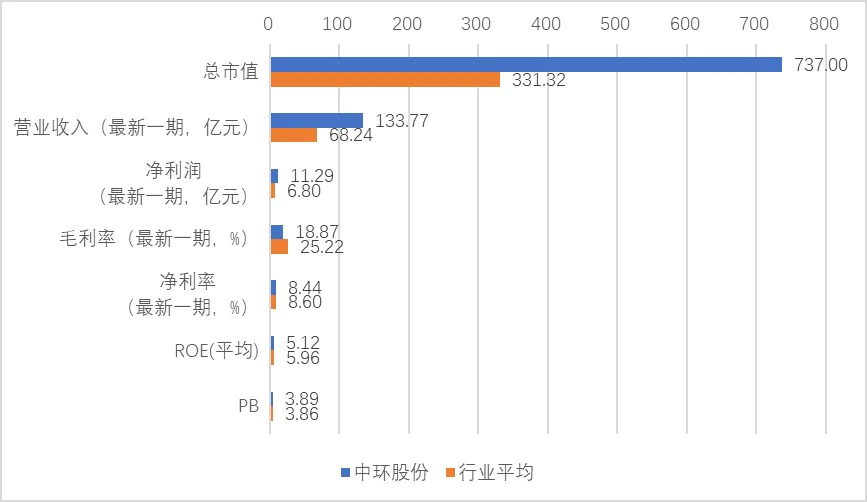

从业绩看,2015年-2019年,公司营收从50.38亿元增长到168.87亿元,复合增速达27.4%;扣非归母净利从0.9亿元增长到6.21亿元,复合增速达47.1%。wind一致预期公司未来3年营收增速分别为28.2%、35.1%、25.0%,归母净利增速分别为54.2%、45.2%、27.2%。

(资料来源:wind,行业划分:中信证券行业分类,剔除ST)

一、国产替代绝对主力,现金流状况良好

在半导体硅片领域,无论是12英寸还是8英寸硅片,中环股份都是国产替代的绝对主力。而光伏硅片领域,中环股份目前的单晶硅片总产能规模位居全球第二,但作为未来趋势的大硅片产能规模稳居第一。

先看半导体硅片行业。

半导体硅片属于芯片上游,是关键原材料。由于所需投资大、性能要求高、行业认证周期长,国内企业在8-12英寸布局较少,行业所需基本依赖进口,而国内要保障半导体供应链的安全性,这又必须是要重点实现突破的关键领域之一。

12英寸硅片领域,在技术和产能方面,中环股份是除沪硅产业外,国内仅有的另一家有实力的企业,技术及产能规模都紧随沪硅产业之后。技术方面,沪硅产业是已实现28nm及以上所有制程用硅片,14nm硅片正在客户端验证;公司是28nm制程用硅片正在客户端验证,19nm制程用已通过公司内部评价,即将进入客户端验证阶段。产能方面,公司产能规划是62万片/月,目前实际产能在2020年底将达到7-12万片/月,仅次于沪硅产业的20万片/月。

8英寸硅片领域,中环股份区熔硅已达到国际第三,国内市占率80%,客户覆盖全球所有功率器件厂商和40%的数字芯片厂商,其中包括功率器件龙头-英飞凌等国际大厂。技术方面,已满足65nm及以上所有制程使用。产能方面,公司规划产能是105万片/月,目前已实现产能50万片/月,其中天津工厂的30万片/月已满产满销,宜兴工厂20万片/月正在客户端验证,通过后既能迅速量产。另外说一下,公司的区熔硅片主要用于功率器件领域,未来随着新能源汽车、新能源发电、工控等领域的快速发展,功率器件需求有望大增,公司受益也将颇丰。

再看光伏硅片领域。

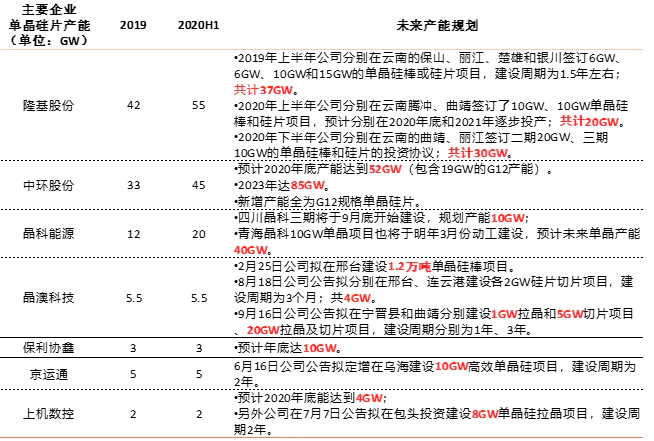

从单晶硅片产能规模看,公司仅次于隆基股份,全球排名第二。从单晶硅片产能规模情况来看:

截至20上半年末,中环股份单晶硅片产能规模为45GW,隆基股份为55GW,差距仅10GW。后续的产能扩张方面,根据公司公开披露,到20年末,单晶硅片总规模将达到52GW,其中210大硅片是19GW,而到明年Q2季末,210大硅片产能规模将达到50GW,稳居国内龙头老大地位。而隆基股份则目前主要布局的是182尺寸硅片,虽然行业关于182尺寸与210尺寸硅片谁更适合当下争论已久,但随着京运通、上机数控、天合光能等企业的加速布局210硅片来看,预计行业上下游整体产业的配套将加速,210大硅片将加速到来。

(资料来源:公司公告,妙投整理)

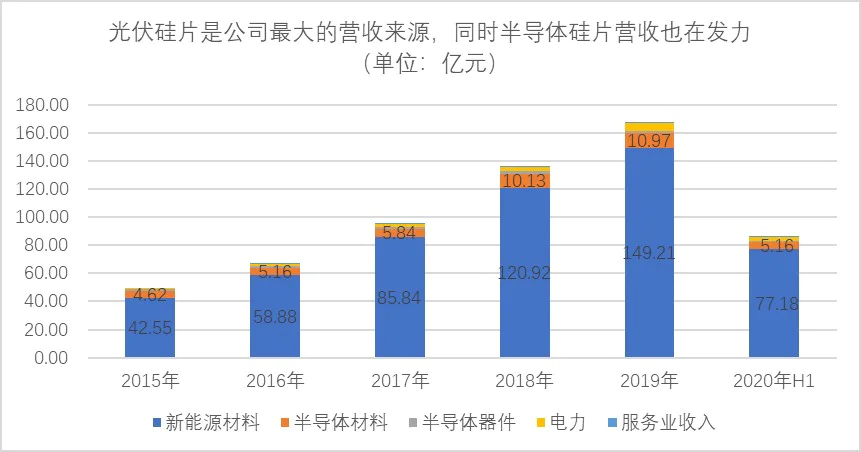

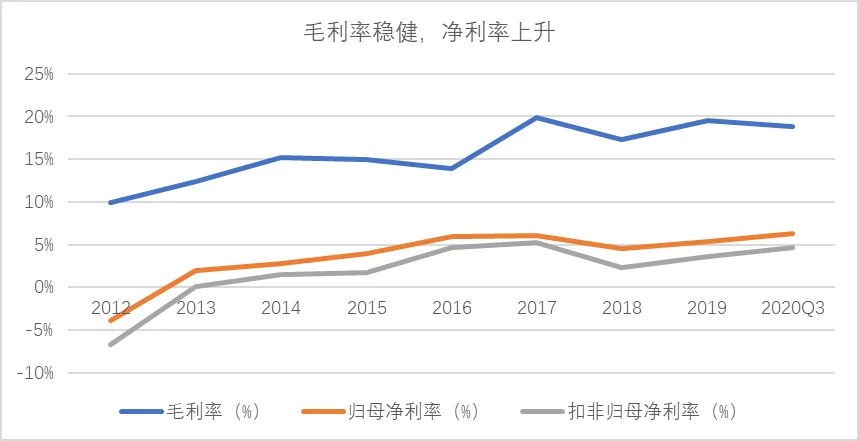

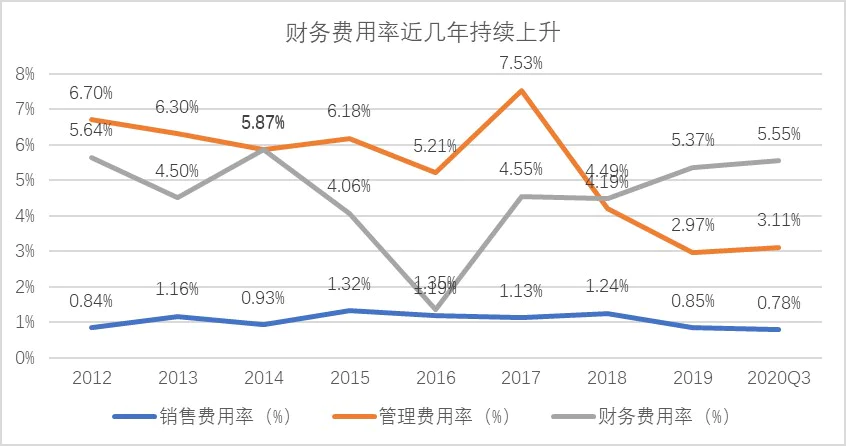

另一方面,公司基本面稳健,营收及利润高速增长,毛利率稳健,净利率上升,虽然利息费用较大,但通过上下游管理使得净经营现金流不错,目前光伏用硅片仍是公司最大营收来源。

(资料来源:wind)

(资料来源:wind)

(资料来源:wind)

公司净经营性现金流不错,净现比远大于收现比,究其原因是公司拉长了对供应商的付款期限,及预收款项大幅增加导致,一定程度上也反映公司议价能力较强。

(资料来源:wind)

二、龙头地位中短期内难以被撼动,有息负债相对可控

行业内竞争对手快速扩张210mm大尺寸单晶硅片,挑战公司龙头地位,但从产能进展看,近几年公司龙头地位依然稳固。

上机数控在11月3日公告称与下游领先组件生产商天合光能签下百亿订单,也是行业内首个巨大订单,合同约定在2021-2025年间,天合光能将向上机数控每年采购约4GW单晶硅片,按当前价格预估,合同金额约102亿元。

另外京运通亦加速布局210大硅片,11月4日京运通与四川省人民政府等机构签署投资协议,拟筹资70亿元加速布局210大硅片项目。

这说明210大硅片获得头部玩家的认可,行业在加速布局,但从目前已有的产能及扩张进度来看,中环股份龙头地位在近几年依然稳固。公司在2020年底210大硅片产能19GW,21年2季度末预计将达到50GW。同时对于天合光能,中环股份也向其供货,而且自9月份就开始供货且每月都在增加。

其次,公司有息负债问题突出,利息支出较大,但总体看债务问题属于可控范围。

2016-2020Q3季,公司有息负债规模分别为91.7、120.4、158.6、183.8、189.3亿元,占总资产比例分别为39.9%、38.8%、37.2%、37.4%、33.2%,对应利润表中利息支出分别为1.8、3.9、7.1、10.1、8.4亿元。截至2019年末,公司银行总授信额度为231亿元,未使用授信额度57亿元。另外,公司混改前是天津国资委控股,混改后之所以选择TCL,而非选择出价更高的珠海国资委和IDG,也是天津政府综合考量后的结果,所以综合授信额度、国资背景,再加上行业快速发展及公司的行业龙头地位,债务问题应属于可控范围。(注:这里的有息负债=长期借款+短期借款+应付债券+一年内到期非流动负债)

(资料来源:wind)

公司近几年加大研发投入,但研发支出资本化率偏高,这一点确实值得关注,但是考虑到公司之前的国资背景,及光伏210大硅片及半导体硅片的研发突破进度来看,高的资本化率着实有一定道理。

同比光伏竞对——隆基股份,隆基股份公开披露的研发投入为16亿元,但利润表中体现的研发费用是3亿元左右,公司解释中间差异是计入到了成本中,其资本化率基本为0;同比半导体行业——沪硅产业,资本化率也基本为0,这与其研发投入金额较低有关,沪硅产业的研发投入2019年不足1亿元,而同期中环股份研发投入总额达到近12亿元。所以同比下来,隆基股份的研发投入处理方式有点意思,而且就是在这种处理方式下,其毛利率也快达到中环股份的2倍,那么它成本为什么能控制的这么好呢?欢迎探讨。

(资料来源:wind)

三、总结

总体看下来,公司亮点突出:半导体硅片/光伏硅片的技术及产能都处于行业领先地位,现金流状况也较好,同时公司混改后引入TCL作为大股东,业内认为借助TCL先进管理经验有望提升公司的管理运营效率。另外公司风险点基本可控:行业内企业加速布局210大硅片,对公司的冲击有限,中短期内难以撼动公司的龙头地位;同时有息负债相对可控,光伏和半导体行业都是增长性行业,未来借助行业增长和公司的行业地位,公司的盈利水平大概率会提升,进而负债水平会进一步下降。

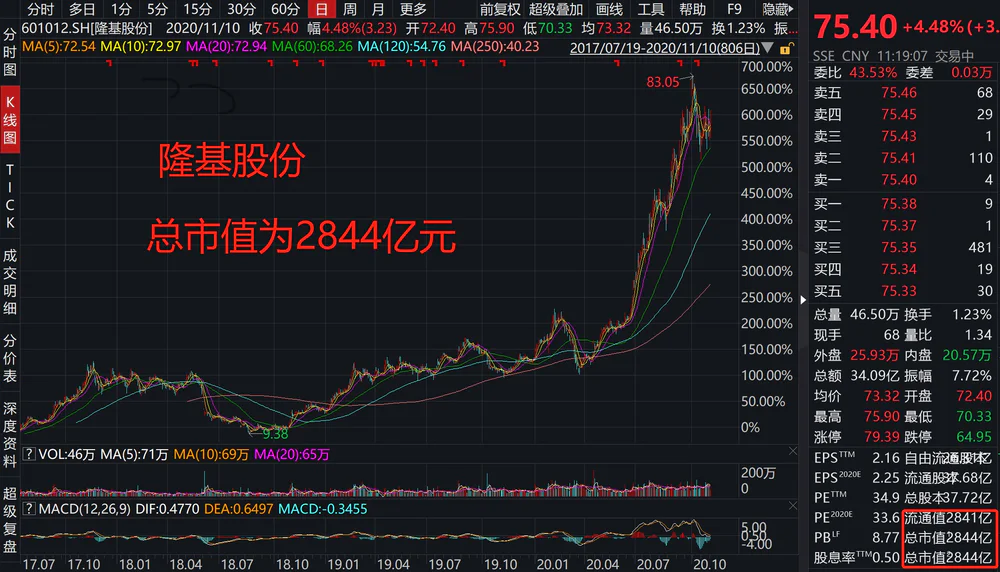

但是问题来了,同是光伏单晶硅片龙头,而且中环股份是国内210大硅片稳稳的龙头,而且中环股份还有半导体硅片龙头地位加持,市值也竟然才只有隆基股份的1/4(截至11月10日),不免让人唏嘘不已。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论