出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

本文看点:

1.受疫情带来的去库存红利,公司营收加速增长,但该高增趋势并不可持续;

2. 凭借高毛利优势和良好的控费能力,公司保持32个季度持续盈利,但费用下降的空间有限,唯品会的盈利空间增长有限。

唯品会是一家专门做特卖的网站,其收入主要来自三部分:以服饰穿戴等高毛利品类为主的自营产品,以面膜、口红等低毛利为主的第三方品牌以及线下的杉杉奥莱。其中,自营产品的收入占比长期在90%左右,第三品牌方与杉杉奥莱合计占比在10%附近。

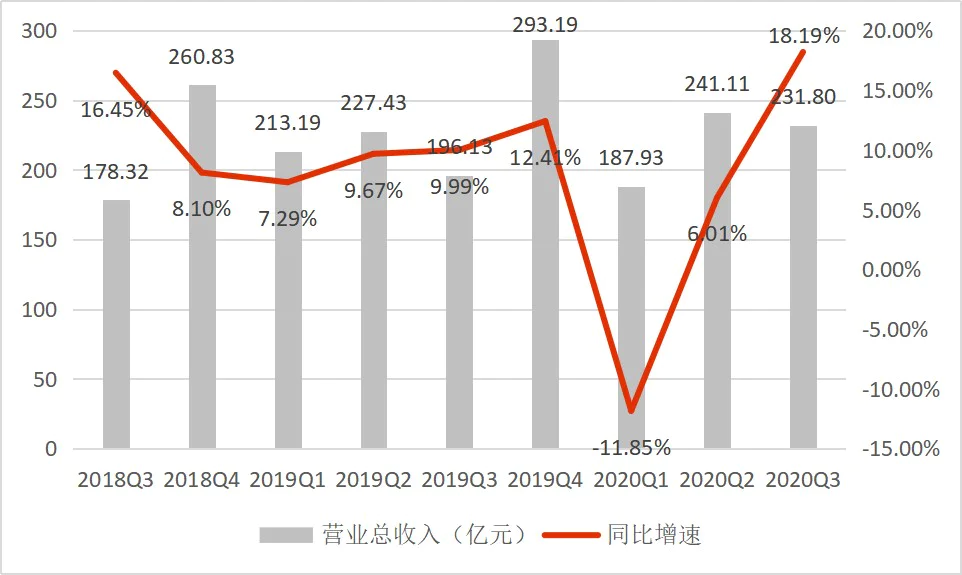

2020年Q3,唯品会实现营业收入231.8亿元,同比增长18.19%,增速略高于去年同期数据;归母净利润为12.44亿元,同比增速为42.14%,高于18.19%的营收增速,存在増利不增收现象。究其原因,一是履约费用率降低释放出更大的利润空间;二是当期投资性减值准备同比增加3.019亿元,但投资性减值准备属于一次性收益,与主业无关,并不可持续。

倘若剔除投资类重估的影响,唯品会在三季度依然是盈利的,也就是说唯品会靠精细化运营已经连续32个季度持续盈利。

2020年受新冠疫情影响,各个零售行业出现了巨大的库存。唯品会联合创始人兼CEO沈亚曾表示,疫情之后,整个行业的库存加大,供应商也愿意给出更好的货品和更低的折扣,这个红利最起码延续到今年年底。但随着疫情带来的去库存红利消退,唯品会的特卖模式还能撑多久?

收入高成长难以持续

受益于疫情后品牌商库存积压,品牌商骤升的去库存压力,利好于唯品会的特卖模式,其业绩得到加速增长。2020年Q3,营业收入实现231.8亿元,同比增长18.19%,该增速已超过疫情前水平。

该季度收入环比降低9.31亿元,主要是“双11”“双12”以及“618”等电商节日带来业绩周期性,一般而言,二季度和四季度属于旺季,而一季度和三季度是业绩淡季。

(数据来源:公司公告)

但唯品会收入高增长趋势难以持续。

首先,特卖模式门槛较低,行业竞争大。唯品会面临着“尾单特卖”电商和综合性电商的双重威胁。尤其是面对综合性电商平台多品类、更好的售后体验和低价格等的冲击,唯品会的竞争力明显不足。

除此之外,近年来短视频直播、网红带货等模式,也开始侵蚀唯品会仅剩的市场份额。

其次,用户增长压力。虽然唯品会三季度用户增速显著修复,但是以牺牲利润为代价的。而且随着近几年流量红利的迅速消退,以及淘宝、京东、拼多多等综合电商向特卖等垂直领域纵深切入的加大,唯品会正面临着用户增长的极大压力。

而三季度唯品会收入加速增长,是用户大幅增长实现的。财报显示,唯品会2020年三季度活跃用户数达到4340万人,同比增长35.63%,自一季度增速下滑后显著修复。

但背后是唯品会加大广告投放力度,导致当期营销费用率同比提升1.2个百分点至4.9%,创历史新高。这不仅在一定程度上压缩了平台的利润空间,也意味着随着存量市场竞争加剧,获客越来越难,唯品会维持用户增长的代价也会越来越高。

(数据来源:公司公告)

最后,尾单库存获取问题。一是随着疫情品牌库存积压红利的消退,唯品会的核心业务发展将受影响,导致平台的定位失去优势;二是C2M模式的兴起,或将冲击去库存这一行业。

C2M模式,即反向定制,采用“先销后产”的商业模式,在这一模式下,客户可以先在平台上根据需要定制产品,再由平台统一向制造商发送订单生产,这必将大幅降低品牌商的库存,也会影响唯品会尾单库存的获取。

虽然目前来看,C2M模式还处在非常初级的阶段,对品牌商的库存影响有限。但长远来看,销量决定产量的C2M模式亦在进一步成为可能,导致库存逐步减少,必将严重挤压唯品会的生存空间。

盈利空间难以提升

2012年Q4单季扭亏为盈之后,截至目前唯品会已连续32个季度实现盈利。而这主要归功于高毛利率优势和良好的控费能力,但唯品会的毛利率较稳定,提升难度较大,以及其经营费用率一直维持在20%以下,空间压缩有限,因此唯品会很难提升盈利空间。

首先唯品会主营高毛利商品,且收取的佣金较高。

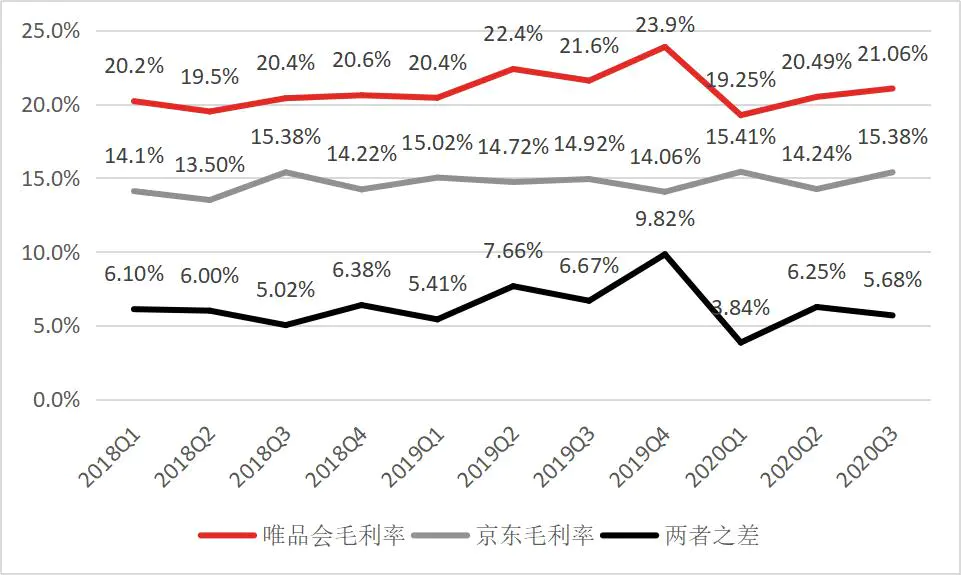

在毛利率方面,唯品会要远高于京东的同期数据,一是唯品会主营服装、美妆和母婴等高毛利商品,而京东60%的自营收入来自毛利率较低的3C&家电;二是唯品会上的品牌商愿意支付更高的佣金(30%以上),主要是品牌商上唯品会相当于上了资源位,不需要花费额外的推广费就能获得一定的流量保证。

但纵向来看,唯品会毛利率维持在20%左右,较为稳定。

(数据来源:公司公告)

其次归功于其良好的费用管控能力,控费换利润。

唯品会的综合费用率从2017年Q2的19.6%下降至2020年Q3的16.9%,降低了3个百分点,主要由于品骏快递的剥离带来履约费用率大幅下调。

2019年11月25日,唯品会宣布与顺丰达成业务合作,终止旗下自营快递品骏的快递业务,并委托顺丰提供配送服务。目前来看,唯品会的履约费用率稳定在7%左右。

(数据来源:公司公告)

虽然唯品会持续盈利,但一直维持在薄利但稳定的局面。自品骏快递剥离之后,2019年Q4至今,唯品会的经营利润率维持在4%-6%之间。

(数据来源:公司公告)

而且2020年三季度唯品会为了驱动营收增长开始烧钱吸引用户,报告期内销售费用率同比提升1.2个百分点至4.9%,挤压了平台的利润空间。随着获客趋难,唯品会维持用户增长的代价也会越来越高,这将进一步加剧唯品会盈利空间的提升难度。

高管频繁动荡、高瓴减仓

2020年以来,唯品会的高管持续动荡.8月,在唯品会工作超过9年的CFO杨东皓宣布将于11月离职;11月,唯品会任命欢聚集团前CTO鲁鹏俊为新任CTO;而唯品会原副总裁黄红英也离开了唯品会。

2020年8月14日,高瓴资本在美国证监会网站发布的公司2020年第二季度的美国持仓情况显示,在电商领域,高瓴资本减持了唯品会157万股至548万股。

由于唯品会未来发展遇瓶颈,其特卖模式不能持续被看好。尽管2020年以来,唯品会保持收入加速增长,持续盈利的局面,但依然出现高管频频离职和高瓴减持的负面影响。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论