出品 | 妙投APP

作者 | 冯宇超

头图 | 视觉中国

本文核心看点:

国轩高科在磷酸铁锂动力电池领域技术实力雄厚,正处于磷酸铁锂动力电池行业景气度逐渐提高的利好;

国轩高科下游客户整体实力偏弱,应收账款较高且存货周期较长;

大众入股,未来有望提高其动力电池出货量提振其业绩。

作为昔日动力电池龙头,国轩高科在磷酸铁锂动力电池领域实力雄厚,但其下游客户整体实力偏弱导致其应收账款较高且存货周期较长,大众的入股未来有望提振其出货量并对业绩形成利好。

国轩高科股份有限公司前身为合肥国轩高科动力能源有限公司,也是国内最早从事新能源动力电池研发、生产和销售的企业,2015年通过江苏东源电气股份有限公司借壳上市。

公司主营业务分为动力电池和输配电设备两大业务板块,其中动力锂电池是公司主要业务,2020年上半年动力电池业务收入占公司营业总收入92.55%,输配电业务收入占公司营业总收入4.82%。

2017年到2019年公司营业收入分别为48.38亿元、51.27亿元、49.59亿元,同比增长1.68%、5.97%、-3.28%,2020年上半年由于疫情以及新能源汽车补贴退坡影响,营业收入为24.22亿元,同比下降32.86%,20Q3营收16.55亿元,同比增长7.12%,公司业务基本面得到修复。

作为昔日国内动力电池龙头,2010年到2014年,国轩高科销售新能源汽车动力电池组累计超过9亿瓦时,动力电池出货量国内排名第一、全球第四,随后由于国家鼓励高能量密度动力电池发展,国内动力电池厂商纷纷转向三元动力电池,而国轩高科由于主要业务仍聚焦在磷酸铁锂动力电池,此后市场份额不断下降。2019年,国轩高科占国内动力电池市场份额5%,排名第三。

随着动力电池生产工艺技术改进,磷酸铁锂动力电池能量密度大幅提高,磷酸铁锂动力电池市场开始复苏,国轩高科使用JTM技术使得磷酸铁锂动力电池能量密度已经达到主流三元电池能量密度。此外,近期搭载高镍三元电池的新能源汽车接连发生着火事件,使得高镍三元电池的安全性受到质疑也使得磷酸铁锂动力电池的市场份额在逐渐提高,2020年9月,磷酸铁锂动力电池的市场份额已经提高到35%。

国轩高科的主营收入、毛利率均高于行业平均水平,但公司费用支出较高导致净利润较低,说明公司的经营质量有待提高,提高产品品质和选择下游优质客户是国轩高科未来着重需要关注的事情。

技术优势叠加行业利好

首先,国轩高科在技术方面领先于同行。

比亚迪生产的磷酸铁锂刀片电池系统能量密度为140Wh/Kg,目前搭载在最新车型比亚迪汉上,在行业内处于领先水平。宁德时代搭载在特斯拉model3上的磷酸铁锂动力电池系统能量密度为125Wh/Kg。国轩高科生产的磷酸铁锂电池系统能量密度超过140Wh/kg,续航里程超过400km,已配套在多款乘用车型上。最新生产的磷酸铁锂动力电池在中试中单体能量密度突破200Wh/kg,系统能量密度达到160Wh/Kg。

目前产品已进入产业化阶段,公司设定的技术路线在2025年磷酸铁锂能量密度达到240Wh/Kg。

同时公司下游处于爆发期,未来将享受下游快速发展的红利。

2020年9月我国新能源汽车产量13.9万辆,同比增长82%,动力电池装机量6.58GWh,同比增长65%,按照《新能源汽车产业发展规划(2020-2035)》提出,2025年我国新能源汽车销量占比将达到25%,届时动力电池需求量将超过300GWh。

此外,储能市场和电动自行车市场对电池需求也在快速增长中。

下游客户整体偏弱,应收账款较高且存货周转时间较长

国轩高科目前存在的问题一方面是下游客户整体实力较弱,产品销量总体规模较小,影响公司产品出货量。

国轩高科的客户主要为北汽、奇瑞、江淮汽车、长安、上汽等客户,受疫情以及补贴政策退坡等影响,主要下游客户新能源汽车销量大幅减少对国轩高科电池出货量造成很大影响。

江淮、奇瑞、北汽是国轩高科重要的三个客户。

江淮作为国轩高科最大客户,2019年国轩高科对江淮的销售收入占其销售总收入69.5%。江淮汽车是国内最早研发生产新能源汽车的企业,2020年1-9月,江淮汽车位列中国品牌汽车企业销售集团第11名,累计销售27.1万辆,同比下降14.9%。其中,纯电动乘用车销量3.1万辆,同比下降36.47%。

北汽新能源纯电动车销量从2015年的2万辆增长到了2019年的15万辆,曾连续7年成为国内纯电市场的第一名,起初在政策推动下,网约车、出租车及出行市场大规模扩张,如今市场已经逐渐饱和,2020年1-9月北汽新能源累计销量2.1万辆,较去年同比下降78.57%。

奇瑞汽车2020年上半年累计销售23.52万辆,同比减少9万辆,其中上半年新能源汽车销量排行榜中,奇瑞eQ1上半年累计销量9788辆,排在榜单第7位。

下游客户自身实力较弱风险承担能力较差,会把资金紧张压力传递到上游电池厂商,从而造成上游电池厂商的资金紧张压力,未来国轩高科需要拓展下游优质客户。

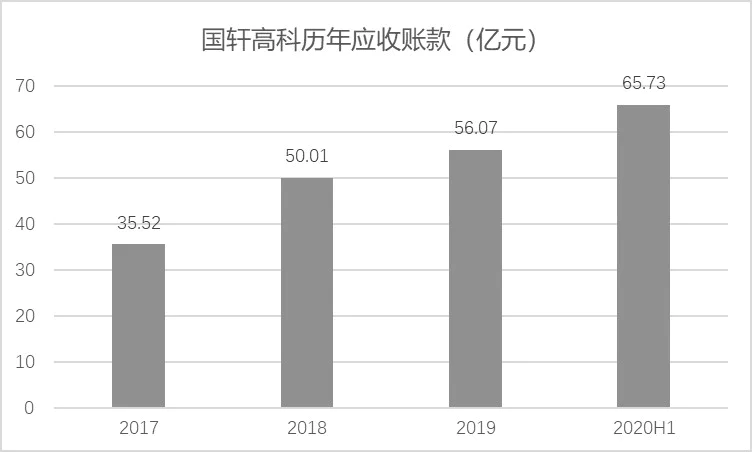

国轩高科的应收账款高且账龄时间较长,存货较高且周转时间长,对公司造成现金流压力的同时产生坏账风险。这个问题跟行业特性有关,但国轩高科与同行业相比,其对下游客户资金的回收周期更长。

国轩高科应收账款数目较大,且近年呈现逐渐增加趋势,由2017年的35.52亿元增加到2020年上半年65.73亿元。

其中1年期以内账龄的占比为69.05%,1-2年账龄的占比为20%,同比企业中宁德时代的应收账款中1年以内账龄占比为93.38%,1-2年账龄的占比为3.18%,亿纬锂能的应收账款中1年期以内账龄的占比为83.27%,1-2年账龄占比为2.85%,国轩高科的1年内账龄的应收账款占比较低,1-2年账龄的应收账款占比较高。账龄时间延长一方面可能是国轩高科为了扩大销售规模而给予客户较长账期,另一方面也可能是下游客户获得补贴金额减少和补贴周期延长所导致。

(资料来源:wind)

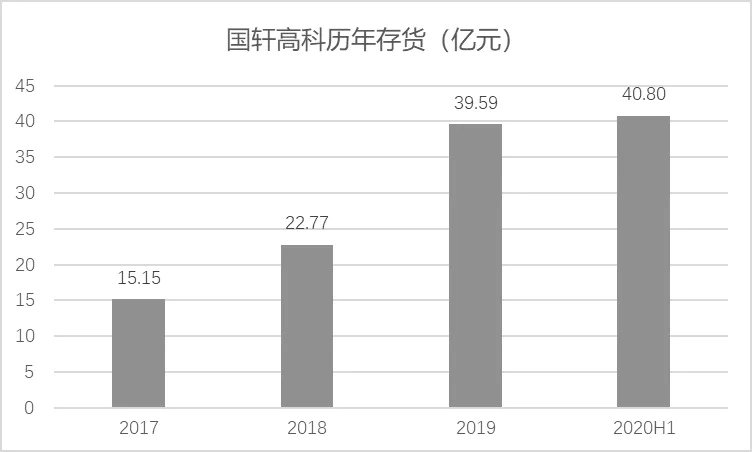

国轩高科存货近年呈现逐渐上升趋势,由2017年的15.15亿元大幅增长到2020年上半年40.80亿元,存货跌价准备达到4.64亿元。

此外,国轩高科存货周转天数相对行业平均水平时间较长,18年存货周转天数188天,19年大幅增加至336天,20Q3存货周转天数357天。

同期宁德时代18年存货周转天数95天,19年存货周转天数103天,20Q3存货周转天数123天,相比之下,国轩高科存货周转时间较长,说明国轩高科存货销售能力有待提高,占用公司经营性现金流比例较大。

(资料来源:wind)

大众入股,扩张产能提升公司潜在出货量

由上面分析可得到,国轩高科的客户瓶颈较为明显。通过引大众入股,潜在的提升了国轩的客户优质的程度。

2020年5月,大众以11亿欧元获得国轩高科26.47%的股份,成为其第一大股东,根据大众发展规划,到2025年将在中国市场上投放150万辆新能源汽车,在亚洲市场,大众对电池需求从2025年开始将增至每年150GWh,根据国轩高科消息目前国轩成为大众供应商的审核正在进行,未来如果审核通过,国轩高科将开始向大众供货,对提升公司出货量有很大帮助。

高镍三元电池以其高能量密度优势,主要应用在长续航里程车型上,目前搭载高镍三元电池的新能源汽车有广汽传祺、小鹏、华晨宝马、广汽丰田等车型,国轩高科也开始积极布局高镍三元电池来拓展业务方向,目前在庐江已规划建设年产30000吨高镍三元正极材料项目,其承接的国家科技部高镍三元软包电池已通过国家科技部专项检查,预计未来一段时间将投入生产。

截至2019年末,国轩高科电池产能16GWh,根据国轩高科产能扩建规划,2020年产能将新增12GWh,产能规模将达到28GWh,2023年产能规模将达到80GWh,2025年产能规模将达到100GWh,若未来公司产能扩建顺利,也进入大众供应链开始稳定向大众供货,则会对出货量有很大的提高,有助于提振公司业绩。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论