出品|妙投APP

作者|王路泰

头图|视觉中国

本文核心看点:

1. 公司所属行业景气度高,近三年的增速超过16%;

2. 公司的产品在细分领域中具备明显的竞争力,公司未来持续发展的动力强;

3. 涌金系成为第一大股东,理顺公司股权结构,未来将以上市公司为平台进行资源整合,而高瓴资本的入股进一步增强了公司的资本运作能力;

4. 公司并购扩张和股东层面的不稳定成为凯利泰的潜在隐忧。

凯利泰(300326.SZ)是高瓴资本的持仓标的,受到市场的热捧。然而从2020年中开始,这家公司股价就开始绵绵不断的下跌。2021年2月1日,公司又因为业绩不达预期股价暴跌18%,自高位累计跌至三分之一。

这家公司的成色到底怎么样?公司的下跌仅仅是因为业绩不达预期吗?让我们来一探究竟。

凯利泰是一家专业从事骨科医疗器械的公司,主营业务为椎体成形微创介入手术系统的研发、生产和销售,产品主要用于因骨质疏松导致的椎体压缩性骨折的临床微创手术治疗,包括经皮椎体成形(PVP)手术系统和经皮球囊扩张椎体后凸成形(PKP)手术系统。

上市后,公司通过并购持续扩张,业务拓展到了创伤类和射频消融电极业务。从业绩看,2015年 - 2019年,公司的营业收入从4.63亿增长到12.22亿,复合增速达到27.46%;归母净利润从1.21亿增长到3.02亿,复合增速达到25.69%,与营业收入的增速持平。

2020年上半年,新冠疫情对公司的销售活动形成了较大影响。终端销售方面,非急诊类的骨科手术的相关患者大幅减少,导致终端医院的门诊量和手术量明显下降。二季度开始,骨科手术量开始逐步恢复,疫情阶段性的负面影响已开始逐步消除。2020H1实现营业收入4.86亿元,同比-14.54%,归母净利润1.19亿元,同比-22.37%。分季度看,Q1/Q2单季度收入分别为2.26/2.6亿元,同比增速分别为 - 21.8% / - 7%,Q1/Q2单季度归母净利润分别为0.5/0.69亿元,同比分别为-30.8%/-14.8%,Q2比Q1已经有较大幅度好转。

行业景气度高,并购推动公司规模持续增长

人体骨量在30岁时达到顶峰,此后有机质比例不断下降,当达到一定程度后,骨发病率不断提升。老年人的骨组织表现为骨质疏松、脆性大,因而以发病构成来看,老年人口占比越大,整体发病率越高。老年人口数量的增长提升了骨科行业整体需求。

不同年龄骨的构成和性质(资料来源:川财证券)

随着我国老龄化程度逐渐加深,骨科器械市场保持较快的增速。2018年国内骨科植入物市场规模约262亿元,同比增长16.4%,近三年始终维持在16%以上的增长速度,未来行业仍将会持续受益于老龄化的进程。

(资料来源:国信证券)

凯利泰上市之初,椎体成形微创介入手术系统是公司的主打产品。此后收购的艾迪尔、易生科技在2015年为公司带来了外延性增长,公司的业务拓展到了骨科植入物和心血管介入器械领域,并开始打造“凯利泰+艾迪尔”的双品牌线。2018年,公司出售易生科技、收购美国Elliquence公司,剥离心血管业务,聚焦于骨科植入物领域。

经皮球囊扩张椎体后凸成形技术(PKP)操作流程图

(资料来源:公司招股说明书、国信证券)

在内生增长和外延并购双重推动下,2015年-2019年公司的营业收入从4.63亿增长到12.22亿,归母净利润从1.21亿增长到3.02亿,规模持续扩大。

(资料来源:wind)

公司外延并购的背后是研发实力的不足,2019年公司研发投入仅有5600万元,占总收入的4.58%,其中费用化的比例为3.98%。无论从绝对数值还是研发费用率来看,研发投入都处于较低水平。从研发成效来看,也是乏善可陈。在这种情况下,公司积极的扩张策略就变得顺理成章了。

盈利能力低于同行水平

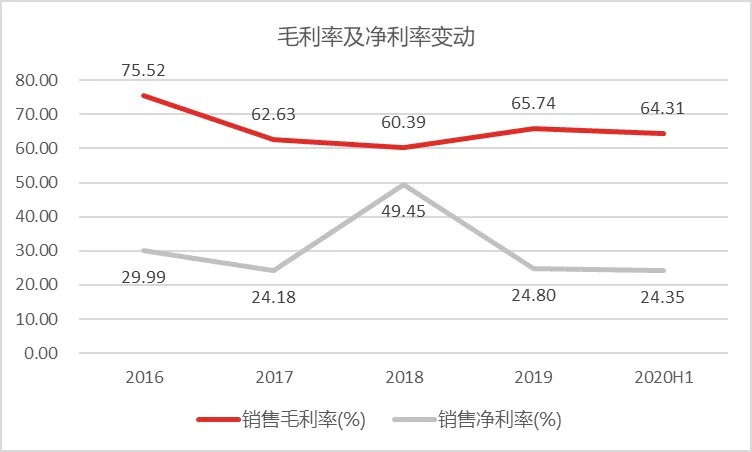

从净利率来看,2016年-2019年,凯利泰的毛利率维持在60%以上,整体比较平稳;净利率水平接近25%(2018年出售易生科技影响了当年净利率)。

虽然凯利泰的净利率绝对值比较高,但是与同行其他公司相比,处于偏低水平(2019年大博医疗的净利率为37.02%)。

(资料来源:wind)

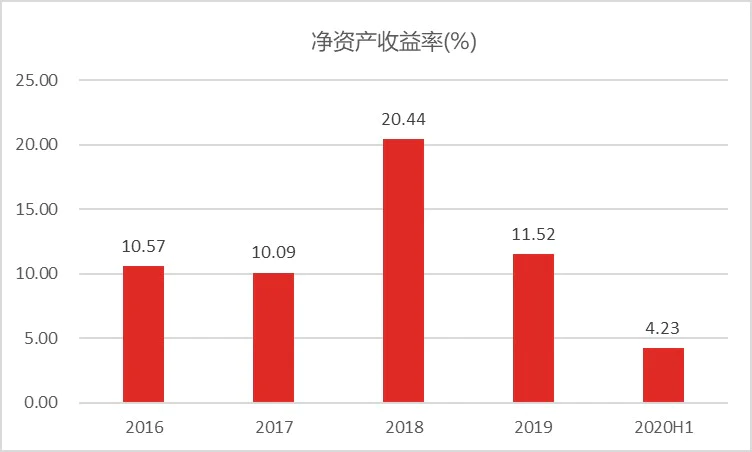

不仅凯利泰的净利率低于同行,公司的ROE水平也仅有10%左右,除2018年因处置资产明显增大了净利润,整体变化不大。与医疗行业(平均水平20%)相比,明显偏低。公司的盈利能力与同行其他公司(凯利泰11.52% vs大博医疗29.45%)相比,差距更大。

(资料来源:wind)

进一步拆分ROE的构成,我们发现公司的总资产周转率仅有0.3次左右,总资产周转率偏低(凯利泰0.33 vs大博医疗0.64),影响了公司的盈利能力。总资产周转率低主要受到公司商业部分周转率较低的影响。公司需要改善营运水平,提升总资产周转率,从而有效的提升ROE水平。

杜邦分析(凯利泰VS大博医疗)(资料来源:wind)

公司的治理结构和高值耗材的带量采购是公司的发展隐忧

在高瓴资本投资凯利泰之前,“涌金系”已经与凯利泰有十年以上的关系。涌金系早在凯利泰上市前的2009年就已入股,而凯利泰的主承销商正是涌金系旗下的国金证券。2012年上市后,凯利泰陆续筹划过多轮并购和定增,其中也有涌金系身影,二者可谓渊源深厚。

涌金系目前由陈金霞实际控制,在投资领域,涌金系偏好科技、医药类企业,投资方式以财务投资为主。2018年2月12日,涌金投资通过协议转让方式,受让合计5010万股,占公司总股本7%。转让完成后,涌金投资及一致行动人合计拥有凯利泰总股本9.74%,成为凯利泰第一大股东。涌金投资定位为财务投资者,不参与公司的运营。

凯利泰一直处于没有实际控制人的状态。上市之初,公司的持股比较分散:Maxus Holding Limited(韩寿彭持有100%股权)持股9.07%,Ultra Tempo Limited(秦杰持有100%股权)持股17.09%,上海欣诚意投资和上海莱艾福投资(均由袁征控股)合计持股14.44%。公司主要股东之间不存在一致行动约定,因而公司既无控股股东,亦无实际控制人。上市之后,创始人韩寿彭、秦杰、袁征依次出任公司董事长,负责公司的管理。

公司的管理团队并不稳定。

从2019年开始的高值耗材集中采购为行业未来的发展带来了隐忧。2019年6月安徽采购联合体率先成立,涉及骨科脊柱类耗材与人工晶体两个品种,其中脊柱类耗材平均降价53.4%,人工晶体平均降价20.5%;江苏省2019年7月和9月先后组织了两轮高值耗材带量采购谈判,其中骨科人工髋关节类平均降幅为47.20%,最大降幅为76.70%,政策环境对骨科行业并不友好。

但是从市场竞争状况来看,大博医疗、凯利泰这些国产骨科企业的市场份额都在2%左右,与进口企业的差距巨大。集采将对部分进口产品产生较大降价压力,利好国产高性价比产品,进口替代进程有望加速。对国产企业来说,集采模式、产品技术标准与性能也成为集采考量的关键因素,市场份额有望向龙头企业集中。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论