妙妙说:近日,社区团购初创玩家“十荟团”获得阿里领投的近2亿美元的融资,除此之外,阿里今年在社区团购赛道上的动作也是频出。不止是阿里,拼多多、美团、滴滴相继快跑进入,在小范围摸索后相继快速铺开。在这条本已冷落的赛道,“巨头”们都表明各自的决心与野心,但是,巨头“打架”,就能说明这是一个能有持久生命力的商业模式么?社区团购最终比拼的究竟是什么能力?

虎嗅大咖说,每周一个Know-How。11月9日,我们有幸请到柚子投资合伙人、也是我们虎嗅Pro的专栏作者彭程老师,从社区团购本质出发,为我们深入分析了社区团购的潜力及巨头玩家的竞争现状。以下为直播当日的活动实录文字稿的公开版。

大家好,我是柚子投资的彭程,很高兴又跟大家见面了。今天我们来聊聊社区团购,我先简单介绍下我对社区团购的情况分析,然后再来回答一下大家的提问。

社区团购这个话题是之前我们在做直播的时候,有多位听众提到说希望我们研究一下兴盛优选的社区团购,所以我们在这几个月集中的研究了一下。

首先我们这样看,社区团购在整个资本市场圈是2018年开始的,当时比较明星的项目有呆萝卜、松鼠拼拼。在2019年的时候,大家都有听到这两家接近倒闭的新闻。当时很多做社区团购的企业融不到资都“挂”掉了。

但是2020年,似乎突然一下大家都“咸鱼翻身”了,这里面最显著的表现就是基本上所有的巨头,特别是现在我们说三巨头——美团、滴滴和拼多多都下场来玩这个事情,而且都是在一个比较高的级别,投入很多资源来做社区团购。

我跟他们聊到这件事情时,最大的疑问就是“为什么你们会在2020年时,下决心去做这个事情?”大家给我们的反馈是说“如果去看一看其他所有新零售业态的增长速度,你其实就可以就明白了。”

所以我们去扒了一下公开的数据,各家内部的数据其实也是类似的。以前大家买菜是很容易的,也有很多方式可以选择,但是疫情期间这件事情就变得很困难。在这期间,新零售公司都进入了一个比较爆发式的增长,而这其中社区团购是增长最快的。

这其实证明了社区团购模式是很适合快速扩展的,比盒马这种开大店的模式要快很多。当然我们现在看到的社区团购模式其实也不是从第一天就设计好的。  其实早在2015年O2O还在大流行的那会儿,所有人都想依托于线下门店,搭一个线上的平台,也就是我们当初说的O2O线上线下一体化,帮着门店的店长去卖东西,然后让他们配送给消费者。因为大家觉得夫妻老婆店平时都很闲。但依照这个模式运营的时候,其实你会发现夫妻老婆店挺不配合的。一方面其实他们对于提高销售额而很努力去送货没有太大兴趣,他们其实更关注的是我拿到一个便宜租金、守在这个地方,我一个月可以挣个大几千块钱、一万块钱就够了,他其实就没有那么强的积极性,而这种模式其实很依赖于店主的主动性,就相当于把命交到别人手里面了。

其实早在2015年O2O还在大流行的那会儿,所有人都想依托于线下门店,搭一个线上的平台,也就是我们当初说的O2O线上线下一体化,帮着门店的店长去卖东西,然后让他们配送给消费者。因为大家觉得夫妻老婆店平时都很闲。但依照这个模式运营的时候,其实你会发现夫妻老婆店挺不配合的。一方面其实他们对于提高销售额而很努力去送货没有太大兴趣,他们其实更关注的是我拿到一个便宜租金、守在这个地方,我一个月可以挣个大几千块钱、一万块钱就够了,他其实就没有那么强的积极性,而这种模式其实很依赖于店主的主动性,就相当于把命交到别人手里面了。

所以在第二个阶段的时候就是前置仓的模式,像每日优鲜、叮咚买菜这些基本上就已经把这些店主“踢”开了,干脆从头到尾全都自己控制、自己去做重。

这个模式其实有两个很大的问题,第一个就是模式特别重,包括采购、中间的物流、仓储、配送,所有行业都是自己做。这个里面产生一个问题,就是成本会很高,因为基本上是重新建了一套零售体系,履约体系,第二个问题就是送上门的这个方式,肯定是要比用户自己来门店拿货是要贵很多的。

所以这个模式试完之后,2018年开始大家出来搞社区团购,最开始在一线城市,像有好东西就发动一些妈妈团,让妈妈做团长,然后给身边的好朋友们去卖一些水果、化妆品这些东西,卖的也不错,但是市场太逆取,是因为他选的品种一定是比较不容易比价的,然后他要留出比较高的利润去给这些团长。所以这种模式在一线城市试了一段时间,其实并没有得到特别大规模的流行。直到兴盛优选发现,这个方式其实在下沉市场会更有效。就是在二三四线城市是最有效的,然后社区团购模式才真正打开。

这里面也有很多人是不同的方向,比如说有人去试着做一些小而美的、有品质的商品,在二、三线城市去试,很快就因为量不够覆盖整个支撑的体系,而“挂”掉了。

社区团购的一些特点

1、超少的SKU。这里的逻辑基本跟我们说的其他零售业态会不太一样,因为其他零售业态基本上都有2000~3000个,像美团、拼多多,刚进一个城市的时候,其实SKU更少,可能就不到200个的样子。现在其实是在一个过渡阶段,大家肯定是要慢慢丰富SKU的。因为一方面,消费者肯定是要一站式买齐东西;另一方面,如果去做生鲜,毛利是相对偏低的,履约是比较贵的。更多的还是要靠非消费品或包装类的消费品才能把整个毛利拉上来。未来的盈利是需要去通过更多的SKU去实现的。

2、超低的价格。一方面是有补贴了,我们选了一下兴盛在湖南的一些网点,这些点基本上没有什么补贴,然后对比一下新发地的价格,我们发现价格有倒挂的问题,然后我们就跟圈里面的人又聊了一下,首先碰了一下价格,比如筒子骨,这里面新发地的可能都走的是新鲜的,兴盛优选可能都是冷冻的,我们觉得还ok了。但是如果是正常的排骨,是绝对不可能做到像兴盛这么低的价格的。其实很可能是我们说的“走私货”,或者是说货不对版,反正是一些排骨的边角料,叫做碎排骨,所以才能做到这么低的价钱。但是无论如何你看得出来,除了苹果以外,基本上大家其实是在放到一个很低价格的毛利去做,当然苹果也是有大小、直径尺寸的不一样,所以这个也很难说是他卖的一定是高端的货。

3、客单非常分散、非常低。正常大家都知道,比如说你做前置仓,至少要做到50到80块钱才能赚钱的。大家消费的时候去看一下自己的包邮的金额,你就知道其实都是在几十块钱,只有是在国产的便利店,才是这个价格水平。日系的便利店基本上可以做到20块钱以上。所以这里面我们觉得背后有两个原因,一个是说本身社区团购在社群里面的渗透度还不够高,所以团长的平均贡献收入其实也就几百块钱,在一个社区几个团长加起来可能也不到一千块钱。所以我们可以看到社区团购在整个小区里面的渗透度还不够高。第二个就是社区团购有很少的单品,大部分城市都是两三百个SKU,如果你没有足够的SKU,你很难把客单给提上来,这是我们觉得未来都会有改善可能性的地方。

4、以低线城市为主。社区团购本质上不太是为像北京、上海这样的一线城市的消费者服务的,因为我们选择太多了,它更多服务的其实是三四线城市,包括县城、乡镇。我们以美团为例,美团三线城市及以下,加起来只占到美团整个市场比例的百分之三十几。你回县城的时候,你会发现基本上也没什么人喊外卖,所以低线市场除了拼多多以外,基本上是所有人的一个空白区。

社区团购的运营机制

1、零售商是要跟供应商有一个稳定的关系,即我有稳定的采购额,然后不断的控制成本或者提升品质。但社区团购其实是用一个竞价的方式在做,它是需要供应商之间的竞价,选出最低价格的供应商,上完一个单品,卖完就拉倒。你可能今天买到一个很便宜的排骨,可能过两天就没有了。所以这个情况我们觉得也是比较特别的,可能也是现在一个过渡业态,就是在于整个数据仓库还没有特别稳定的消费用户群,才会出现这种情况。

2、物流是社会团购在投入和建设中最大的一个地方。因为我们之前看比如超市,大家基本上都是通过一个城市的大仓,发到门店里面去,然后门店会有个人在送货到消费者手里面。生鲜电商的只不过会把门店换成前置仓而已。但是社区团购,因为订单特别分散,且分散在很多小区,所以他其实用了一个四层的物流交付结构。首先城市有个大仓供应商要把货送过来,然后他再从大仓里面把货送到了每个区域的厂,比如海淀区、房山区,然后在区域里面,它又会在几个小区中间设一个网格点,或者是有类似于快递站点,再有站点的人把货送到我们门店,提货点去。这种流转层级其实是我们见过最多的。其实在当时快递早期的时候也有点类似,在这个我们觉得单量大了之后,慢慢都会改成三层,至少是大仓直接到网格点,然后网格点用小车送货到门店去。未来如果能不能做到两层也要看情况,比如说做到乡镇的时候可能就可以做到两层,直接从大仓到这个提货点去。

3、这里面我们还要说到一个特别的地方,在于货上面,大家都是直接直营的,就是采过来采过去卖的。社区团购其实是一个预销的方式,解决了存货的问题。这里面最大的一个特点就是,三四线城市的货到底从哪来?其大部分是从二线城市的省会城市来,主要的有批发市场。比如说从山西的货要从北京新发地发过去,到山西之后,太原的批发市场会再卖到下面这些三四线城市去。所以社区团购其实是把省会的货卖到了底下城市,再下到下面的乡镇去。这其实是一个流通链条,以前都是依靠批发市场和批发商解决,在社区团购出来之前,其实没有任何零售商是能解决这个问题。所以你去当地看的时候,比如你在县城看不到卖冷藏酸奶的,都是卖常温酸奶的人,因为整个物流体系没有支撑它给铺下去。

4、另外就是拉客户这一端,社区团购都是通过团长制来拉的,然后给了团长比较高的提成,差不多有10~15个点的提成去做这个事情,包括销售,包括最后提供场地去提货,这个比例其实是比较高的,回头我们再说。另外一个就是所有生鲜电商的人,其实都是沿着一个传统零售的思路来解决这个问题。而社区团购其实稍微有点点像是反过来的,它有点想先把量抓起来,然后我先用高的成本去实现,慢慢通过量的越来越大,我的网点越来越密集,来降低成本。他们想通过于把夫妻老婆店给用起来这么一个方式。

一开始其实大家都有传言,比如说团长是种“传销”,他们可以发展三级的团长,意思就是我是一个大团长,我发展下面团长,他如果卖了货,我还可以从他的提成里面再提一部分过来。但是后来我们了解到,这其实有点误解,是因为社区团购“传销”的方式只是针对于团长,而不是针对用户,而且层次有限,其实是有点类似于一级经销商发展二级经销商的意思,但是并没有产生像“传销”那样的自我消费来解决经销任务的问题。

社区团购是资本泡沫么?

我们看它是不是一个泡沫的时候,其实主要是看规模效应,比如采购成本、销售成本、履约成本能不能降低。

我们可以比较来看,采购成本只要量大,这肯定是可以可以慢慢降低的。

第二个是销售成本。现在给了10-15%的提成给团长,团长的提成是很难干掉的,因为大家大部分客户下单是在微信群里面下单,这个群里面的用户其实属于团长,属于私域流量,而不是属于你平台公司,所以本身私域流量和平台其实是有个矛盾关系,这里面大家就需要用办法去弱化团长职能,后面我们会讲会有好几种方式,这个是我们在其他业态也会看到,就是会拿私域流量来跟这个平台来谈溢价,这个是未来要降低销售成本一个很大的门槛。

第三个履约成本,我们刚说过订单越密、客单价提高其实都能把成本降下来。所以我们总体算了一下,算下来加上销售成本,整体的社区团购履约成本可能要17~21个点,这个是很高的。当然了,我们假设这几个环节都像我们刚刚说的有规模优势,也把团长“干”掉,只给他一个像菜鸟驿站一样的,只是一个提货的钱,算下来其实可以做到9%左右,这是理想情况了。但是通过这个对比可以看出来,它是比前置仓电商的26%,比永辉超市的15%,也低很多。这就是我们说的预售模式的威力。如果你再考虑到社区团购针对的是三四线城市的时候,你就会发现其他的竞争对手其实更多还是菜市场,更多还是夫妻老婆店的时候,你会发现它这个优势会更明显。

这从风险角度来讲,其实还不能完全免除,比如兴盛在湖南已经很强了,它能做到盈利,大家都觉得它是铁板一块,就有点像我们刚才说快递公司一样的,是有规模优势的。但实际上你可以看到他们在长沙本地有同样一个竞争对手,它70%的供应商和60%的团长都和兴盛是重叠的。就说白了供应商和团长对整个平台没有粘性,都是很容易被人给撬走的。真正有对你有粘性的人,只有用户,所以兴盛现在也开始在推APP,要把这些私域流量给洗到平台上来。

食品安全我们觉得是一个问题,但绝对不会是一个影响公司倒闭的事情。

为什么社区团购会是个独立业态?

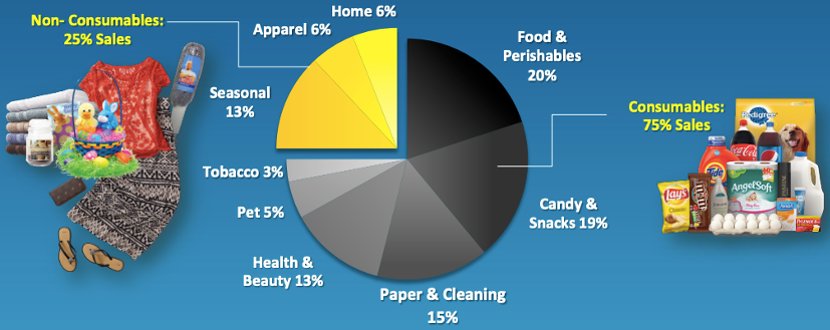

看到社会团购之后,我们其实还是去想找个参照系来做个参考了。中国肯定是跟国外会有很大不一样,但是跟我们在国外看到的另外一个零售业态,就是低价零售连锁业态其实很像。当时这个行业最大的公司叫Dollar General,一年也能卖270亿美金,在世界500强能排前500名去,它主打的商品其实也是低价格,且单价很低,2/3的商品价格是不会超过5美元的。SKU也很少,其中2/3是消费品,40%是生鲜和包装食品。这里有一个特点就是它的价格也是很低的、面积也非常小,它的价格基本上能做到像山姆会员店、Costco这种类似的价格体系,但同时面积小很多。这背后的运营逻辑是它用了大量的自有品牌,他跟二线品牌去合作,去改小包装,把成本降低,而不全是打折的东西,更多是做了很多小包装和一些二线品牌的开发。

我们为什么把它和社区团购做对比呢?其实你可以看到在单价上,社区团购他们内部也不统计说客单多少,因为一个客户可能会分开下几单,但是一件货的价格基本上是在5~10块钱。这个价格如果不都是买菜的话,大家如果买点别的东西,这个价格其实是不高的。

刚才跟批发市场的价格对比,零售价格基本上跟批发市场持平,或高一点点,这其实是很低的价钱。毛利上各家都没有说具体的数字,我们觉得应该是能在几个点到15%之间,未来其实是可以做到更高水平的。这个背景在美国是因为有90年代拉丁裔移民的涌入,带来了这个需求,同时中国给了很好的供应链,把这个大部分东西变成Made in China了,所美国的穷人才用得起这个东西,这是一个大的背景。

刚才跟批发市场的价格对比,零售价格基本上跟批发市场持平,或高一点点,这其实是很低的价钱。毛利上各家都没有说具体的数字,我们觉得应该是能在几个点到15%之间,未来其实是可以做到更高水平的。这个背景在美国是因为有90年代拉丁裔移民的涌入,带来了这个需求,同时中国给了很好的供应链,把这个大部分东西变成Made in China了,所美国的穷人才用得起这个东西,这是一个大的背景。

如果你去三四线城市看,你会发现三四线城市基本上是所有中国商品流通的最末端,它流通过很多个层级,所以它的东西其实相对是贵的。而且当地的人的绝对工资其实是不高,虽然可能家里都有房,并没有太大的经济压力,但是他对价格还是很敏感的。

在拼多多把大家都线上化教育过一遍之后,这批人其实是我们说到这类相对消费能力偏低端,但是有待于开发的一个大的市场。这个市场肯定是比在一二线城市做外卖市场大很多倍的,毕竟人口基数放在那。同样中国整体的,包括农产品、消费品的产能的过剩,其实也是需要寻找一个大的出口。这是我觉得几个结合点,所以才会促使社区团购的出现。

下沉市场+生鲜消费=巨量市场

注:两图均为美国、DG的情况。

中国比美国的市场规模更大

注:Mass:仓储超市,Grocery:超市:Drug:药店,C-store:便利店

上边这个图是Dollar General销售额里面的构成比例,下边这个图讲的是美国整个零售产业不同业态的占比,占比最高的是仓储超市的零售,接近30%,低价连锁只占到4.9%。但在中国我们觉得可能会是不一样的,中国整体的人均消费水平还不是那么高,所以低价连锁这块可能会比美国大很多,可能会做到十几个点。

谁会是最终赢家?

现在基本上头部有三家比较独立的,大家都知道,比如兴盛优选,十荟团和同城生活,然后又有三个巨头进场,就是美团、滴滴和拼多多,为什么我们不把阿里和京东放进来了,其实这两家在执行的时候都比较犹豫,阿里分了很多口,有饿了么有盒马,京东也是分两个口后面合并到一起,其实这两家的决心和投入的资源都不够坚决,所以我们觉得他们并不是真正上牌桌来玩的人。

这三家其实有点相当于重复当年的外卖市场,几家大战的情况,但有一点不同就是,以前大家竞争对手其实还是同类型的创业企业,但是现在几个巨头进来其实都是没有预算的,不知道可以烧多少钱,但是一定要把这个事情给做了。我觉得对这几个创业公司来讲,其实他们是领先的,压力也会很大。因为零售一定是一个很漫长的消耗战,你要不断的扩大规模,不断的开城市,不断优化供应链,不断降低自己的成本,你是可以慢慢把对方耗死,结果你来了三个人是可以不断回血的,这个事情就会把“耗”的过程变得非常漫长。

我们觉得其他的零售业态,也会做一些像社区团购的事情,比如说像盒马也要做社区团购,但是他们其实更多的方向是在深耕供应链,社区团购更多是他们本身补充的品种,我觉得并不是真正能算上牌桌来玩的。真正能玩的,才能把中国的低线城市的消费普及做好。就像瑞幸咖啡,其实是把中国的咖啡市场给做大了,让更多人喝上咖啡。其实在低线城市很简单,你可以让更多人喝上了冷藏的酸奶,吃上了更好的肉,其实还是一个消费普及的过程。

供应链这一端我们觉得有一些办法来整合了,上图是我们的一个大体分析,然后看看大家对哪个公司比较有兴趣,然后可以提问到直播间,我们一个个来聊。

Q:这几个互联网巨头们谁最有优势?

A:我们先讲一下谁各家的优劣势是啥。

美团的优势:

第一,有比较充分的打仗经验,在线下的布局也是比较有经验的,他有做过美团买菜,他也有团队在做菜市场的托管,也有快驴去做餐厅的食材供应链的。

第二,美团经常是能后手反超再反杀的人,所以这是我们觉得美团打起来可能是强调运营效率和组织能力,我觉得这会是比较强的一个部分。

美团相对弱的部分:

第一,没有太多的形成合力,这几个部门都是各自独立在搞,就说白了,之前其他部门建立的优势没有复用起来。

第二,美团其实也没有给太好的流量扶持,因为前期打架还是得拼流量。

第三,美团对内部的合规要求非常高,因为在我们刚才说的这种竞价模式下,其实每个城市真正做批发商的老大们,不太愿意直接跟社区团购的人直接合作,你要去派三四个人,几天就把这个城市给开了,你怎么能做到找到最低的货源。你肯定是依赖于一些黄牛去找这个城市里面这些货源去跟这些谈,这里面肯定涉及到现金的交易、没法对公走的事情,这些其实都是合规上的一些压力。这块我们觉得是上市公司会有一点束缚。

另外一个几个巨头里面,拼多多和滴滴其实都只有一条腿,只有一个主营业务,拼多多主营业务就是集中性的电商,滴滴就是出行,美团基本上已经站稳了社区的电商业务,它有外卖、有单车、有酒店、有电影票,基本上业务很全,他可能有两条腿三条腿四条腿,而另外两家就一条腿,所以另外两家其实对这个事情就更加坚决。

拼多多的优势:

第一,拼多多其实最开始其实也是做生鲜起家的,最开始是大家一起再拼水果,后来只不过是发现拼水果市场太小之后,他才去下沉市场去做了白牌,比如说山寨的电视,当然也做了很多正经的,比如纸巾,所以拼多多在整个供应端都是有优势的,包括生鲜的供应端,包括这些白牌工厂的供应端,因为它有很多年的合作经验。

第二,拼多多对下沉市场是比较敏感的,他知道这个是基本盘,也知道是其他巨头没有辐射到的东西,他只不过需要做的交易是要说以前两三天发货过来的,变成今天订单明天就发货到了这么一个生意。所以拼多多对这个事情的认识程度和所有的资源我觉得是非常强的。虽然也是上市公司,在具体的打法上它也非常灵活,所以拼多多我们觉得是一个非常强劲的挑战。

第三,在于其物流体系,它的整个生鲜零售的交付体系,其实更像快递公司,而不像美团的一个旗手,骑手是美团在很多商家和很多消费者之间的随机算法,是一个链路很短的供应链物流。

快递中间是有很多个环节,拼多多其实是一直在体外做,它的物流公司叫极兔。所以我们觉得物流能力是未来大家会拼的,就我们刚刚说的,第一阶段是拼流量,第二阶段是拼物流效率,你是四层模式还是三层,每少一层你的效率和成本都会降低。可能很多年之后才会去拼最后的供应链。所以第二层物流上我们觉得拼多多的经验要比其他几家都强,这个是拼多多的长处了。

拼多多的短板:

拼多多没有做过地面的生意,没有在线下搞过,所以拼多多对线下消费的怎么去做,这个事情我们觉得是不是有足够的团队有能力去做这个事情,可能跟美团地推过,然后也跟拼多多商家合作过,也跟消费者当见面送过东西,我觉得感觉还是不太一样的。毕竟拼多多只是一个线上的平台,物流才刚刚开始做。

这里面大家相对看衰一点的其实是滴滴,因为滴滴做出行,跟电商离得就很远,所以没有刚才拼多多的那些供应链的优势。然后从流量上来讲,拼多多的流量也很大,拼多多现在主站给了非常强的支持。所以这块我们觉得滴滴难得在市场上在流量上没有优势,供应链上也没有优势,所以大家一直很好奇滴滴是不是最早挂的一个,会不会不行?

我觉得这个事情其实为时过早,这还是要拼团队的学习能力了。滴滴在成都已经开始做了门店,通过滴滴的导流,然后在当地去开门店,然后直接把团长给踢掉,一个门店相当于几十个团长的作用。所以我们觉得说在模式上的创新,其实和滴滴尝试走的其实还是比较接近,而且比较愿意去尝试新的。因为社区团购现在的模型和业态都还不是终局,都还是有很大优化的空间。滴滴其实已经开始在着手优化这个事情,所以我们也不能因为别人没有经验而小觑人家。

Q:兴盛优选除了在湖南大本营的优势,在其他地方还有什么优势?

A:我们觉得其实你要把货源从二线城市卖到三线城市,卖到四线城市,卖到乡镇,其实是一个比较苦的活。你现在如果仔细看各家开城市的地方,三巨头基本上都在二线城市,比如说武汉、成都、济南,其实兴盛这个市场,基本上没有跟大家有太多的纠缠,你挖了我的团长也无所谓,我接着去干我的。因为他知道我只要在二线城市打开之后,我其实有了稳定的供应资源,我不用太纠结于二线城市的单量,因为你在省会,除了成都这种比较特别的地方,基本上其他城市的人口的数量加起来会比省会大很多。

所以兴盛的主要重心其实一直是在下沉市场,我把二线城市的这个供应商搞定之后,主要去三线城市四线城市去铺,我要尽快把量铺起来之后,我让我的物流、让我履约的规模效应最强,这是他在做的事情。

现在这几家里面只有美团是做了一部分三线城市,就是在二线城市三线城市开,但很明显的现在量还不足以去影响和挑战到兴盛。这里面其实如果你从单量看的话,滴滴单量和拼多多单量其实都很快,但是我们问了一下,其实里面的客单很低,更多还是补贴促成的,并没有体现到整体仓配的能力和供应商资源的能力建设上。

Q:为什么巨头们纷纷进社区团购搞事情?

A:其实你要说肉多肥吧,倒也没有多肥,但是你想想电商对整个零售业态的渗透度,从服装到家电到家居到健身器材到母婴,基本上能渗透的都渗透完了。然后就是买房、买车,这几个都不太能完全现代化的事情,他们搞不定以外,那只剩下买菜的一个事情。

买菜这个事情,盒马在一线城市搞了搞一下之后,就发现是陷入了人民的战争之中,各种业态跟他打,所以很难把速度和规模做起来。你像我们家附近有两个便利店,有叮咚买菜,有美团买菜,有永辉,有物美,还有盒马的mini,什么业态都有,你争夺用户是很辛苦的,但如果你去三四线城市,如果你去村里面,你每周还要赶集去镇里面买菜的时候,你会发现其实民生业态竞争的很少,可能一两种业态,最主要还是菜场跟你竞争对吧?

而且他们越往下走的时候,因为越是末端,所以一种业态,像菜场业态其实SKU也很少,所以你经常你会发现没什么东西可以买的。所以这种情况下,你去做市场,整个市场可做大的空间其实是更大的。所以这也是我们觉得为什么大家一定要做社区团购,一定要做到三线城市,毕竟这还是一个比较大的东西。

Q:社区团购对团长的依赖程度,会不会导致团长作为连接端一家独大?对社区团购公司的长远盈利极其不利?

A:我觉得这个分析是很对的。团长的作用,我觉得在前期整个社区团购的电商还没有做起来,消费者还没有认知的时候,其实是很重要的。但是任何这种依靠于主播,依靠于团长去做的所有的事情,都会有同样的问题。就是他把消费者变成私域流量,而不是给平台,所以未来一定是要把它给干掉的。而且坦白说大家这些团长的服务水平和消费能力也并不是很好,就参差不齐的还挺厉害的。所以大家都是会通过中央的、集中式的方式,用APP引流洗,或者是像滴滴一样的通过门店来洗,就是我通过滴滴的便利店来把流量给洗走,然后让团长变得更弱势。

Q:如果未来社区团购拿不下来,会不会击溃美团外卖的护城河?

A:我觉得这个其实是两个市场。美团外卖的护城河更多有可能是在驿站层面会有影响,比如菜鸟驿站。而社区团购我们觉得在大城市、一二线城市不会是一个主要的零售业态,可能跟美团的外卖的差异化还是比较大的。短期我觉得不会,但是美团怕的是这个事情,就是美团现在在你的生活里面,它是绝对的流量入口,就你出门你扫个单车用美团,吃饭、电影、酒店都用美团,所以美团基本上是把城市年轻人的所有生活都给包了。但是如果买菜这个事情没站住,社区团购的形式,每天当妈的都会打开看,很可能就会把别人引进来。社区团购我也去跟所有的同城的酒店谈合作,我也可以给你引流提成。美团就会发现其实流量端的垄断性失控了,因此我们觉得这是最大的问题。因为年轻人可能不会每天都要做饭,但是有家庭的人可能每天都在家做饭,其实这个击溃整个美团的流量端的过程,而不是单纯外卖,这个影响会更大。

Q:区域性的小超市怎么样?比如朴朴超市。

A:我们觉得区域型小市场的未来取决于它的规模优势有没有做出来。我们觉得其实你只要把一个省会城市服务到下面,你这个模型做好了,我觉得有这么多玩家过来找你的时候,很多人不会选择重新做一遍,因为做一遍烧的钱还不如我把你买下来更合适。所以我觉得未来的小区域的玩家只要运营的效率和客户数量够多,其实一直都会做下去,巨头也会过来跟他谈收购的事情。

Q:社区团购未来的盈利空间怎么样?是不是还期待引流到其他业务赚钱?

A:首先我觉得本身这个业务肯定是能挣钱的,我们刚才说的规模优势,然后整个履约成本是所有的,因为它里面最低的,肯定是能抓到一批对价格比较敏感的用户群,然后他打开的频率应该也高频的,如果你做完全国市场的话,你做到每天四五千万以上DAU,就是相当于滴滴这个水平,相当于1/4个淘宝的水平,我觉得难度不高,所以很自然的你会衍生到同城里面其他的消费场景去。所以我觉得为什么滴滴、美团都是往死里面要做这个事情的,因为不做的话被人做了之后,自己的主营业务的护城河都会受影响。

Q:社区团购有对新人入局是否还有其他机会?

A:首先我觉得就上牌桌去玩牌的,社区团购的大机会不多,当然你在一个地方做得好,你还是可以活下来的,未来肯定是会被收掉的。我觉得对整个行业的人来讲,其实更多的是一个新零售业态出现的时候,比如盒马出现能带来一批新的供应商,那更早以前电商出现的时候出了三只松鼠,这个很明显在新的零售商出来之后,肯定会带一批新的供应商,新的品牌商出来,因为中国的工厂其实一直是过剩的,所以看谁能抓到这波机会,这是一个很明确的机会。

第二个就是冷链,因为中国的商品流通,从一线城市到二线城市到最后的三四线城市去,流通体系依赖的都是批发市场,而批发市场在每个二线城市其实非常之饱和。社区团购如果做起来,其实是可以独立于批发市场,去建立一个新的商品流通业态的,我们跟普洛斯的人聊,他们每个月都租十几万方给这些人,大家现在对仓库的需求爆棚的在增加,这些我觉得社区团购搭完物流体系之后,其实会让整个零售业态的下沉都会变得很方便,所以其实是对很多比如餐饮、茶饮,都是很大利好的机会,甚至是物流公司,只不过看大家怎么抓这波机会。

Q:会出现大打补贴这样,来提升用户粘性吗?

A:补贴战已经在打了,我觉得补贴战其实不是用来提升粘性的,它主要是要把单量做起来,然后才能有足够的供应商,有足够的物流支撑体系你才能建的起来。所以这个可以看成是为了养后台的。

京东这块我们了解不多,因为他们之前是分了两个部门在做,后来又合到一起,然后我们觉得京东可能没有把这个事情想太清楚,京东在新零售生鲜上面,就是在看新方向的时候,决策周期特别长,这个我也不太理解是为什么,反正这几次的风口都没有赶上。据我们现在掌握的情况,京东似乎都没有上牌桌来玩。

Q:社区团购及生鲜电商的发展壮大,长远来看会改变中国的生鲜产业供应链吗?

A:这是一个好问题,我觉得肯定是会有很大程度上改变的。中国生鲜的问题并不在于没有特色农产品,并不在于中间流通成本太贵,而在于的是同质化太严重,所以你独特的产品、好的品质卖不出溢价来。我个人比较反感消费升级这个概念,在中国还有很大部分的消费是没有普及的,我觉得你就把消费量普及了之后,才会有足够的体量才能真正把上游的中国这么多的东西消化掉。所以社区团购我反而是更看好,我觉得能带来足够大的消费增量,能让上游更多的产品卖得更好。

Q:社区中、高档人群是否是一个空间?

A:对,这个肯定是一个空间了,比如说我喜欢买黑猪肉,喜欢买好的牛排来吃,但中高档的人群的消费量太小,你没有办法去养出来整个履约体系,对吧?所以这个肯定是附加的,你得先把履约体系做好了,先让大家都富起来,然后再允许一批新人特别富,大概是这么一个概念,我觉得才会有众多的人群去做个空间。就像之前你可以看到,社区团购挂的人基本上都是有点理想,对吧?我觉得这个品牌做点差异化。第二觉得做自营基本上大家都挂掉了,因为你现在在一个比拼速度和量的时候的阶段,你不应该去太多追求品质,只有发展能解决这些问题。

Q:拼多多、美团、滴滴发展势头,市场预计会持续多久?

A:我们现在跟各家聊的态度都是,第一是这个没有预算;第二个以我们从战略上的看法,这一个业务对拼多多对滴滴来讲都是这个非常重要的,滴滴已经是500亿美金的市值放了很多年了,它需要有个增长。

对于拼多多来讲更加迫切,拼多多经历过几个大的拐弯,从最开始的在一线城市做水果的拼团,到后来去开拓了更大的下沉市场的这些白牌业务,然后做了供应链的定制。拼多多其实一直是在阿里没有涉及的范围去做事情,但是光这样其实还不够足以去挑战阿里。阿里已经把重心从卖衣服已经转到卖生鲜,所以拼多多一定要在新的市场里面打开市场份额,不然的话他这个领域再被阿里堵死的话,很难再有机会去超过阿里。所以这块我们觉得对拼多多来讲也是非常重要。

所以我觉得从战略角度来讲,其实不会像出现在外卖的时候,百度做了一阵放弃的情况,我觉得这种情况这三家基本上都不会,都是要拼死一战的,所以我觉得至少看两三年才能看得出眉目。

Q:社区团购普及对于便利店,例如便利峰的影响是什么?

A:我觉得便利店的诉求是及时性,主要做的都是加工类的食品,比如说饭团、盒饭,社区团购做的主要是回家做饭的人,和一些日常的、临时的消费,这两个场景我觉得完全不一样,所以我觉得并不会有特别直接的影响。夫妻老婆店即使是一个提货点,他本身的商品结构跟这种新型的便利峰的差别也很大,所以这个倒不会是有直接的竞争关系。

本线上分享为妙投会员(原虎嗅Pro会员)专享,即刻加入妙投会员解锁每周一期的直播互动,除此之外,你还一并解锁:

· 30+,仍在不断上新的「精选专栏」:行业一线专家知识体系输出,帮你迅速晋级专业人士;

· 每周一篇, 别处看不到的「深案例」:巨头成长方法论,争议公司高清呈现,新兴机会精准捕捉;

· 帮你更懂财报的「虎嗅投研」:1000+上市公司,第一时间抓出财报背后“潜台词”;

· 不吹水讲干货搞合作的「线上社群」:热点专业解读,与研究员、分析师每周一期准点相会。