出品|妙投APP

作者|王路泰

头图|视觉中国

本文核心看点:

1. 医美行业景气度高,行业近年来增速超过20%;

2. 公司增长速度快,盈利能力强,毛利率、净利率超过同行水平;

3. 机构预测未来三年的复合增速超过40%,业绩增长的确定性高;

4. 医美人均诊疗次数距离发达国家有很大的差距,2018年中国18-40岁女性的渗透率为7.4%,与韩国同期数据(42%)差别巨大。国内医美行业未来有很大的成长空间。

爱美客是目前A股市场上的医美三剑客之一,市场关注度极高。

公司是国内生物医用软组织修复材料企业,目前已成功实现注射类玻尿酸系列产品及面部埋植线的产业化。爱美客拥有六款获国家药监局批准的III类医疗器械产品,是获得国家药监局批准的同类产品最多的企业。公司的产品临床应用涵盖医疗美容、外科修复以及代谢疾病治疗等领域。

2020年前三季度,公司实现营收4.64亿,同比增长17.40%,归母净利润2.90亿,同比增长31.83%。分季度看,2020Q1/Q2/Q3各季度营收增速分别为-20.98%/16.25%/43.19%,三季度业绩增长迅速。Q3单季公司实现营收2.23亿,归母净利润1.43亿,同比增长55.97%。

第三季度公司业绩增速加快,主要是疫情消散后医美的需求快速恢复。此外,下半年一般都是各大医美机构的店庆、周年庆活动的高峰期,服务机构积极进行产品和项目推广,产品需求旺盛。

1. 行业快速增长,医美客户持续扩容

目前我国医美市场缺乏准确的官方统计数据,MobData、艾瑞研究院、前瞻网、Frost & Sullivan等都分别对医美行业的增速进行过分析。各家的数据表明,我国医美行业处于20%以上的高速增长期。

医美客户未来仍旧保持增长趋势,行业成长动力强劲,增长的驱动力主要来自以下几个方面:

1)人均可支配收入快速增长,居民医美消费力持续提升。随着人均可支配收入增加,消费者更加重视生活品质,服务业消费在消费者的结构中占比提升,医美行业的需求得到逐步释放。

2)年轻群体和老龄群体医美意识提高,消费者群体扩张。

新一代年轻人极具个性化,对医美接纳程度较高。根据《2020中国医美用户图鉴》介绍,95年以后出生人群已占据总人数的三分之一,对医美的需求更高。此外,医美人群也在向老年群体扩展。老年群体收入水平较高、抗衰需求更加明显,医美的成本也远高于年轻人。

2. 国内医美市场渗透率低,未来发展空间大

2018年,我国医美行业的渗透率为1.39%,以18-40岁女性为基数进行测算,行业的渗透率为7.4%。医美人均诊疗次数距离发达国家有很大的差距,只有欧美发达国家的三分之一。与医美最发达的韩国同期数据(42%)相比,差别巨大。

据测算,从未来诊疗人数和人均诊疗次数两个方面来看,未来的提升空间超过12倍。

3. 爱美客盈利能力强,竞争壁垒高

爱美客的产品包括已上市的玻尿酸品类、埋植线和待上市的肉毒毒素、童颜针等新品类。玻尿酸产品按功效差异可细分为普通玻尿酸和复合玻尿酸,其中普通玻尿酸按持久度差异又可细分为短效玻尿酸与长效玻尿酸。

公司的产品用于面部、颈部褶皱皮肤的修复,主要面向医疗机构的整形外科、美容外科、皮肤科等科室。

(资料来源:公司公告)

从比例上来看,针对颈纹市场的嗨体近年来增长迅速,2019年占总收入的43.50%;短效玻尿酸爱芙莱占比逐渐下滑,2019年下降到39.27%,产品主要用于补水、除皱、软组织填充定型等多种医美项目中。

(资料来源:公司公告)

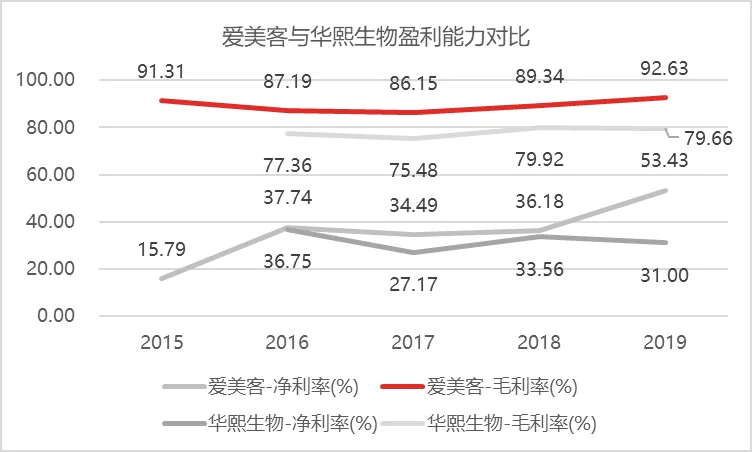

爱美客的毛利率在90%左右,2019年达到92.63%,超过华熙生物的毛利率水平。主要是因为爱美客的产品为终端注射产品,而华熙生物玻尿酸原料占比高,拉低了整体的毛利率。从净利率水平来看,爱美客也要超过华熙生物,尤其是2019年公司收入大幅增长后,期间费用率得以明显降低,净利率快速提升。

(资料来源:wind)

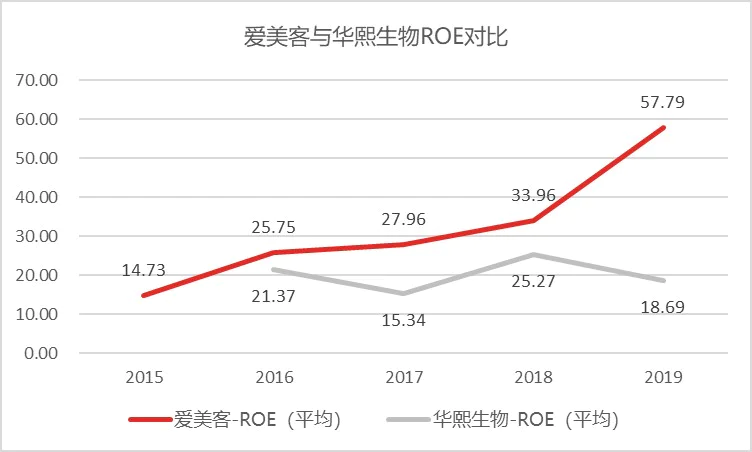

从ROE来看,爱美客明显高于华熙生物。通过拆分ROE我们可以发现,爱美客的销售净利率超过华熙生物,资产周转率明显较高。主要是因为华熙生物的产品中包括了原料和制剂产品,资产规模更大,周转效率受到了影响。

(资料来源:wind)

杜邦分析(爱美客VS华熙生物)(资料来源:wind)

从长期来看,爱美客的高盈利仍可能继续保持下去,因为公司的产品并不是外用的美容产品,而是需要经过审批的医疗器械。审批标准高、申报周期长,因而竞争壁垒更高,竞争格局更稳定。

以公司的嗨体为例,这款产品是国内市场上首款专门针对颈纹市场的注射类产品。2010年爱美客就开始颈纹产品研发,2016年底嗨体通过NMPA审核,2017年初上市。经过两年市场教育的沉淀,于2018年底开始热销。嗨体新品推出周期长达9年,目前也没有其他厂商进行类似产品报批,预计未来5年市面上将无直接竞争产品,嗨体有望独享市场。

4. 部分产品竞争格局较差、下游医美机构经营不稳定,公司仍存在隐忧

与独家产品嗨体不同,短效玻尿酸产品爱芙莱竞争格局更加激烈。据初步统计,竞争对手超过70家,竞争格局较差。在国内纯玻尿酸同质化竞争的情况下,公司的产品仍能获得15%

以上的增速,足见下游需求的强劲。但是长期的发展确定性仍然值得警惕。

从产业链下游来看,医美机构并没有形成标准化、连锁化服务的能力,更多地依靠医生的个人能力,比如医生的医术、审美及推广能力,难以实现医美机构的复制。目前,尚未有比较成熟的连锁化、标准化经营的医美机构出现。

此外,医美机构需要通过户外广告、搜索引擎等方式吸引客户,运营成本普遍较高,销售费用一般在50%左右,单体医美机构负担沉重。

因而,中游的医疗器械生产商及其经销商需要通过不断更新下游客户的方式维持销售的增长,这给公司的发展和产业链带来了不稳定的因素。但是从另一个方面来看,医美机构的体量比较小,机构难以通过集采或联合采购方式与产品端厂商进行价格谈判,产品端厂商具备议价优势。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论