出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

本文核心看点:

1. 中通未建立绝对的竞争壁垒,随着同质化竞争加剧,中通的业务量领先优势或将收窄,但龙头地位不可动摇;

2. 中通的单票收入难以提升,很难向中高端市场渗透,而中低端市场逐渐切入存量时代,叠加外部头部企业的入侵,价格战将愈演愈烈,单票收入持续下滑,而单票成本下降空间有限,中通的盈利能力将持续受挫。

中通快递(NYSE:ZTO)(以下简称“中通”)三季度实现业务量46.2亿件,同比增长51.2%,高于37.8%的行业增速,市场份额提升1.9个百分点至20.8%,稳居行业第一,但仅比后来者韵达高出2.8个百分点,差距变小,这是否意味着中通的龙头地位被撼?

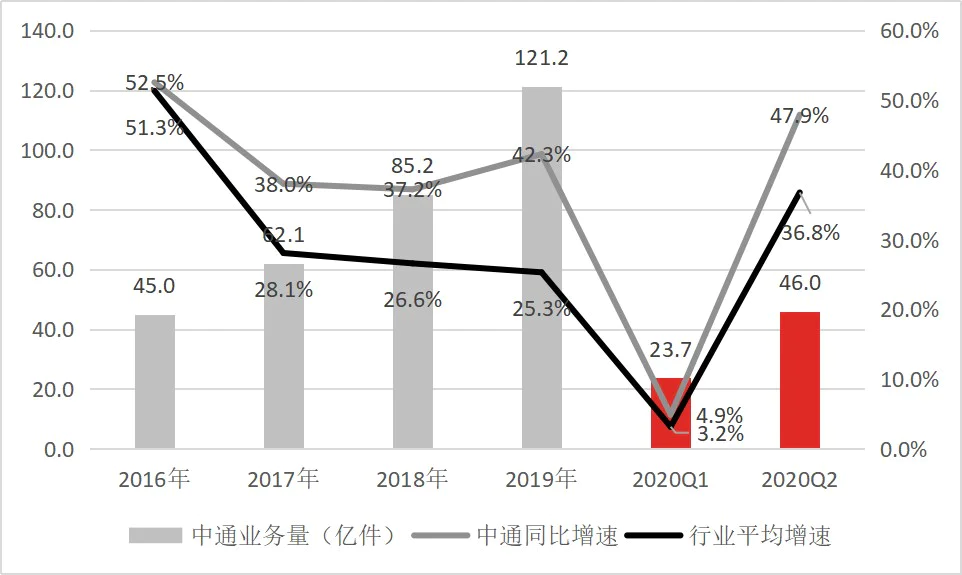

中通所处的快递行业,受益于电商红利期,2009年至2019年的年均复合增长率达到42.2%,2020年Q1受疫情影响,行业业务量仅同比微增3.2%,但随着国内疫情逐渐向好,Q2和Q3的业务量出现报复性反弹,分别同比高增36.8%和37.8%。

2020年三季度,中通实现营业收入66.39亿元,同比增速为26.08%,已恢复至疫情前水平,疫情影响逐步消退;实现归母净利润12.01亿元,同比降低8.15%,出现增收不增利的现象,主要是单票收入大幅下滑所致。

业务量规模优势十足

业务量规模方面,中通稳居通达系之首。

目前来看,中通在价格战中受益匪浅,其快递业务量增速持续跑赢行业均值,市场份额逐渐扩大,并自2016年持续保持行业第一。

2016年以来,中通业务量增速持续在行业平均增速之上,这就意味着中通的业务量市场份额是同比提升的,截至2020年二季度末,中通的业务量市占率达到21.5%。

(数据来源:中通公告、国家邮政局)

(数据来源:公司公告)

盈利能力领先同业

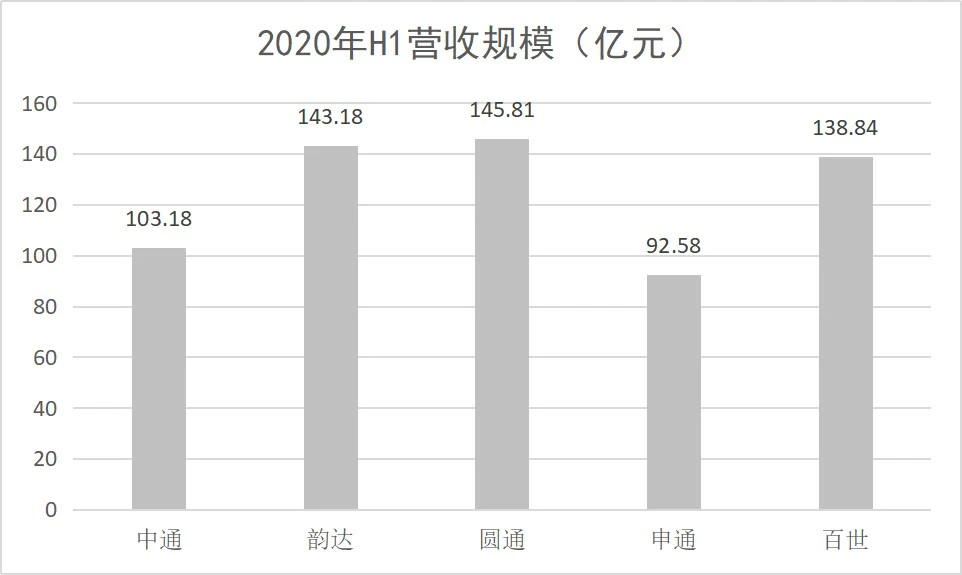

通达系快递企业收入确认方式不同,导致中通的营收规模低于同业,但盈利能力显著高于同业。

通常来讲,快递费包括揽件费、面单费、中转费和派送费四种费用,对于加盟系快递企业而言,其加盟网点包括揽件和派送,快递费应该仅计入面单费和中转费。但韵达、圆通以及申通均把派送费计入营业收入,在很大程度上“虚增”了营收规模。

因此即使中通业务量市占率稳占市场第一,但营收规模并不敌其他通达系快递企业。从2020年H1的营收规模来看,圆通>韵达>百世>中通>申通。

(数据来源:公司公告)

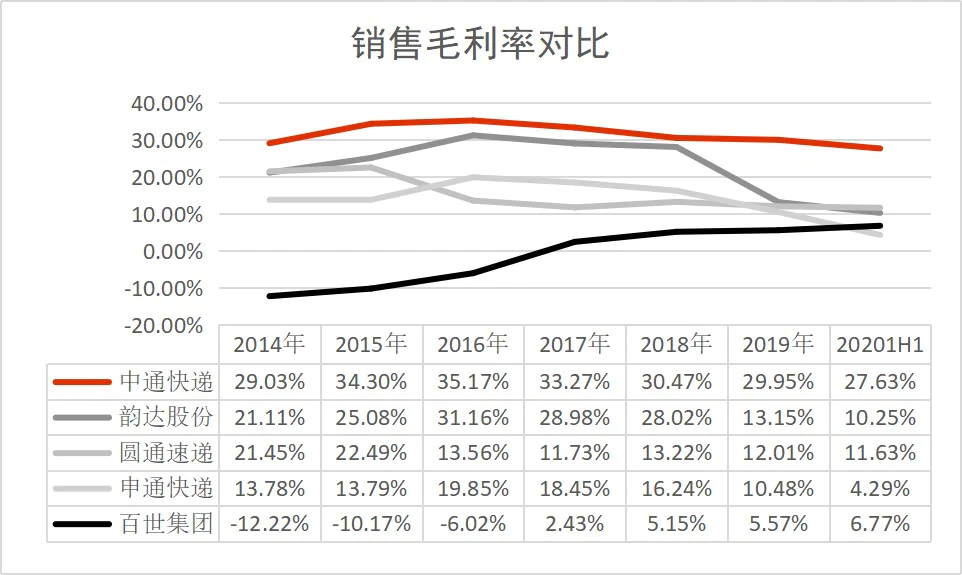

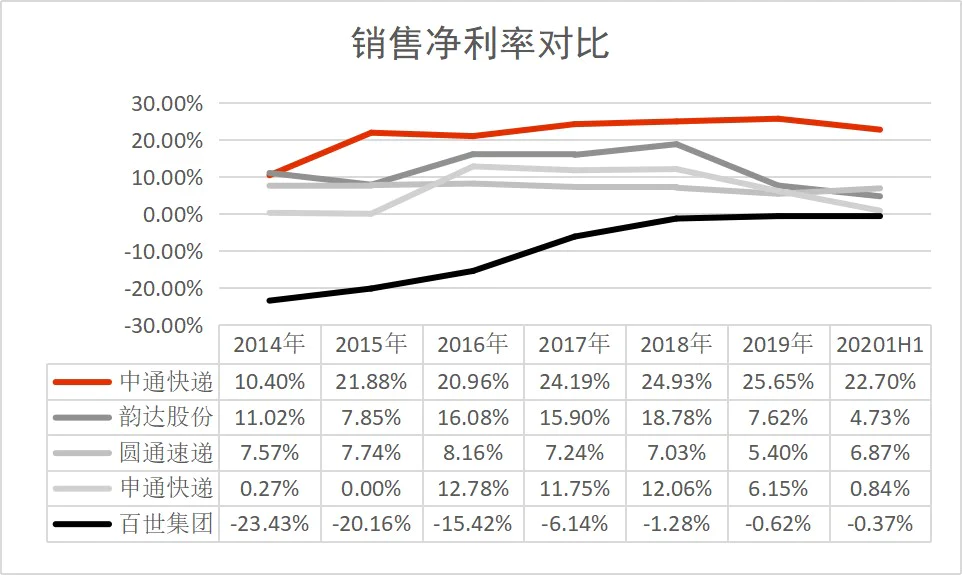

但营收规模的“虚增”,会暂时拉升企业的“成长性”,而这种高增长只是暂时的,之后将回归常态,且并不能改善盈利能力,并在一定程度上会拉低企业的毛利率和净利率水平。因此,中通的毛利率和净利率水平显著高于通达系快递企业。

(数据来源:公司公告)

(数据来源:公司公告)

若剔除派单收入的影响(据统计,派单费约占总收入的50%),采用统一的营收统计口径,中通比韵达等其他通达系快递企业的营收规模要大,且其毛利率和净利率依然具备竞争优势。

盈利能力趋弱

成长性背后是以牺牲利润为代价的。快递行业同质化竞争愈演愈烈,通达系快递企业加大补贴力度,以价换量,跑马圈地。中通在这场价格战中,虽然获得了市场份额的提升,但是单票收入因此进入下滑通道。

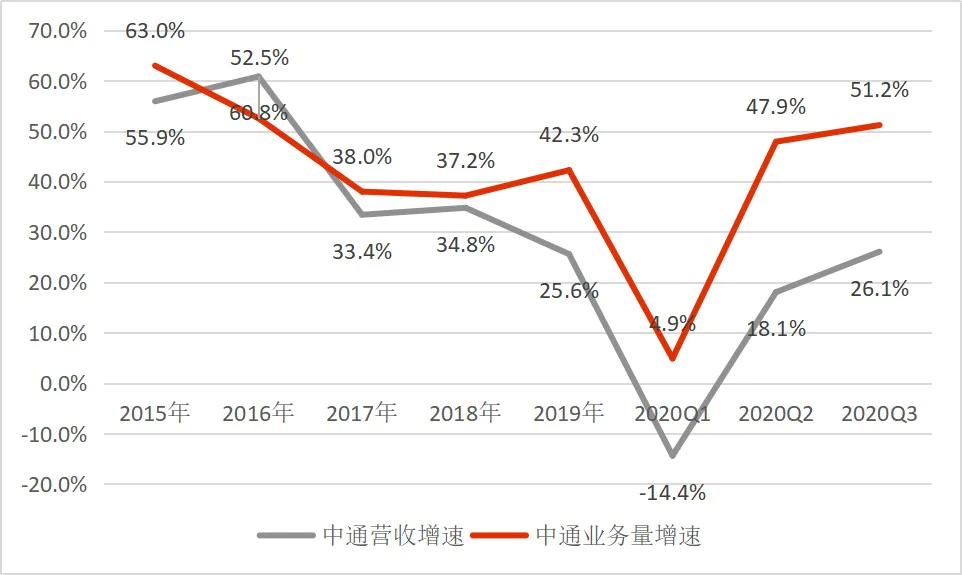

从中通2015-2020Q2的营收增速和业务量增速比较,除了2016年,中通的营收增速以60.8%的数据高于52.5%的业务量增速,其他报告期内一直低于业务量增速,这主要是中通快递单票收入在2017年起持续下滑。

(数据来源:公司公告)

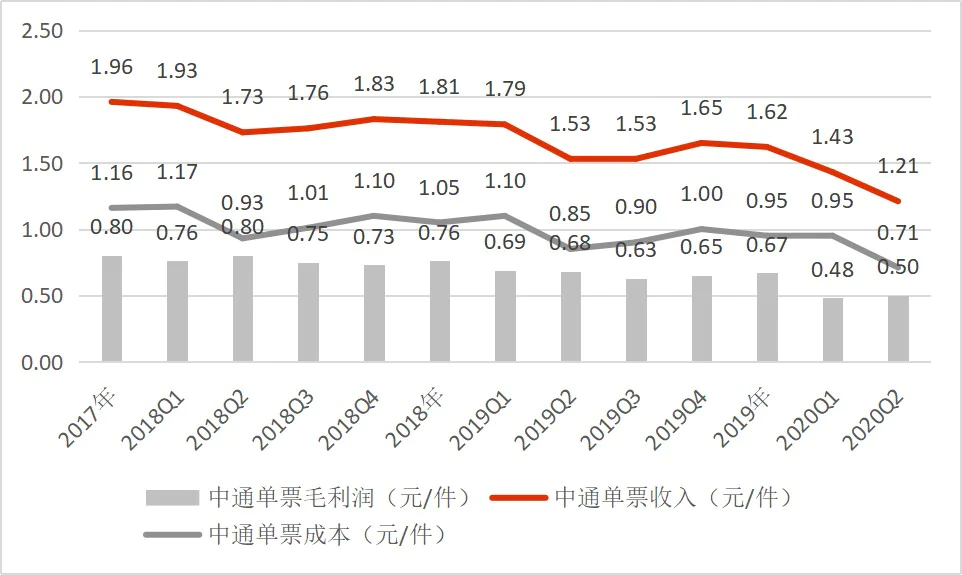

如下图所示,除了2016年,中通的单票收入同比上涨,其他时间均处于下滑趋势,且下滑幅度逐渐扩大,尤其是2020年以来,中通单票收入下滑幅度超过20%,这反映了市场竞争愈演愈烈,价格战也愈发严峻,意味着中通在价格战中的牺牲的利润也越来越多。

(数据来源:公司公告)

单票收入下降幅度大于单票成本下降幅度,导致单票毛利润进入下滑通道。虽然资本持续投入带来规模效益不断显现,使中通快递单票成本不断降低,从2017年的1.16元下降至2020Q2的0.71元,下降了0.45;而单票收入从1.96元下降至1.21元,下降了0.75元,最终导致这期间的单票毛利润下滑0.3元。

这也说明,在激烈的市场竞争中,中通快递采取以价换量,获得更多的市场份额,却削弱了盈利能力。

(数据来源:公司公告)

随着快递行业进入存量时代,中低端快递行业竞争有加剧迹象。前有顺丰、京东加速下沉电商件快递市场,后有极兔快递和众邮快递入局。中通也不具备差异化竞争优势,只能采取“以价换量”策略以获得更大的市场份额。

但随着价格战愈演愈烈,中通业务量的增加不足以弥补单票收入下调带来的损失,那么未来的成长性将受限。

中通的单票收入难以提升,很难向中高端市场渗透,而中低端市场逐渐切入存量时代,叠加外部头部企业的入侵,价格战将愈演愈烈,单票收入持续下滑,而单票成本下降空间有限,中通的盈利能力将持续被削弱。

领先优势收窄

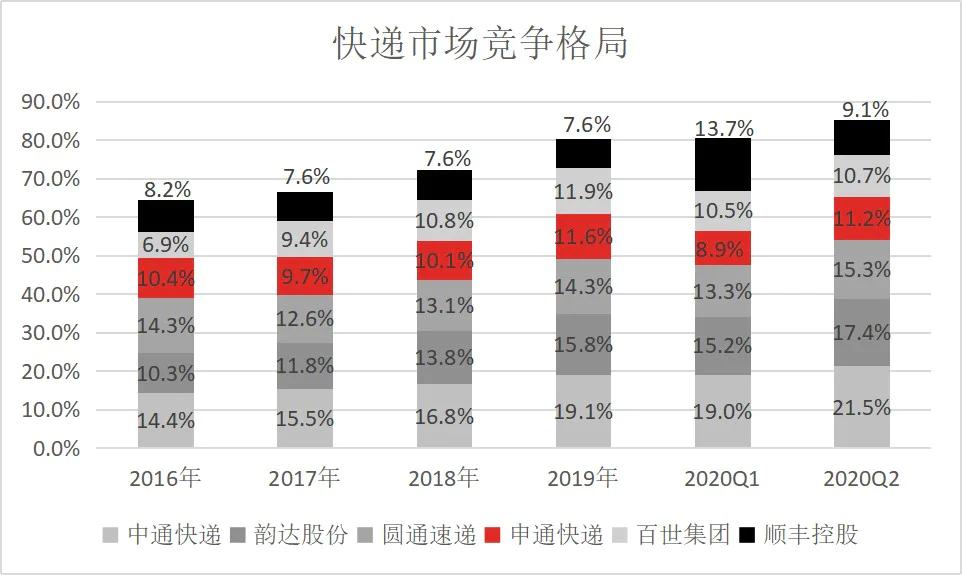

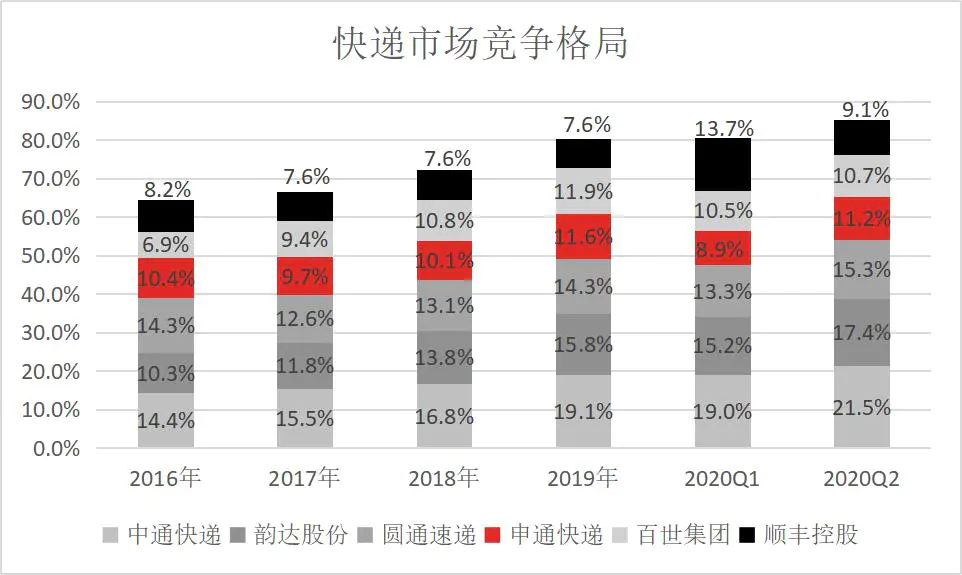

快递企业建立长期竞争壁垒的前提是业务量规模出现显著分化。自2016年,中通虽然一直保持业务量行业第一,但业务量规模并未显著领先于同行,很难形成竞争壁垒。随着后来者大幅降低单票收入来提升市场份额,中通的市场地位受威胁。

2016年至2020年Q2,中通业务量市场份额保持第一,与第二名分别相差4.1、3.7、3、3.3、3.8和4.1个百分点,尚未与后来者拉开较大差距。

(数据来源:公司公告)

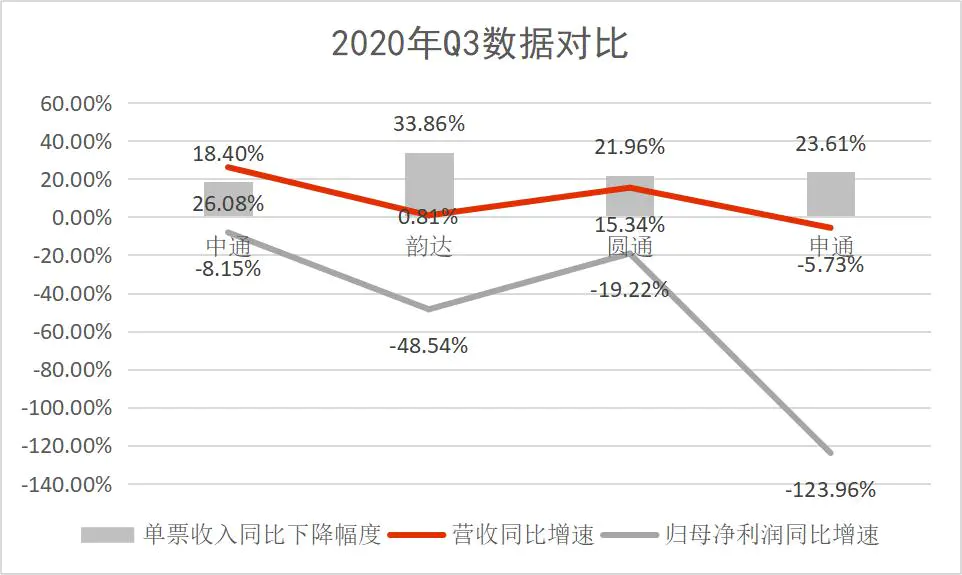

2020年Q3数据显示,中通的领先优势收窄。中通在三季度的业务量市场份额为20.8%,仅比后来者韵达高出2.8个百分点,差距变小。

以下数据显示,韵达、申通和圆通2020年Q3的单票收入分别下降了33.86%、23.61%和21.96%,均高于中通的18.4%。但背后的代价是成长能力和盈利能力严重受挫:韵达仅同比增长0.81%,几乎增长停滞;申通陷入营收利润双双下滑的困境。

这也意味着,单票收入并不能无限的下降。

(数据来源:公司公告)

韵达在该季度的单票收入同比下滑33.86%,业务量同比增长54.41%,意味着其业务量的增加刚刚弥补单票收入下调带来的损失,使其营业收入仅同比增长0.81%。但如果韵达继续下调单票收入,其业务量的增加就不能弥补单票收入下调带来的损失,那么其营收规模将出现萎缩,盈利能力进一步下降,将重蹈申通的覆辙。

其次,单票成本下降空间有限。快递企业通过提高规模效应降低单票成本,但成本压缩的空间有限,一是末端成本很难降低;二是随着加盟网点触达更多低业务量的区域,成本更难以均摊,以及重资产投入加大使成本有所提升。2020年上半年,中通的单票成本(运输+中转)(0.79元)高于韵达(0.70元)。

所以,长期来看,单票收入并不能无限下降,快递企业也不能通过以价换量持续跑马圈地,否则将以成长能力和盈利能力严重受挫为代价。所以,尽管韵达距离中通的市场份额仅一步之遥,但中通的龙头地位难以被撼动。

中通不采取过度降价,意在做好市场增速、收入、利润和服务质量方面的平衡。“以价换量”只是短期策略,当单票收入和单票成本逐渐稳定之后,各家比拼的就是利润和服务质量。

服务质量的提高关键在于重资产投入加强物流网络建设以及精细化运营,依靠信息化、自动化技术升级的契机提升运营效率,包括对车辆管理、装载率、自动分拣升级以及人员综合协调等本。

而丰厚的利润能够支撑企业持续地进行资源投入。

服务质量方面,在通达系中,中通的投诉率最低,主要源于两方面,一是中通的网络强度远远强于其他通达系。截至2020年9月30日,中通干线车辆数量10,100余辆(比上季度增加200辆),自营率达到91.6%;分拣中心间干线运输路线有约3,400条,而截至2020年6月30日为超过3,400条;分拣中心的数量为91个,自营比例达到90.1%。

二是中通采取加盟商持股模式,捆绑了员工、加盟商与总部的利益,形成利益共同体,利益捆绑提高了加盟商的积极性和稳定性,在一定程度上缓解了加盟模式的弊端压力。

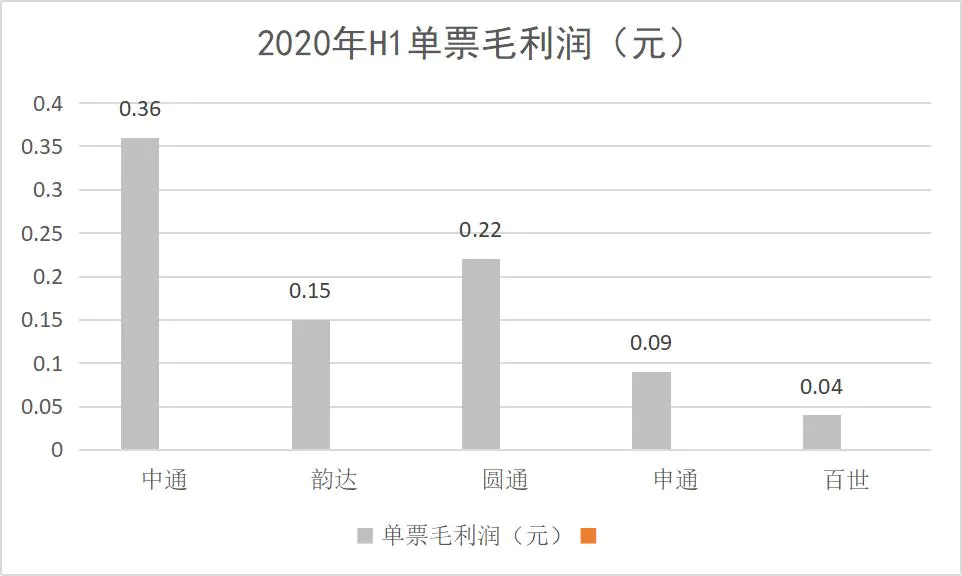

利润方面,中通2020年H1的单票毛利润达到0.36元,通达系最高。

(数据来源:公司公告)

这意味着,目前中通的实力最强。但未来谁能成为最后的行业赢家,关键在于谁的利润最丰厚,谁能具备最佳的服务质量。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论