出品 | 妙投APP

作者 | 费因果

头图 | 视觉中国

本文核心看点:

1、巨亏因何而来;

2、大客户流失,新客户难找;

3、未来看什么。

寒武纪-U(688256.SH)成立于2016年8月,是一家专注于人工智能芯片产品的研发与技术创新的企业,也是A股内唯一一家人工智能芯片股。公司于2020年7月20日登陆科创板。

公司主要业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,为客户提供芯片产品与系统软件解决方案。

主要作用是通过人工智能芯片为云、边、端设备的视觉、语音、自然语言等智能应用程序或算法的高效运行提供算力支撑,并支持推理和训练任务,同时也解决部分场景下的数据安全、隐私保护和延时等潜在问题。

比如在算法支撑方面,搭载公司人工智能芯片的终端设备上,每秒能处理8万亿次人工智能运算,使得人工智能程序运行的更快捷,像语音处理方面,在你与手机等智能终端进行互动时,它能更精准、更快速的听懂你在说什么,如手机的语音助手、机器翻译、智能客服等。

另外也需要说明下,公司提供的产品是人工智能芯片硬件及相关软件(如智能芯片的编译器、编程语言、数学库等),是算法运行的基础设施,而非算法之类本身,与依图、旷视等企业还是有较大的区别。

公司所属行业壁垒较高,目前国内除华为、地平线等企业能研发该类产品之外,还未有其他有实力的竞争对手出现。

百度、阿里达摩院也曾公开披露过研发出AI芯片,但后续再无声响;华为与公司的芯片功能类似,都是通用类芯片,应用场景较为丰富;地平线的芯片主要应用于智能驾驶这一细分领域。

寒武纪在国外同行中主要对标的是英伟达、英特尔、ARM等企业。

巨亏因何而来?

从财务结果来看,公司亏损严重,其中两大问题较为突出,一个是客户可持续差,营收波动大;另一个是研发、管理等支出费用高,短时间内降不小来。

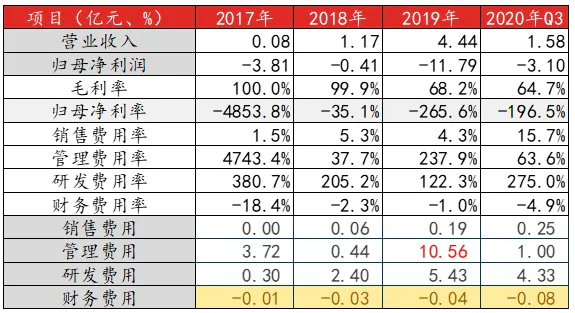

公司在2017-2020Q3期间营收分别为0.08亿元、1.17亿元、4.44亿元和 1.58亿元,对应的归母净利则是一直大幅亏损,2019年更是亏损达11.8亿元。

主要原因是公司还处于发展初期,商业模式不稳定,对应的下游客户变化也大,而且公司每年还要投入较多的研发费用保持行业技术领先性,另外为保留激励员工实行股权激励,在管理费用中摊销金额也会较大,比如2019年的大幅亏损就是在管理费用中分摊了较多股权激励费用导致。

(资料来源:wind)

分产品来看,终端智能处理器IP业务营收下降较快,原因主要是原大客户华为在2019年不在采用公司处理器IP,而选择自研芯片,而公司在2019年之后还未找到能替代华为的客户。

智能计算集群系统业务、云端智能卡芯片及加速卡是公司在2019年之后新布局的业务板块,其中前者收入占比最高,并贡献一半以上的毛利,目前该块业务主要客户是珠海市横琴新区管理委员会商务局和西安西咸新区沣东新城管理委员会。

(资料来源:wind)

短期看,公司每年费用花销还会比较多,比如研发费用、管理费用。预计未来的研发费用至少会维持在当前水平;而且管理费用也不会下降,比如公司刚进行了股权激励,预计未来1-3年内管理费用中需要摊销的股份支付费用仍会较多(预计摊销情况见下表)。

(资料来源:wind)

大客户流失,新客户难找

为什么华为要放弃寒武纪?

华为之所以能在与公司合作两年后就选择自研芯片,并不是说明该类芯片无壁垒,而是华为在与公司合作前预计就已经投入了大量精力在人工智能芯片领域开发,而且华为本身在芯片设计方面就拥有极为深厚的技术积累。

同时人工智能作为未来大趋势,华为自身又拥有完善的产品类别和足够大的业务体量,本身对人工智能芯片的需求规模就非常大,自然不愿意将这块肥肉拱手让人,所以自身的技术积累加上巨大的业务需求,使得华为快速切入该领域变得顺理成章。但对于除华为外的国内其他企业,若也想要快速切入该领域,就变得不是那么容易了。

公司三大业务面临的客户持续性风险:

传统处理器IP授权业务板块的大客户(华为)丢失,新客户难以补位,而且目前市场上基本不存在与华为同体量且又自研芯片的终端潜在客户(小米、OPPO、vivo等都直接采用成熟方案,比如高通或联发科的整体解决方案),预计该业务板块未来收入将大幅下滑。

云端智能芯片及加速卡业务领域,竞争激烈,公司除面对英伟达的竞争,还面对华为的竞争。目前严重依赖关联企业——中科曙光,未来如果不能开发新的客户,该板块收入将有限。

智能计算集群系统业务可持续性差,公司目前除了珠海市横琴新区管理委员会商务局的在手1.86亿元在手订单外,还有在12月11日披露预中标的南京智能计算中心项目(一期)的3亿元项目。该业务严重依赖下游政府客户的开发,在南京项目签署前公司已近一年内无新进订单。

公司未来看什么?

针对目前困境,公司分别在技术上、销售上和新领域采取一些应对措施,具体如下:

首先技术上,不断加强研发,保持公司在行业内领先地位,为公司未来业务拓展提供基础支撑。

(资料来源:公司公告)

其次销售上,公司加强渠道建设,利用公司先进技术,开拓北、上、广以外客户。

同时向除智能终端、数据中心、和互联网等领域外进军,开拓智能制造、智慧金融和智慧教育等新兴领域,挖掘新的应用场景和客户。

虽然公司采取上述措施来应对当下困境,但效果的显现还需要一定时间来验证,因此对于关注这家公司的投资来讲,需要重点关注寒武纪在新应用领域和新客户的开发进展。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论