出品|妙投APP

作者|刘然

题图|虎嗅拍摄

核心看点:

1. 泡泡玛特有着几乎完美的财务表现,营收增速、毛利润、ROE水平都令人侧目;

2. 靠着强销售渠道,通过全链路的运营模式,泡泡玛特将IP变现讲成了一个令资本趋之若鹜的新故事;

3. 销售额目前较为依赖以Molly为首的主要IP贡献,不利于未来长期的发展;

4.市场较为分散,进入门槛低,以IP为主的护城河是否能长期保护泡泡玛特的领先地位也有待观察。

站上港股舞台的泡泡玛特没有让投资人失望。12月11日一早,“盲盒第一股”泡泡玛特正式在港股上市,开盘五分钟高开108%,报80.2港元/股,市值达1108亿港元。而根据泡泡玛特“85后”创始人王宁夫妇占股49.8%计算,其身家达到557亿港元(约合人民币470亿元)。

高光之下,关于泡泡玛特是否是“泡沫”的问题还在争议之中,不过其招股书展示的财务数据已经给出了足够的说服力——在弗若斯特沙利文的报告中,按2019年的零售价值计,泡泡玛特在中国潮流玩具零售市场排名第一,市场份额为8.5%。同时泡泡玛特自身的收入规模也在高速发展中,其2017年至2019年的复合年增长率为226.3%。

当然泡泡玛特的爆发一方面是因为在资本的助推下,踩中了潮玩市场的增长红利期,又引爆了盲盒市场,但更重要的是,其自身也打开了潮流IP运营全链路的运营的可能性。

总之,不管你是否理解年轻人对盲盒的热忱,是否怀疑来自IP真正的价值有多高,泡泡玛特已经站在了最高处。

妙投认为,短期内,公司的增长势头不会消失,但长期看,基于IP变现的能力有待维持,需要建立起除主要IP+盲盒这一销售模式之外,更为多元的产品形态,以建立更稳固的护城河。

由盲盒引发的“奇迹”

成立于2010年之前的泡泡玛特在2016年之前还是一家连锁潮玩店,对标的是香港LOG-ON、日本Loft之类的潮流杂货铺。这类潮玩店的核心业务是经营、代理潮流文化商品,品类以及品牌多而庞杂。

2015年左右,在亏损中寻找出路的泡泡玛特创始人王宁,意识到潮玩市场的增长前景,开始清减业务线,聚焦潮玩。同年,泡泡玛特和香港艺术家王信明合作开发Molly IP,推出了盲盒玩法。而这也被认为是泡泡玛特呈现爆发式增长的开始。

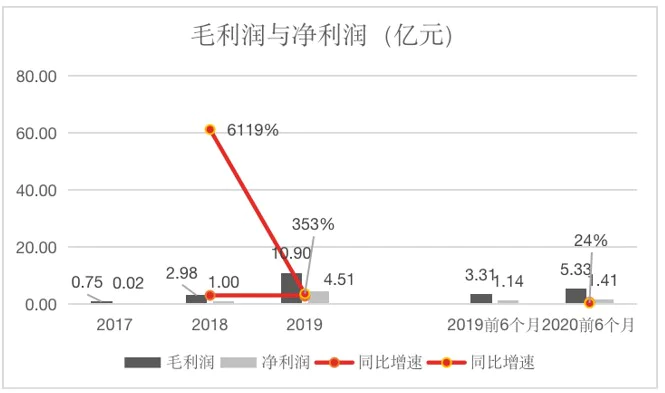

2017~2019年间,泡泡玛特的营业收入分别为1.58亿元、5.15亿元和16.83亿元,2018年和2019年的同比增速分别为225.4%和227.2%,可以说规模增速惊人。

因为泡泡玛特围绕IP运营这样的模式较轻,且在2019年,有着相对较高毛利率的自主开发产品的销售占比增加,泡泡玛特2019年整体的毛利率也处在高位:2018~2019年,泡泡玛特的毛利率从47.6%增长至64.8%。

再加上泡泡玛特的规模效应使得其对费用有着良好的控制,其盈利能力也得了保证:2017年至2019年,泡泡玛特净利润分别为156万元、9952万元、4.51亿元。营收分别为1.581亿元、5.145亿元、16.834亿元。要知道在2014年,泡泡玛特在新三板上市的三年间里,营收还只有1700万、4500万、2900万,并且还是连年亏损(净利润分别是-277万、-1600万、-2480万)。

带着这样的财务表现,在外界众多惊诧、不解的目光中,泡泡玛特也随着Molly IP的大火得以出圈,成功转型成为一家IP运营的全链路平台,进行围绕IP的工业化改造,即从潮玩代理、渠道商,变成全渠道掌握潮玩从IP打造到设计到生产、销售的全链路运营经济。

而这几乎都仰仗着泡泡玛特的渠道销售能力。

规模增长靠渠道

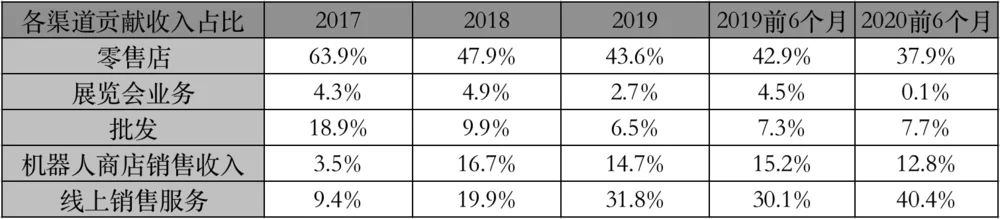

拥有如此高市值和话题性的泡泡玛特,销售渠道却相对传统,也极为简练。总体来说,泡泡玛特的收益主要还是来自销售收入,其中包括基于IP开发的盲盒、手办、BJD以及衍生品,和一些生活方式消费品等第三方产品,以及目前占比还较少的IP授权收入等。

从销售渠道方面看,在线下,泡泡玛特销售产品主要是位于一二线核心商圈的直营门店、机器人商店,以及经销/批发渠道和一些潮玩展。线上则主要是天猫旗舰店以及葩趣(小程序)。

对现阶段的泡泡玛特来说,这些直营门店和机器人商店依然是其最主要的销售渠道。2017年、2018年、2019年以及2019、2020年前六个月,泡泡玛特零售门店的贡献营收占比分别为63.9%、47.9%、43.6%、42.9%和37.8%; 同期机器人商店贡献的收入占比分别为3.5%、16.7%、14.7%、15.2%和12.8%。

招股书中也明确提及,目前,泡泡玛特整体总收益的增长规模主要就得益于线下零售店的扩张。显然,线下店的设计、商品的陈列会加深顾客对泡泡玛特的品牌印象,提高顾客种草的效率以及购买的欲望。

只是线下直营店的模式本身其实并不利于高速的扩张。或许这也是为什么,泡泡玛特选择大肆布局机器人商店,即玩具自动贩售机的原因,它可以在零售店开不到的地方填空,极大的加快了泡泡玛特扩张的速度。

不过,虎嗅妙投写过,尽管目前平均算下来每一台机器的年收入超30万,但与公司自身的营收增长相比,这一渠道成长仍然偏慢,设备到位的速度也不是很快,导致在总营收中的占比从2018年的16.8%下滑至了2019年的14.8%。

但不论如何,对眼下的泡泡玛特来说,渠道的作用不言而喻,为此泡泡玛特也已经将海外扩张提上了日程。

IP还不是真正壁垒

当泡泡玛特的品牌以及渠道形成了规模效应的时候,它就能吸引来更多需要变现的IP和艺术家,从而反过来巩固泡泡玛特的IP护城河。 毕竟,位于整个产业链上游的IP运营是泡泡玛特最核心的业务。

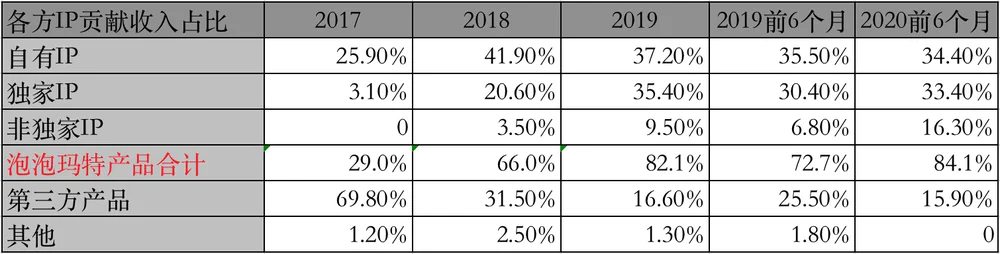

截至2020年6月30日,泡泡玛特共运营着93个IP,包括12个自有IP、25个独家IP以及56个非独家IP,三者毛利分别高达73.4%、70.3%、67.9%。其中,泡泡玛特的大部分收入就来自于以Molly为主的自有IP:2020年前六个月,泡泡玛特自有IP贡献了总收益的34.4%。从2017年到2019年,仅Molly单个IP的销售额就分别达到4101. 9万、2.14亿元、4.56亿元,分别占到当年总销售额的25.9%、41.6%、27.1%。

面对趋之若鹜的“端盒”年轻人,不能不承认,一个IP所能产生的力量已经超越了商品本身的意义。加上盲盒系列带来的刺激性和收藏价值,消费者是可以为超越普通购物的消费体验付出金钱代价的。

不过,一时胜于IP,并不代表能永远胜于IP。正如在很多人心中,Molly盲盒系列已经成了盲盒的代名词,在现有的竞争环境中,强大的头部IP也已经成为泡泡玛特眼下的壁垒,然而这壁垒背后也有一些隐藏的风险。

泡泡玛特同一IP下的不同系列产品的受欢迎程度不尽相同,同时它还比较依赖Molly这样的成熟IP,目前两大头部IP(Molly和Pucky)合计营收占比分别为56.2%、45.8%,这就带来了两个问题:其一,如何持续、长期的挖掘与运营商业化能力强的IP?其二,像Molly这样的单个成熟IP应该如何建立更长的生命周期?

与其他来自影视与漫画作品的经典IP不同,传统IP大部分都是在已有故事和粉丝信仰的基础上实现变现,而泡泡玛特却是反其道而行之,认为IP不需要内容和故事。王宁曾经在一次演讲中解释称,随着时代的变化,如今不再是像迪士尼一样先做出很优质的内容,再诞生出一个IP给大家看,他认为其实很多大IP之所以能成功,是这些内容用无数的播出“时间”换得的粉丝对IP的喜爱,IP也才有了商业价值,泡泡玛特如今则是在通过更具性价比、可以随处可见的小手办形式,降低了这种时间的门槛。

孰是孰非还有待实践论证。尽管没有“故事”的Molly已有3年多的生命,这已经高于行业内9~2个月的IP生命力,但妙投认为这也仅仅只是一个阶段性的成绩,因为“Molly”作为泡泡玛特最大的IP,它的任务是成为一个生命力更为长久甚至永恒、历久弥新的经典人物形象,为泡泡玛特带来更为长期的收益。

创新设计与创造力不会消失,尤其是在潮玩市场还非常分散,进入门槛较低的情况下,泡泡玛特目前的IP影响力还谈不上是坚固的护城河,它只是在合适的时间取得了一定的先机。

未来IP会不会成为最坚固的壁垒暂且不论,它倒是一定会带来更多的变现渠道。对于一些自有IP,泡泡玛特已经开始对外做品牌授权,以赚得授权费。招股书显示,2017年、2018年、2019年、2020H1公司的授权费收入于营收中占比分别为 0.47%、0.56%、0.72%、1.01%,未来随着公司IP联名业务的持续开展,泡泡玛特IP授权收入及营收占比会持续上升。

未来需要更多故事

尽管挑战还有很多,但泡泡玛特对自己的定位已经清晰——一个“全链路、一体化潮流玩具平台”。

目前市场上主流的潮玩品牌还是从零售渠道切入,做IP与潮玩的销售代理,比如酷乐潮玩、杂物社、IP小站等,他们店中的摆设纷繁多杂,目的是“好逛”,而泡泡玛特与十二栋文化这类偏文化与IP运营的潮玩公司则是“另类”,他们会围绕着IP发掘出更多的玩法和更创新的产品进行迭代,同时为更多IP提供变现的工具和条件。王宁也透露其“第一个PopMartLand将在北京建立”。

其实泡泡玛特的崛起路径和日本万代、美国unko很相像,皆是通过布局零售渠道,以平台身份吸引上游的IP内容,形成体量和护城河。

妙投专栏曾写过,在60年代,日本就因动漫内容的普及吹起角色玩具(IP玩具)的泡沫,但这其实就如昙花一现,风险高、寿命短。而当泡沫破灭,万代却因为没有跟风,坚持以纯玩具为主的策略,稳步成长为能排进日本玩具业界前十的大公司。

泡泡玛特在渠道的基础上,通过盲盒、资本的助力等玩法打响了第一枪,但是之后,它需要拥有盲盒玩法之外,更为稳定的增长动因。毕竟泡泡玛特吹起的“泡泡”,也并非就不会随着顾客的兴趣殆尽而破灭。

同时,泡泡玛特虽然已经坐上了潮玩运营方平台市场份额第一(8.5%)的位置,但其和对手的差距其实并没差多少,整个潮玩市场还比较分散,不排除未来会有新的品牌和IP异军突起,将顾客们的喜爱从Molly们的身上抢走。

眼下在资本簇拥下登上港股的泡泡玛特已经成为新的投资热土。妙投认为,短期内泡泡玛特的增长潜力不会消失,如果能顺利保持当下的增速与成绩,会有望拉大与已有竞争对手的距离。但是长期内想立于IP领域的不败之地,“Molly”和泡泡玛特都还需要除了好看之外,更多的故事。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论