出品|妙投APP

作者|王路泰

头图|视觉中国

本文核心看点:

1. 中国在线零售药房市场过去五年的复合增长率为23.7%,未来市场规模将持续扩张,2030年达到12,000亿元,复合增长率为17.5%;

2. 2019年,院外药品销售中仅7.6%的药品通过网上销售,医疗器械零售中16.8%通过网上销售,医药电商渗透率低;

3. 医药电商企业的发展需要履约、营销、技术等基础设施和能力支持,只有依靠大的电商平台才能实现良好的运营。

京东健康(06618)是国内最大的医药电商企业,上市首日涨幅接近56%。京东健康的业务都有哪些?公司能不能盈利?接下来我们将一探究竟。

京东健康构建了零售药房和线上医疗服务两大业务场景。零售药房业务通过自营、线上平台和全渠道布局三种模式运营,线上医疗服务主要为用户提供在线问诊、慢病管理、线下预约等服务。通过零售药房和线上医疗的服务方式,可以将用户、药房、药企和健康产品供应商、医院、医学专业人员和其他医疗健康参与者联系起来。

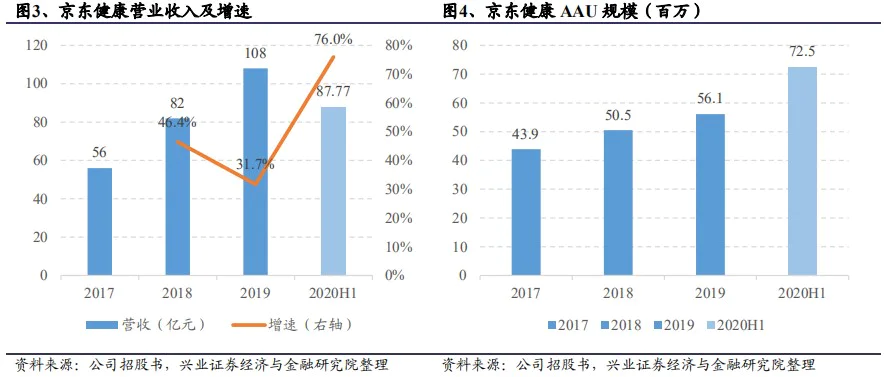

截至2020年6月30日,累计有超过1.5亿用户使用京东健康的平台,购买医药和健康产品或医疗健康服务。2017年、2018年、2019年以及截至2020年6月30日,京东健康的医药健康零售年活跃用户分别为4390万、5050万、5610万及7250万个。

活跃用户规模的不断提升带来营收的快速增长,2019年京东健康营收规模达到108亿元,位居医药电商行业第一。2017至2019年,京东健康营收的复合增速为38.9%。

1. 行业快速增长,渗透率提升空间大

近年来,随着物流、资金流、信息流技术的进步,健康产品及服务的数字化程度在不断提高。

根据弗若斯特沙利文报告,中国在线零售药房市场于2019年增至1,050亿元,2015年至2019年复合增长率为23.7%。预计中国在线零售药房市场规模将迅速扩张,并分别于2024年及2030年达到4,560亿元及12,000亿元,复合增长率分别为34.2%及17.5%。

国内在线零售药房的渗透率仍然比较低。2019年,院外药品销售中仅7.6%的药品通过网上销售,医疗器械零售中16.8%通过网上销售。随着老龄化的进一步加深及慢病管理相关的重复性购买需求的提升,预计医疗健康产品的线上渗透率会持续增长。

2. 行业格局比较稳定,未来发展的确定性高

京东健康的控股股东京东集团可以提供品牌、物流、技术和人才的支持,保证了京东健康的持续发展:

1)股东背景优势

控股股东京东集团为京东健康的发展提供战略支持,不仅有利于京东健康树立可靠的品牌形象,还为京东健康带来流量。京东集团作为国内头部综合电商,凭借与京东集团的紧密关系,京东健康可以触达超过4亿活跃用户。

同时,借助京东集团良好的品牌形象,京东健康吸引了众多药品供应商,截至2020年6月30日,线上平台上拥有超过9,000家第三方商家。

2)京东集团为京东健康直接提供履约、营销、技术等基础设施和能力支持

京东健康在履约能力、运营效率上具有较强竞争优势。京东集团的供应链管理能力和配送网络,有利于京东健康提升药品配送时效,提升履约服务质量。同时,利用京东集团的客户服务能力,有利于提升用户的购物和使用体验。

目前京东健康拥有11个药品仓库和超过230个其他仓库为不断增长的用户群提供更为丰富的产品品类。

3)京东集团积累的人才和技术优势,有助于京东健康更深入地理解用户行为和需求,增强数字化能力。通过构建上述完整的线上线下、全场景零售及与医院的全方位合作,京东健康可以满足用户“重、急、慢”等各类医疗健康场景下不同的需求。

3. 京东健康的营收规模和盈利能力持续增长

京东健康构建了零售药房和线上医疗服务两大业务场景。零售药房业务通过自营、线上平台和全渠道布局三种模式运营,线上医疗服务主要为用户提供在线问诊、慢病管理、线下预约等服务。通过零售药房和线上医疗的服务方式,可以将用户、药房、药企和健康产品供应商、医院、医学专业人员和其他医疗健康参与者联系起来。

2017年、2018年、2019年以及截至2020年6月30日,京东健康的医药健康零售年活跃用户分别为4390万、5050万、5610万及7250万个。活跃用户规模的不断提升带来营收的快速增长,2019年京东健康营收规模达到108亿元,位居医药电商行业第一。2017至2019年,京东健康营收的复合增速为38.9%。

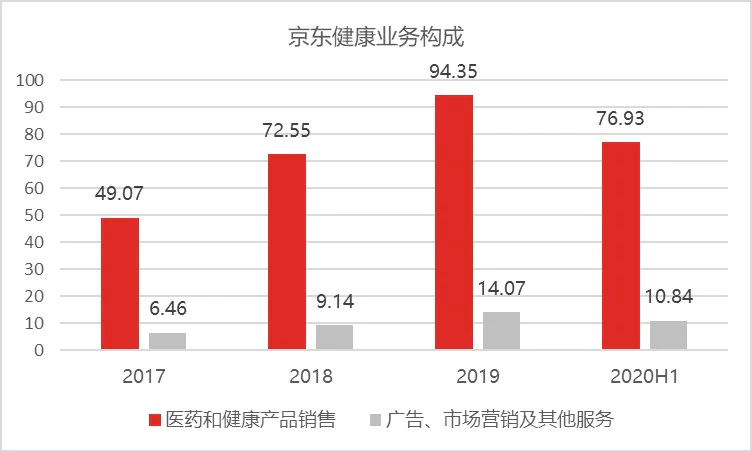

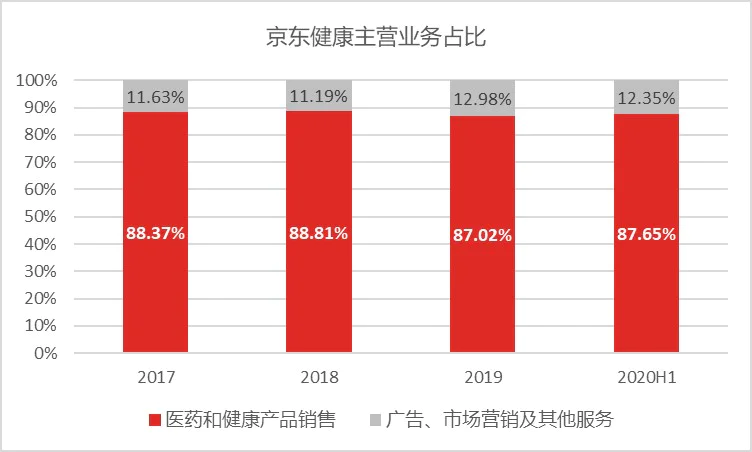

京东健康的收入分为来自医药和健康产品销售的商品收入以及来自线上平台、广告及其他服务的服务收入,其中医药健康产品的销售占比接近88%,是最大的业务板块。京东健康可以看作医药电商平台。

(资料来源:公司招股书)

同时,医药和健康产品销售收入在公司总收入中的占比始终维持在高位,且该比例相对稳定。2017至2020上半年,京东健康的医药健康产品营收在总营收中的占比维持在87%-89%之间。

(资料来源:公司招股书)

京东健康的毛利率保持平稳,与阿里健康相当。2017/2018/2019年,京东健康毛利分别达到13.8/19.8/28.1亿元,毛利率分别为24.9%/24.2%/25.9%,而阿里健康FY2018/FY2019/FY2020的毛利率分别为26.7%/26.1%/23.2%,二者毛利率水平相当。

京东健康与阿里健康毛利率对比(资料来源:公司招股书)

京东健康的经调整净利率平稳提升。2017/2018/2019年,京东健康净利润分别为1.79/2.15/-9.72亿元,2020上半年净亏损为54亿元,其中,2019年和2020上半年出现亏损的主要原因是由于A轮可转换优先股公允价值增加。

扣除可转换优先股和其他非经常性项目公允价值变动的影响,2017/2018/2019 经调整净利润分别为2.09/2.48/3.44亿元,复合增速为28.3%。2020上半年经调整净利润为3.71亿元,同比增速为46.1%;经调整净利润率从2017年的3.7%提升到2020上半年的4.2%。

京东健康与阿里健康经调整净利润及净利率对比(资料来源:公司招股书)

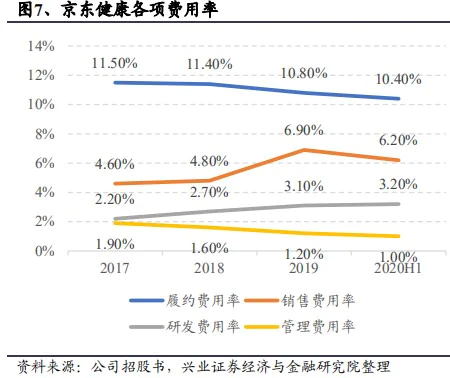

公司整体毛利率保持相对稳定的情况下,京东健康经调整净利润率近几年实现了一定提升,主要原因在于公司费用结构中占比较高的履约费用率持续下降。京东健康的费用结构中,履约费用占比较高,主要包括物流及仓储开支、履约人员的员工福利以及订单交易费。

2020上半年公司履约费用在费用中的占比达到50.1%,销售费用占比为29.9%,研发费用和管理费用的占比相对较低。

从变化趋势看:履约费用率呈现稳定的下降趋势,从2017年的11.50%下降到2020上半年的10.40%,下降1.1pct;管理费用率从1.90%下降到1.00%,降幅为0.90pct;研发费用率从2.20%上升到3.20%,提升1pct;销售费用率从4.60%提升到6.20%,主要原因是公司持续加大对于零售药房业务、在线医疗健康服务等业务的营销推广投入的力度,公司目前处于快速增长期,预期未来几年仍将保持较高的销售费用率。

总体来看,经调整净利润率随履约费用率下降而逐渐改善。

4. 京东健康未来发展过程中面临哪些难题?

零售药房和线上医疗服务业务是京东健康的两大业务场景,这两者在推进过程中都面临比较大的挑战。前者是受制于医保支付的推进程度,后者的发展仍受到医疗资源分布不均的影响。

医药电商与线下药店之间存在着竞争、合作的关系,短期看电商很难彻底颠覆线下药店。虽然电商的SKU远高于线下药店,但是很多城市的居民在药店都是使用医保卡买药,而线上医保支付仅仅在少数城市作为样本开放(比如江苏宿迁),医药电商的支付优势并不强。在支付端的优势使得线下药店仍有很强的竞争力。

此外,线下医疗资源分配不均,在线诊疗发展面临不少难题。中国医疗资源集中在大型三甲医院,该类医院仅占全国医院总数的8%,但2019年门诊量占总门诊量的52%。三甲医院集中在较富裕的城市及省份。医疗资源及诊断需求严重倒置且分配不均,导致患者体验不佳。相比之下,在线问诊效率高,可为患者提供便捷的医疗资源,但是在线医疗平台掌握的医疗资源比较少。

随着分级诊疗的逐步推进,一些中小城市的医疗条件将会得到改善,医疗资源分布不均的问题将会得到改进。作为在线医疗运营平台,可以从慢性病、常见病入手,这样既能面向更广阔的群体,又能兼顾医疗资源的瓶颈。此外,消费医疗健康服务也可以为用户提供预约线下消费医疗健康服务,例如体检服务、医学美容、口腔齿科、疫苗预约和基因测试等,这些服务都医疗资源的要求也不高。

医疗改革一直都是推进比较缓慢的,从长期来看,虽然医药电商和在线医疗有很大的发展空间,但是其进程仍存在诸多的难题。

评论