出品 | 妙投APP

作者 | 陈闷雷

头图 | 视觉中国

本文核心看点

公司增长高度依赖营销投入,导致公司陷入严重的增收不增利,偏高的销售费用几乎侵占了所有利润空间,且目前费用对增长的拉动正在减弱。

三只松鼠尽管意识到了向线下开拓的重要性,但目前公司管理水平不足,且缺乏线下基因导致门店发展迟缓。

2020年年末大幅缩减SKU,公司全品类战略几乎破产,未来发展前景模糊。

截止2020年12月14日,三只松鼠当日股价报收49元,已经下跌至今年春节后开盘首日开盘价之下,较近92元的高点已经几近腰斩,年内涨幅已经全部回吐。

即使考虑消费品普遍因疫情带来的一波自2月份开始的快速增长以及之后的冲高回落,三只松鼠自2月4日开盘至今累积11.55%的跌幅仍然十分糟糕,与盐津铺子同期191.19%的涨幅以及洽洽瓜子64.32%的涨幅均有很大差距,更是无法与良品铺子248.95%(包含上市后的连续涨停)相提并论。

(数据来源:东方财富)

三只松鼠股价一路下跌的背后,是公司已经严重陷入瓶颈的增长以及糟糕的盈利能力。

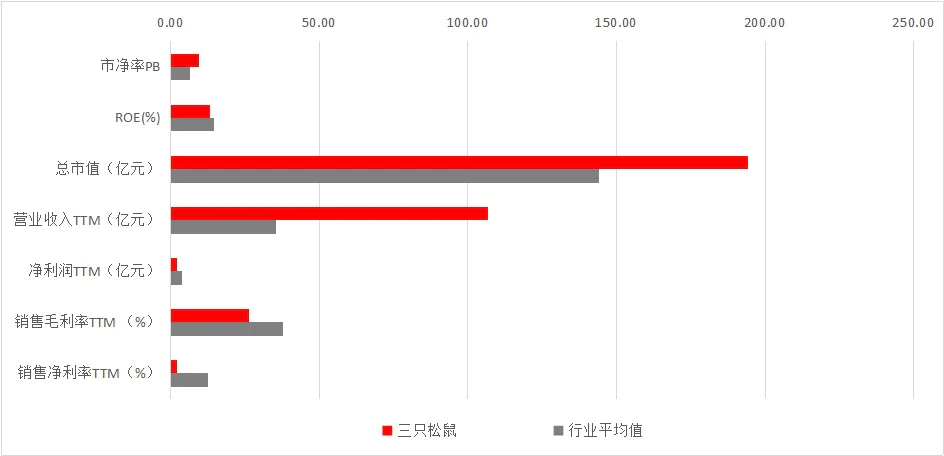

2020年Q3单季,三只松鼠的营收为19.79亿元,同比下滑10.16%,也是公司首次出现单季业绩下滑,而这也对公司20年前三季度总体增长构成拖累,使得公司前三季度的营收增长仅有7.7%,表现非常一般,与2019年高增长完全无法相提并论,在整体经济回暖的大背景下也十分刺眼;归母净利方面,三只松鼠在前三季实现2.64亿元,同比下滑10.62%,整体仍然表现出增收不增利的现象。

目前三只松鼠的问题十分明显,此前的高增长已经终结,牺牲利润的高强度费用投入已经无法继续作为有效的推动力,然而公司又不能摆脱这唯一可行的增长模式,导致不但营收面临严重瓶颈,盈利能力还持续表现糟糕,且看不到改善希望。

另一方面,虽然线下门店的重要性被反复强调,但三只松鼠的扩张速度并不快,线下业务迟迟成长不起来,同时由于整体业务发展不顺利,公司正在被迫做出较大幅度的调整,包括放弃全品类覆盖,大刀阔斧的缩减SKU等,均透露着不太乐观的信号。

没有品牌溢价,增长全靠营销。

三只松鼠一直以来为人诟病的一个问题都是盈利能力太弱,空有百亿体量却几乎赚不到钱,并不符合一家好的休闲零食企业应当具有的特征,主因还是品牌溢价比较差。

作为一家诞生于线上,营收基本全部来自线上(超过90%)的休闲零食公司,三只松鼠高度依赖营销活动来拉动销售,尽管增加推广→销量提高是消费品一个基本商业逻辑,但三只松鼠在这个问题上格外严重,其对营销活动的高度依赖导致不得不持续高强度的进行费用投入,几乎完全耗干了公司的盈利空间,造成了公司高收入低利润的现状。

目前三只松鼠的困境在于,公司无法下调销售费用,其产品销量表现出了与营销活动高度绑定的现象,表现出了广告多则销量高,无营销则无销量的问题。

这背后的主因还是三只松鼠的品牌力不足,公司过度依赖“注意力经济”的一系列效应,在高度趋同的休闲零食行业内也没有称得上是护城河的优势存在。

这种依赖高强度营销的模式从一开始并不会有什么问题,也确实带得动增长,但在如今平台越来越多,流量入口逐渐分散,二三线小品牌开始逐渐崛起的背景之下就非常乏力了——想要像过去那样饱和式覆盖已经太过昂贵,而三只松鼠也没有更多利润可供压缩,只能看着消费者被逐渐分流,蛋糕越来越小。

对于三只松鼠的当务之急,是真正的建立品牌溢价,而不是依赖广告与促销这些人人可用的手段,否则路只会越来越难走。

薄弱的线下“基因”

零食行业的一个共识是“市场在线下”,无论是从感性体验还是理性论证的角度都是如此。

零食作为一种消费品是非常依赖冲动消费的,而线下场景在这一点上要比线上更有优势——线上受限于商品展示逻辑,UI设计以及用户设备屏幕大小等一系列因素影响,实际上做不到充分用琳琅满目的商品包裹用户,在诱发购买冲动上也完全无法与线下实体店相媲美。

另一方面,实体店虽然在管理费用上投入会比较多,但运营门店的整体成本仍然较纯线上模式要低,特别是销售费用这一点。相较于线下,线上网点非常依赖饱和式的信息流轰炸来尽可能多的,无论是从频次上还是停留时间上,出现在消费者的视野里,以此来刺激消费者产生购买行为。

但这种模式很昂贵,需要品牌投入大量的费用在各个平台购买推荐位,而在如今流量入口愈发分散的情况之下,这种策略所需要的资金投入也越来越高,覆盖难度越来越大,造成营销费用持续的水涨船高,持续压缩着公司盈利空间。

出于各方面的因素都驱动着三只松鼠这样完全生长于线上的品牌向线下拓展,然而经营实体店与运营网店是完全不同的思路,而在这一点上,三只松鼠做的并不好。

根据年报显示,目前三只松鼠线下收入占比仅有不足10%,占比仍然非常低,开店速度也不快,截至上半年的门店总数也将将超过600家,目前除了宣传品牌的作用之外,并不能作为公司可靠的营收支柱,距离良品铺子超过40%的线下占比有很大的差距;这种不同的定位也导致三只松鼠的门店成本偏高,不能重现传统门店高毛利率的盈利优势。

此外,根据一些采访信息显示,目前三只松鼠还有着诸如门店管理人员太年轻,有传言称公司方面对员工有年龄限制导致线下门管理人员充斥着大量应届生,经验非常匮乏。选址方面亦有前员工称公司方面不是很注意,只有江浙沪地区位置还不错,其他省份则非常随意。

总体来看,尽管三只松鼠反复强调线下的重要性,但公司现阶段做的还很不够,甚至有口头重视却不落地的嫌疑。

全品类战略表现不佳

在今年10月份,三只松鼠突然宣布将缩减300个左右的SKU,这占公司现有产品总数的近一半,并宣布将从“全品类品牌”转型为“坚果果干+精选零食’品牌”。

实际上这一策略说好听些是“战略收缩”,说难听了就是实打实的“战略破产”,代表着在上市后的疯狂扩张期内上线的大部分新产品最终销量都无法达到预期,且投入产出比也很不乐观。

在全品类战略是零食业主流趋势的大背景下逆潮流而行做减法并不是一个好信号,且三只松鼠更多的是被迫做出这样的选择,而不是主动为之。这很可能说明公司目前的经营能力已经不足以支撑将全品类这一路线走下去,亦或是为了上市过度透支了公司潜力如今遭到了反噬。

目前一个比较现实的问题是,这被砍掉的三百个SKU会如何反应在三只松鼠的营收上,三只松鼠又要如何填补这些产品被砍后的产品空白,这些都是会最直接反应在财报上的数据,也是股市最敏感的信号。

而从长远的角度看,三只松鼠这种对自身定位的摇摆也不利于长期发展,而这与股市看预期的本性也相违背。产品端做减法,但今年4月份公司才刚刚建立4个新的子品牌,且其中的三个和休闲零食甚至不是一个领域,这种多少有些自相矛盾的决策无法给投资者安心的感觉,而公司也需要给市场过得去的解释。

评论