在上一期的年度关键词回顾里,我们谈到了 AI 抗疫、线上办公、新基建浪潮以及面部识别争议,每一个关键词背后都能延伸出一段长长的故事,这些故事塑造了 2020 全球 IT 技术发展与产业变革的基本态势。

本期,我将通过另外五个关键词继续回顾过去的 2020,不管是地缘政治下的 AI 与半导体、还是 AI 创业机会与机器学习模型,抑或是失望的自动驾驶,2020 所发生的一切已然成为历史,这既是过去三十年计算软硬件、互联网高速发展后的必然;同时也在疫情造就的种种偶然中续写着新的线索,为接下来十年乃至三十年的发展埋下伏笔。

地缘政治下的 AI

相比于疫情,人类不同群体之间的利益冲突,显然更具破坏性。

香港国安法正式施行后,2020 年中美互联网公司在香港运营模式也在发生变化。微软、Google、Facebook、Twitter 相继宣布不再回应来自香港当局的数据访问请求。与此同时,短视频应用 TikTok 也宣布退出香港市场。

在人工智能领域,中美欧(盟)之间进入到一个新的博弈阶段。这其中,“限制技术出口”成为关键词。

随着第十三届全国人民代表大会常务委员会第二十二次会议通过《出口管制法》,人大常委会法工委经济法室主任王瑞贺说了这样一番话:“除传统的军民两用物项、军品、核外,还参考对外贸易分类标准,将其他与维护国家安全和利益、履行防扩散等国际义务相关的‘货物、技术、服务等’均纳入管制物项”。

结合此前中国商务部与科技部联合发布的新版《中国禁止出口限制出口技术目录》,已覆盖语音、图像、人机交互等几乎主要的人工智能技术领域。这也意味着,如果按照这样的规定,中国各色人工智能企业以及各种标榜人工智能的产品,必须考虑如何进入“内循环”的发展阶段。

在欧洲,欧盟委员会也计划推出一项技术出口管制清单,旨在限制各成员国对于包括间谍软件、面部识别这类“两用型”技术的出口。

当下对中国人工智能发展状况的解读,往往被放在中美技术对抗的大环境下,很多分析充满了冷战思维,因此需要首先破除对于中国人工智能产业之上的“神秘色彩”。比如海外经常提及的中国 2017 年开始部署 AI 国家战略就是一个误读,2017 年发布的“新一代人工智能发展规划的通知”,更像是一个对此前各地方政府相关工作的认可,并从国家政策层面予以更多的支持。

其次,对于中国 AI 实力的描述,一定要放在特定的场景或条件下讨论。比如,如果讨论学术论文,那么需要看到中国 AI 学术论文数量增长并成为世界第一背后的论文质量。任何把一个宏大命题简单化的做法都是不理智的,更何况很多时候“人工智能”像是一个“麻袋”,里面装满了各式各样的技术。

还有一些美国媒体热衷于把国家间的 AI 竞争描述为“AI 军备竞赛”,且不说“军备竞赛”的说法是否合适,有一个显而易见的问题:如何衡量国家的 AI 能力优劣?

知名智库 Tortoise 通过一份全球 AI 国家指数给出了可能的理解角度,从实践、创新与投资三个方面梳理了全球主要国家的 AI 能力,总体上看,美国、中国、英国、加拿大、以色列位列前五,如下图:

半导体之大变局

2020 年的半导体领域迎来诸多新变化,地缘政治催生的中国半导体“自给自足”趋势与产业“分久必合”的背景遥相呼应。与此同时,机器学习的巨大算力需求,也在刺激专属芯片的快速发展。

就在刚刚过去的这个周末,美国商务部将中芯国际列入贸易实体清单,这也为 2020 年中美半导体技术封锁与反制画上了一个休止符。整个 2020 年,中国各地注册成为半导体的公司数量激增,下图是 FT 根据企查查的数据整理而成。

与此同时,伴随着中国首个芯片大学南京集成电路大学成立,与集成电路或纳入“十四五”国家专项规划同时呈现的,还有一大批上一次“半导体热潮”留下的烂尾项目,无论是位于武汉市东西湖的弘芯,还是位于陕西西咸新区的坤同半导体。过去几年大量低水平重复建设的项目,所谓产业发展变成了投资变现,而无论是技术研发、知识产权还是人才培养,过去几年的发展几乎可以忽略不计。

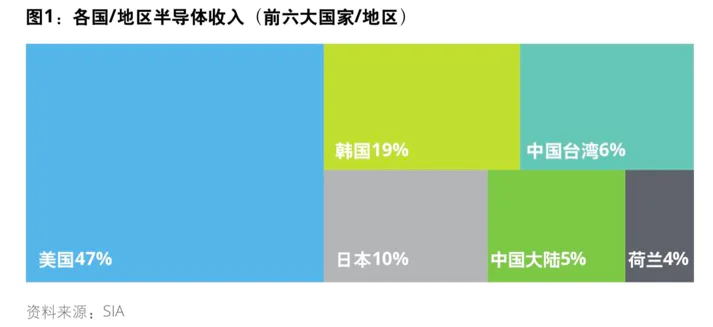

与过往的半导体热潮不同,此次中国半导体行业发展的每一个细节,都被放在了中美技术对抗的聚光灯下,被全球各个媒体/智库分析解读,或也是各地政府重要的“政治任务”。在这样的背景下,一些客观存在的事实逐渐失真,比如中国大陆半导体产业的行业位置,德勤的一份报告给出的以下一组数字:

而亚洲地区前十大半导体公司,只有两家中国大陆公司入围,这两家公司也是大家熟悉的(华为)海思和中芯国际。

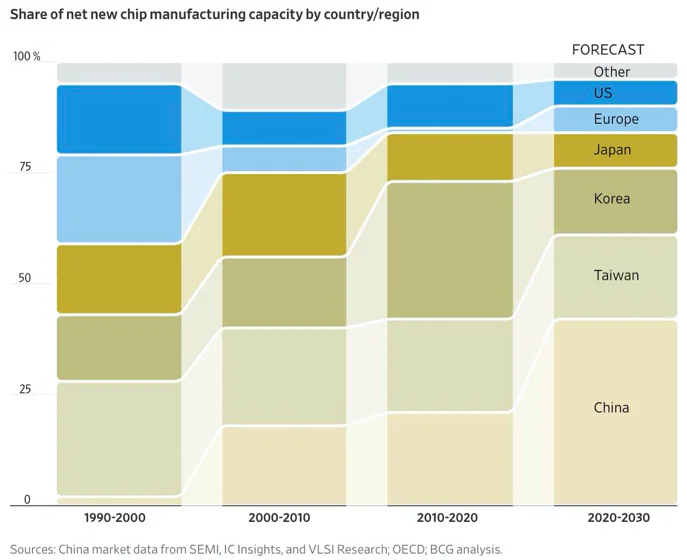

其次,根据多个数据源的统计,未来十年,亚洲地区的半导体产业,特别是中国,将迎来巨大发展。

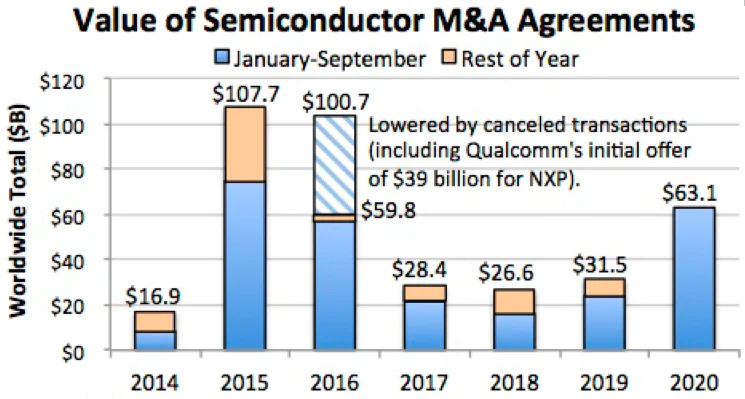

与地缘政治影响下的半导体发展态势相呼应,2020 年的全球产业格局,进入到一个“分久必合”的新阶段。过去这一年,已经有四起超过 100 亿美元的并购:

事实上,早在今年 9 月,半导体领域的并购金额已经成为过去七年里第二高的年份;现在计算一下,2020 年已经第一了。

这些动辄百亿美元的并购,也将半导体行业推入赢家通吃的新阶段。由于研发费用的不断上涨以及快速变化的市场趋势,这个领域传统意义上的增长基本停滞,并购成为巨头们全新的增长方式,包括英伟达、AMD 在内的巨头通过收购扩大自身产品线,快速构建更具覆盖性的产品组合,满足不同客户的需求。

具体到英伟达收购 ARM 的案例里,还有一个非常奇特的景象。ARM 的特殊性——几乎所有的英伟达竞争对手都需要 ARM——使得即便是英伟达的竞争对手,站在行业发展的角度,也“真心希望”英伟达可以尽快完成收购并实现更好的产品整合;而在公司竞争的角度去看,整个半导体行业都不想看到这笔交易可以成功,这必然将造成英伟达一家独大的行业地位,进一步挤压其他竞争对手的生存空间。

但也需要注意一点,随着地缘政治越发影响到科技行业,半导体领域的并购显然已经被纳入到国家竞争的重要环节,2016 年,高通宣布以 440 亿美元收购荷兰公司恩智浦,但中国监管部门并没有批准该交易,最终也使得这笔巨额收购不了了之,而在 2020 这个特殊年份,英伟达、AMD、Marvell 的收购能否成功,明后两年才会见分晓。

理解半导体产业变局的另一个维度是 AI 芯片的崛起。

过去几年人工智能的高速发展,催生了巨大的算力需求。结合 OpenAI 此前的报告,业界最领先的 AI 模型,对于算力的需求几乎每 3.4 个月翻一倍;作为对比,摩尔定律“规定”的 CPU 算力增长速度为每两年增长一倍。

这意味着,如果要训练高质量的机器学习模型,无论是采购英伟达 GPU 还是租用云服务商的 GPU/TPU 计算实例,都需要花费大量的金钱,这对很多科研院所以及学校来说都是一个天文数字。

在最近发布的一份报告里,MIT 的研究者们指出,如果无法在算力上实现新的突破,那么当下包括自动驾驶、翻译、计算机视觉等技术的落地将受到重要影响。

为 AI 计算提供专属芯片无疑是潜在的解决方案。如何理解通过专属 AI 芯片来处理 AI 需求,兴瀚资本创始人杨歌说过这么一番话:“目前人工智能芯片和边缘计算的基础还不是非常成熟,在不成熟的基础上做软件、场景、算法或应用,就相当于在不成熟的地基上搭建空中楼阁。这就像是最早在移动梦网上开发游戏和软件的公司,因为移动梦网的底层不行,最后这些公司都会死掉,会被移动互联网所取代。”

目前的情况是,所谓 AI 芯片并没有专属定义,既有 GPU,也有 IPU,还有 TPU、FPGA 等等;全球范围内,从巨头到创业公司,都在挤入这个领域。这其中,英伟达又是最具代表性的公司,过去的 2020 年,英伟达发布基于 7 纳米工艺、采用全新安培架构的 A100 系列 GPU,持续引领数据中心的 AI 模型训练与部署。

英伟达在 GPU 产品的研发速度也在创造一个新的定律,《华尔街日报》称之为“黄仁勋定律”(黄是英伟达创始人)。如果你知道此前“摩尔定律”定义了过去 50 多年的计算能力发展轨迹,那么也应该理解这个定律的潜在价值,特别是在当下算力成为困扰 AI (主要是深度学习)发展障碍的大背景下,英伟达对于算力的探索对于整个行业意义重大。

与此同时,英伟达的大客户们——AWS、阿里巴巴、百度——也在加速自研 AI 芯片的进程。本月初的 re:Invent 大会上,AWS 发布面向机器学习训练场景的自研芯片 Trainium,官方表示其性能可以提升 30%,同时能将成本节约 45%,这个对比对象就是英伟达;而在上周,百度 CTO 王海峰也透露,该公司自主研发的云端 AI 通用芯片百度昆仑1,已实现量产和应用部署,同时下一代芯片也将在 2021 年上半年实现量产。

无论国内还是国外,AI 芯片的竞争还处在非常早期的阶段。在中国,阿里巴巴、腾讯已经虎视眈眈;国家战略与各地政策的推动,使得各色 AI 芯片创业公司不断“亮相”,比如睿思芯科、知存科技等。这些公司的主要资本推手里,不乏地方政府的影子,接下来的研发、部署与应用,还有诸多看点。

“越大越好”的机器学习模型

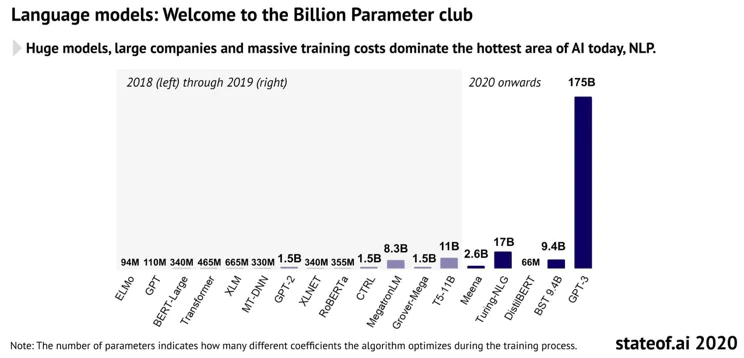

OpenAI 今年发布的超大语言模型 GPT-3 引发众多关注。根据其论文透露的信息,这个模型拥有 1750 亿参数,超过此前微软图灵-NLG 的 170 亿参数的规模,成为目前最大规模的语言模型。

或许规模并不是一切,但当如此大规模的模型被应用到某些场景的时候,开始出现了一些新的变化。

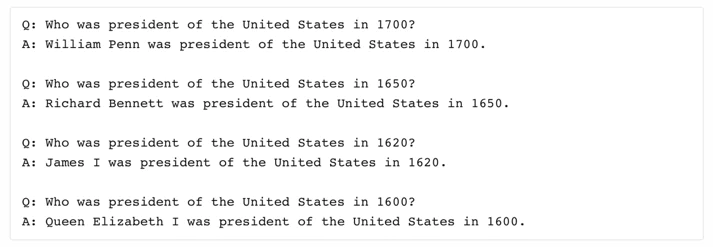

一位开发者将“图灵测试”应用到 GPT-3 的模型里,其中有个细节让我印象深刻,开发者设计了一组美国建国前的总统是谁的问题,如下图所示:

这明显是一个不可能有答案的问题,但 GPT-3 还是给出了一组答案,这些美国“总统”,又是当时对于美国政治产生重要影响的人物。换句话说,这些人的确可能成为美国总统。

另一个开发者则将 GPT-3 应用到写作场景里,如下图所示,人类写了几行话之后,剩下的就交给了 GPT-3 来生成。

还有一个围绕医疗场景构建问答的尝试,结果其实也在意料之中。很多测试结果非常正确,但一些测试结果“非常错误”,这在医疗领域是无法容忍的结果;同时测试者也无从知晓为何会有这样错误的答案。

但所有围绕 GPT-3 的狂欢都无法忽略一点:GPT-3 与真正意义的智能无关。

一方面,这又是一个堆积硬件与参数的胜利,其研究架构本质上没有脱离上一代 GPT-2 的架构(相关对比);另一方面,与其他模型相比,GPT-3 的潜在问题与挑战一点也不少(比如数据偏见),但不管是 OpenAI 还是一些开发者,都有意无意将这些问题忽略掉,这才是最大的问题。

GPT-3 的第二个争议则是为微软开辟了独家渠道。

在 2020 年 9 月的一项合作协议里,微软成为除 Open AI 之外唯一一家可以获取 GPT-3 源代码的科技公司。正如《MIT 科技评论》一篇文章所言,Open AI 原本可以为人类谋福祉,但现在,它只会让全球最有钱的一家公司获益。

微软与 Open AI 的合作始于 2019 年 7 月,微软当时宣布 10 亿美元投资这家公司,我当时分析过微软的动机:微软很缺一个对标 DeepMind(Google 旗下)的机构。坦率来说,微软的基础研究能力一点也不弱,其 AI 基础研究的机构和部分也是业内公认的“黄埔军校”。但微软的这些机构,包括微软研究院、微软亚洲研究院的研究成果基本局限在行业内的宣传,与 DeepMind 围棋 AI 横扫全球公共讨论有着巨大的差距,而 OpenAI 在这个领域拥有丰富的经验,此前他们对于 GPT-2 模型的舆论宣传,可谓相当到位。

相对于去年的 GPT-2,今年 GPT-3 的影响力更大,这也让微软去年的这份赌注增值不少,从而也给今年的“独家授权”做了做好的注脚。

但另一方面,微软获得独家授权的事实让所谓 “AI 民主化”的宣传彻底成为一个口号。

GPT-3 这样一个超大规模语言模型的复杂度、所消耗的资金,远非一般公司、研究机构所能承担。在此前的模式里,尽管 Open AI 没有公开源代码,但开发者、小公司、研究机构依然可以将 Open AI 作为一家中立机构,通过调取 API 的形式做一些研究和开发,这是典型的 “AI 民主化”实践。如今,当微软成为 GPT-3 背后的巨头,这个超大语言模型的中立性已经不复存在,在一个既当运动员又当裁判员的赛场上,微软要和不同领域的开发者、研究者一起“竞技”。

作为 Open AI 前创始人,伊隆·马斯克在社交媒体的这句话或许是一个预言:(这个合作)就是开放的对立面,Open AI 已经成为微软的俘虏。

GPT-3 带给行业的第三个影响,是不断验证“模型越大性能越好”的行业规律。在由两位英国投资人 Ian Hogarth、Nathan Benaich 制作的 AI 行业报告 State of AI 里,“big-model world” 已然成为行业方向:

Google 今年也有两个超大规模机器学习模型, “Multilingual T5” 是一个超大规模跨语言的文本 transformer 模型,这个模型在一个支持 101 种语言的数据集上进行预训练,目前拥有 130 亿参数,在多个测试基准种有较好的表现;“Conformer” 则是一个超大规模语音模型,该模型在语音测试的单词错误率环节仅有 1.4% 错误率,整个模型的参数高达 10 亿个,研究者使用 3 万多个小时的音频数据进行预训练,整个预训练过程持续 4 天,借助 512 个 Google Cloud 的 TPU V3 超强算力完成。

上述这些模型的确展示出一种趋势:通过超大规模的参数以及巨大的算力,有望在语音、文本与图像领域实现新的技术突破。

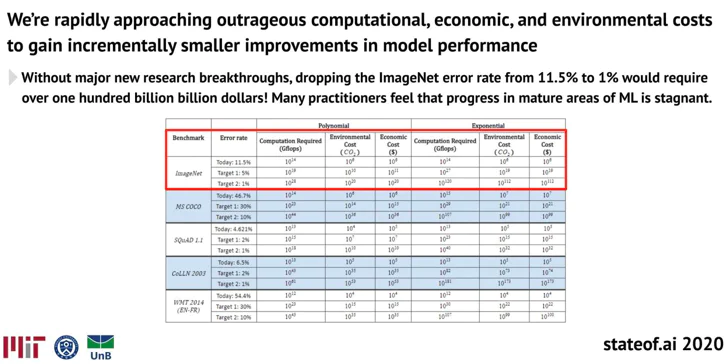

从模型最后的表现来看,“越大越好”的结论的确成立,但也带来一系列更大的问题:这些模型既是“烧钱机器”也是“能源消耗机器”,如下图所示。

更进一步,超大规模的模型与巨大算力的需求,凸显出机器学习领域开始被“安迪比尔规律”左右,一如当年 PC 时代的英特尔处理器与微软操作系统之间的互动一样。机器学习的硬件突破,特别是计算能力的突破,很快就被更大规模的模型所消耗,从而推动计算硬件进入下一个发展周期。

但显而易见的分裂也在这个领域出现:一方面学术领域热衷超大规模机器学习模型的研发,另一方面,工业领域的机器学习应用,却在不断探索模型缩小、剪切的可能性,所谓 “Too big to deploy” 就是这个道理。

AI 创业公司与 AI 的“秋天”

在经历了一轮又一轮的巨额融资后,2020 年的 AI 创业公司们进入到一个实实在在的生意场。站在一个生意的角度去看,AI 创业公司需要应对三大挑战:云服务成本、人类的位置与成本以及 AI 领域的“长尾效应”。

这其中,云服务成本最值得警惕。云服务的确可以帮助 AI 创业公司快速完成机器学习模型的搭建与部署。

但也隐藏了众多“套路”,比如,整个机器学习模型训练所需的计算、存储、网络资源非常高,这也是一个巨大成本。FT 此前的一篇报道称,创业公司在云上的花费,为 AWS、微软贡献了巨额收入。与此同时,云服务的隐形成本还包括机器学习模型在云服务商不同区域的迁移,以及在不同云服务商之间的迁移等等。

更重要的一点还在于,困扰整个 AI 发展的算力问题,短期来看几乎只能靠钱来解决。摩尔定律已经失效,而 OpenAI 指出的巨大算力需求与英伟达单个 GPU 实际算力提升之间形成了鲜明的反差。

或许会有人说,分布式计算就是为了解决这个难题而出现的,不过正如投资公司 a16z 分析师所言,这个方案解决的是速度,而不是成本。创业公司对于分布式计算的迷恋,无异于“财务自杀”。

另一个不能忽视的成本就是人力成本。过去几年时间里,媒体热衷于报道哪家公司年薪百万招募机器学习博士,但很少听到哪家 AI 公司为获得人类标注数据所付出的成本。a16z 给出的数字显示,这部分成本占据了企业营收的 10%--15%。最新的一个佐证是,在被誉为中国 AI 明星创业公司旷视科技的招股说明书里,“数据标注”人员占公司全员的比例为 17%。

这也可以解释为何数据标注已然成为一个巨大的产业,利用中国天然的劳动力优势,中国数据标注产业的发展势头也非常凶猛。

第三个潜在挑战,AI 创业领域的长尾效应会“杀死”创业公司。机器学习/深度学习与软件工程一样,都是需要迭代与实验;但与软件工程不同,整个人工智能更侧重实验,也就是说,需要不断测试模型在新数据上表现,然后不断重复。如果创业者花大量时间去调整模型的参数,很容易进入到长尾分布的“尾”,即便你的模型足够好用,但因为其客户群体过小/需求过于分散,也无法支撑其未来的业务发展。

投资公司 a16z 为此提出了几个建议,比如通过整合数据管道降低数据成本,利用构建自己的基础设施平台减少对于云服务的需求。这两个方面可以为 AI 创业公司节约大量资金,剩下的就是进一步压缩机器学习模型,并在不断训练中提升模型精度。

如果说 AI 创业公司的价值会通过所谓估值来体现,那么在更大的层面,作为行业观察者,或者作为普通读者,又该如何衡量一家 AI 创业公司的价值呢?我个人提出了三个判断角度:

关注这些产品背后的具体技术,到底是机器学习?深度学习?还是监督(非监督)学习?越具体的技术越能体现其价值;

一家 AI 创业公司的竞争优势在于技术是否领先以及对于行业的认识,前者看论文,后者侧重场景;

在 2C 与 2B 中选择 2B,一个案例,“AI 换脸”作为 2C 产品,其价值以及估值局限在社交产品领域,而在后端提供“AI 换脸”技术的 2B 创业公司,比如商汤,则可以称之为“图像领域的 AWS”(技术基础设施提供商),价值与估值显然不同。

尽管在 2020 年已经有大量 AI 公司完成或正在完成 IPO,但在另一个维度去看,被收购或许也是 AI 创业公司的最好归宿。Bloomberg 发现,科技巨头一直没有放松对于 AI 创业公司的收割,而创业公司与投资人也乐于这么做。

Bloomberg 援引 CB Inishgts 的一组数据显示,仅在 2019 年,就有 231 家创业公司被收购,而在 2014 年,这个数字仅为 42 家。

过去的 2020 年,苹果继续在 AI 领域买买买。公开资料显示,苹果在 2020 年先后收购了机器学习创业公司 Inductiv、计算机视觉公司 Vilynx,前者可以有效提升机器学习模型的数据“纯净度”,后者主要提供计算机视觉与内容识别技术,或为苹果正在秘密研发的“苹果搜索”增加更多技术支撑。

五年多的时间里,苹果已经在 AI 领域收购了多家明星创业公司:

2015 年,收购图像 AI 创业公司 Perceptioin;

2016 年,收购机器学习(偏预测分析与推荐引擎)创业公司 Turi 以及印度创业公司 Tuplejump;

2017 年,收购德国的眼球追踪创业公司 SensoMotoric;

2019 年,收购内容发现创业公司 Laserlike;

根据苹果一贯以来的收购策略,当一家创业公司被收购后,苹果会将其关闭,所有技术和人员整合到苹果现有部门里,所有技术也都将以产品化的形式展现出来,这也是苹果特有的机器学习战略。

从 AI 创业公司面临的挑战到中国多家 AI 创业公司 IPO 后的表现,当下很多 AI 创业公司更像是一个服务公司而不是软件公司。换句话说,“你可以代替某些服务公司,但无法代替服务”。

这意味着,当 AI 创业公司以服务公司做对标的时候,AI 创业公司的估值与增长空间已经被限定。至少在硅谷,软件/技术公司的估值为其营收的 10-20 倍,而服务类公司只是 2 倍。

这也抛出了另一个问题:是不是即将迎来又一个“AI 冬天”?我的结论与今年 6 月出版的《经济学人》判断一致,这个时期更像是“秋天”,无论资本市场还是国内外的巨头公司,正在更理性地看待 AI 技术与产品,同时也在评估其对于未来行业发展的影响。

所有这一切都在展现一个事实:AI 创业公司的热潮已经过去了。

令人失望的自动驾驶

2020 年的自动驾驶继续延续着前几年“小步快走”的节奏,在全球疫情的持续影响下,这个行业正发生一系列深刻变化。

其一,资本集中。Alphabet 旗下的 Waymo 可以在 60 天内获得两笔共计 30 亿美元的融资,除了彰显出资本市场对于 Waymo 的持续看好,更凸显了资本向头部公司倾斜的趋势。市场对于自动驾驶、AI 等技术的部署难度已经有了更清晰的认知,从而也促使他们减少对于创业公司的巨额投入,转而支持已经成为巨头的所谓“创业公司”。

与 Waymo 以及再获软银融资的滴滴自动驾驶业务形成鲜明对比的,还有自动驾驶卡车创业公司 Starsky Robitics 关闭的消息。

其二,并购重组加速。亚马逊正式收购 Zoox ,收购后的 Zoox 继续保持独立运营,这笔传闻 12 亿美元的收购,展现了亚马逊对于自动驾驶的野心。

Uber 也在年底将旗下的自动驾驶业务出售给另一家自动驾驶公司 Aurora,交易细节显示,Uber 不仅将旗下 1200 名员工“转移”到 Aurora,还会向该公司投资 4 亿美元,同时两家公司建立战略合作伙伴关系。

尽管 Uber CEO Dara Khosrowshahi 表示,未来几年将让 Aurora 自动驾驶车辆进入 Uber 平台,不过这个表态有太多自我安慰的意味,持续的烧钱投入与无法短期突破的技术,成为摆在 Uber 以及整个自动驾驶行业的难题。

其三,车厂与自动驾驶供应商结盟。福特与英特尔旗下 Mobileye 合作、大众旗下的卡车公司 Navistar 与自动驾驶公司图森合作、克莱斯勒与 Waymo 合作、戴姆勒与芯片巨头英伟达合作,所有这些“车企+技术公司”的合作形成一个个利益体,比如当 Waymo 与克莱斯勒签署一份排他性协议的时候,原来与克莱斯勒合作的 Aurora 也失去了一个大客户。

其四,自动驾驶车辆上路。当 Waymo 等多家自动驾驶公司扎堆凤凰城的时候,一大批中国的公司也在中国各地开启了自动驾驶出租车业务。

6 月, 滴滴在上海开放自动驾驶试乘体验;到 10 月的时候,百度 Apollo Go 已先后在长沙、沧州、北京试点自动驾驶出租业务。

从媒体的评测来看,目前的这些自动驾驶出租车更像是“一辆特定区域内的区间摆渡车”。但需要看到的是,自动驾驶的现状远不能满足用户与市场的期许,而包括百度在内的公司有意无意地释放出类似“自动驾驶出行即将改变彻底世界”的营销口号,势必进一步扩大自动驾驶理想与用户现实体验之间的鸿沟,这对整个行业的健康持续发展并不是一件好事。

更重要的一点,无论是 Waymo 还是百度、滴滴,其商业模式不过是自动驾驶发展路线的一种,就在社交媒体不久前广泛讨论 Waymo 将如何影响自动驾驶发展的时候,伊隆·马斯克发推说道:“Waymo is impressive, but a highly specialized solution. The Tesla approach is a general solution. The latest build is capable of zero intervention drives. Will release limited beta in a few weeks.”

2021 年的自动驾驶或许还将伴随着失望与惊喜的情绪,但在众多“寻找中国特斯拉”的资本助推下,新能源汽车或未来汽车、自动驾驶之间的结合,还会持续推动行业进入到一个新阶段。

尾巴:没有预测

到这里,我用两期内容、13000 多字回顾了一段属于 2020 年的历史。在此前的任何一个年末,或许可以从有章可循的技术发展与可追踪线索的产业变化力预测接下来的一年,但经历过这一年后,任何看似理性的预测都显得极其愚蠢。

尽管 AI、云等技术的确深刻影响行业变革与经济发展,但疫情、地缘政治为所有的生意投下了巨大的不确定阴影。所谓的“新常态”,也是在诸多不确定性中寻觅一点点确定的事情,至少目前来看,唯一可以确定预测的事情就是:整个世界再也无法回到疫情之前的样子。

一百年前的 1920 年,一战与“西班牙流感”冲击了整个世界,这一年当选美国总统的 Warren Harding 创造了一个词 “Normalcy” ,他希望人们忘记战争与疫情的痛苦,回到“常态”。后面的故事里,1920 年代的世界,就像脱缰的野马,它没有回到任何一个过往“常态”,而是进入到另一个艺术、工业发展的“黄金时代”。

那么 2020 年代呢?

# 注:

下周即将迎来新年假期,《全球科技纵览·趋势必读》也将暂停更新一周。感谢各位妙投用户的支持与陪伴,祝大家新年快乐,我们 2021 年再见。

评论