出品|妙投APP

作者|刘然

题图|IC photo

12月21日美股盘初,名创优品(MNSO.US)股价短线拉升,截至北京时间23:20,涨17.7%,报28.13美元。截至美东时间12月23日收盘,名创优品股价涨至29.54美元,市值达到89.79亿美元,相比上市之初(60.8亿美元)增近48%。

这样的市场表现来自其两个最新的动态——2020年12月19日,名创优品发布2020自然年Q3(2021财年Q1,下文皆用自然年表示)财报,总体较为稳定,且正从疫情阴影中走出。另外,其还发布了Top Toy潮玩集合店新业态,同时宣布从此进入“双曲线”发展阶段。

核心看点:

1. 从第三季度的营收规模来看,名创优品正在走出疫情阴影,但依旧处在亏损的状态,销售费用和管理费用高企;

2. 名创优品的护城河是其既有的头部地位,以及成规模的供应链和一站式加盟管理优势;

3. 多业态布局战略或会解决其盈利与持久发展等问题,但潮玩业态还存在很大的不确定性,成效尚需时间检验。

通过小商品发家的“十元店”,同时利用供应链和一站式加盟模式,名创优品坐上了小商品零售的头部地位。Frost&Sullivan数据显示,2019年其GMV已经达到190亿元,其中国内GMV约110亿元,市占率约10.9%,是“国内排名第一的全球化泛品类家居日用品牌商”。

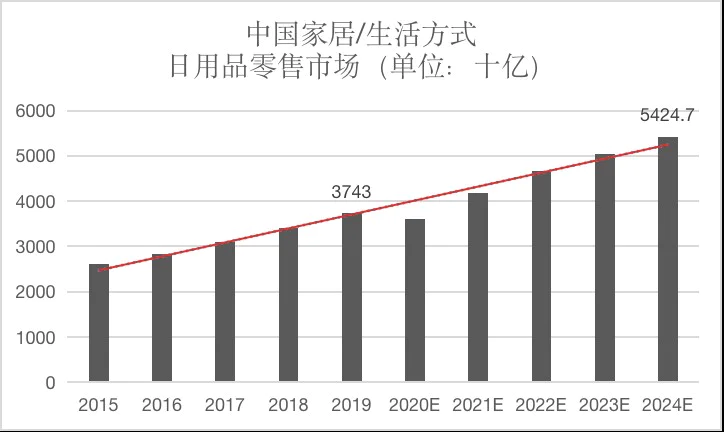

名创优品所处的赛道,增长空间广阔。根据Frost&Sullivan的数据,中国家居(生活方式)日用品零售市场则是零售中增速最快的赛道之一,未来5年2020E~2024E国内零售市场规模将保持近10%的复合增长率达到53.5万亿元。

排除2020年疫情的影响,名创优品自身增速也已经恢复至疫情前,而随着新一季度财报的发布,其在疫情之下的增长危机已经开始解除。短期名创优品的成绩已经得到肯定,但是长期来看,其给出的多曲线发展战略是否能持续获得市场认可,还有待观察。

走出疫情阴霾,但依然亏损

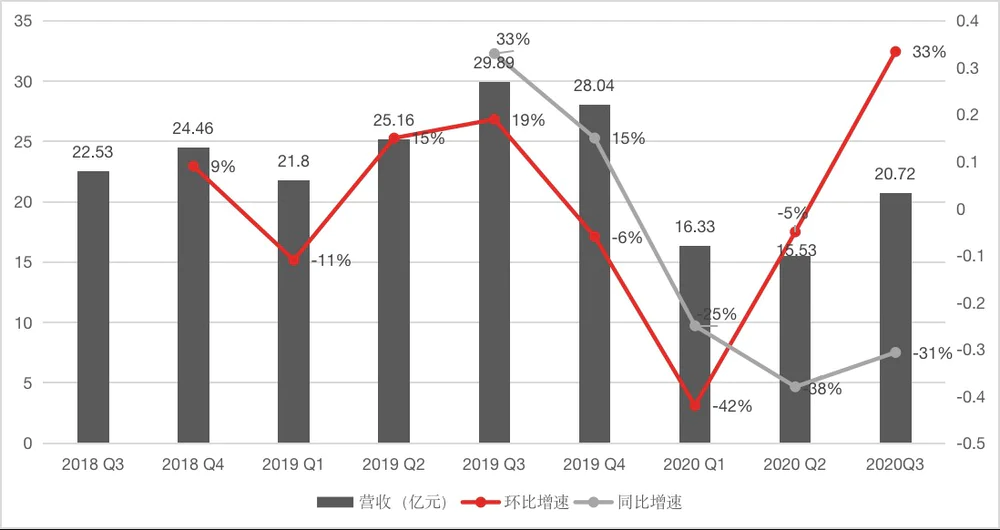

名创优品由于较为依赖线下渠道,2019年Q4和2020年Q1(2020财年的Q3和Q4)的业绩受疫情影响显著,营业收入为16.33亿和15.53亿元,环比增速为负。不过2020年Q3的数据显示,其营收已经开始摆脱疫情的影响:名创优品第三季度的营收为20.721亿元,环比增长33.4%,同比降低31%。

营收恢复增长的其中一个原因是,门店的拓店和销售正逐渐从疫情之中缓过来,规模效应继续发挥作用:截至2020年Q3,公司共有4330家门店,较上季度末增长108家,其中国内门店数增长100家,本季度开店速度超过去年同期水平。而目前国内2633家门店也已经全部恢复营业, 国外的1697家门店中有1516家恢复运营。

另一个重要原因是名创优品今年加重拓展了,包括小程序和第三方电商平台在内的线上渠道。截至9月30日,名创优品消费会员数量突破了2550万,第三季度财报显示,名创优品电商渠道的营收占据了总营收的5%,而在2019年同期,该数据还不足2%。

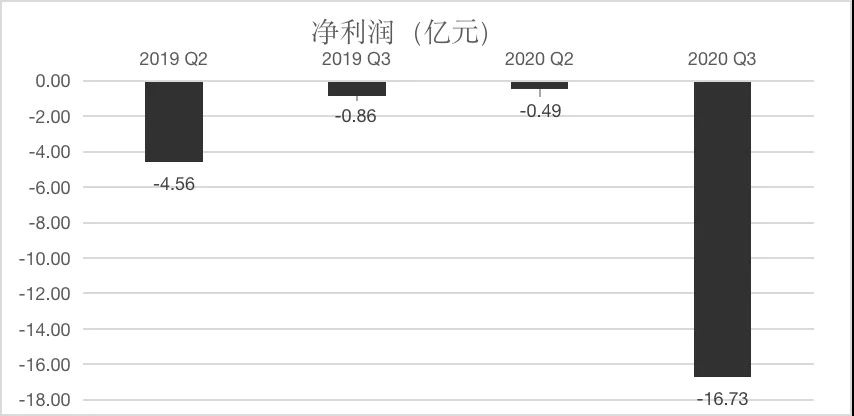

不过,名创优品的盈利情况还一如既往,处在亏损状态——2019财年名创优品的亏损额为2.94亿元,2020财年的亏损为2.61亿元,而在2020年Q3,名创优品净亏损16.76亿元。

该季度净利润的下降首先离不开毛利率的下降,2020年Q3名创优品的毛利率从去年同期的31.4%降到了25.2%,原因是名创优品该季度一向利润率高于国内的海外市场贡献占比减少,疫情影响国际市场也造成了存货减值的损失。

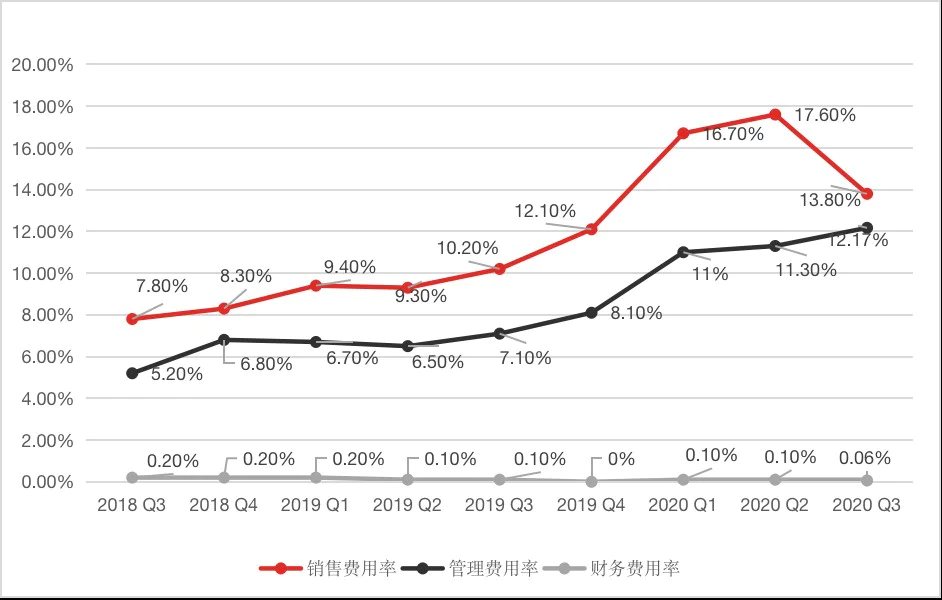

另外,亏损主要还是因为其销售费用与一般行政管理费用过高。2020年Q3,名创优品的销售费用率为13.8%,同比增加3.6个百分点;管理费用率为12.17%,同比增加了5.0个百分点,这主要是因为公司IPO造成相关会计和法律服务费的增加。

供应链和管理优势是护城河

名创优品将小商品做成了大生意。直达供应商的C2M模式让其缩短了传统经销渠道链路,之后通过一站式加盟的经销体系来掌控整个销售端系统。

在供应端,名创优品可以通过供应链管理系统参与、协调生产,实现高效的新品和库存管理,在加盟端可以对店铺的环境、陈列、销售和采购进行跟踪,次日和加盟商进行分账。总之名创优对整个生产—销售流程进行动态管理,保证库存和销售额的健康。

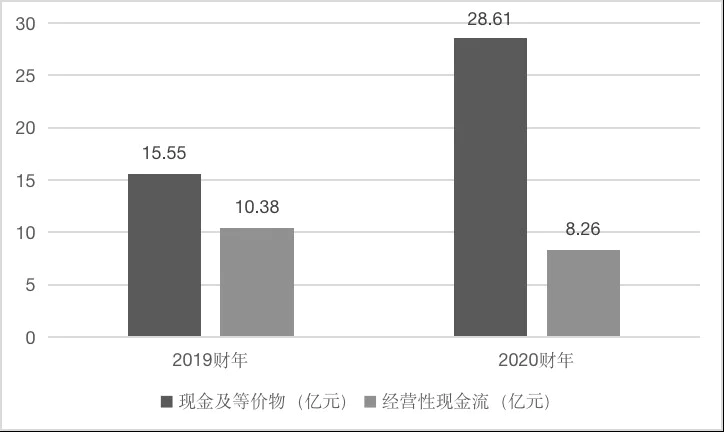

这样的模式带来了扩张规模和速度,也保证了良好的现金流。2019财年和2020财年,公司现金等价物分别为15.6亿元及28.6亿元,经营性净现金流分别为10.4亿元及8.3亿元,现金状况良好。

扩展边界,和泡泡玛特抢市场?

名创优品一直是通过极致性价比的产品和强大的规模效应来增收、建立护城河,在这个过程中,它需要保持足够的覆盖率和规模效应。因此其一直试图通过扩张品牌矩阵和产品线,来进一步拓宽名创优品的品牌力。

与此同时,其要解决盈利问题,还是要落到其每一家店能贡献多少利润,而其同店销售额增长显然需要新的增长动力。2020年Q3,名创优品同店销售收入从75.94万元人民币跌到46.99万元人民币,同比下降了38.1%。而其实早在2019年下半年,由于市场竞争加剧,名创优品在中国的同店销售额较2018年下半年就已经下降了3.8%。

名创优品已经抢占了核心的商圈和地产,如何借助其已有的线下优势,来为增收增利找到新的切入点?

12月18日,名创优品在广州开出第一家TOP TOY潮玩店,宣布抢摊千亿潮玩市场。同时叶国富也宣布名创优品升级为名创集团,进入“名创优品+TOP TOY”双曲线发展阶段,同时借助新业务发力其线上渠道能力(包括社群营销和会员体系),从而在未来成为一家新零售平台型企业。

TOP TOY潮玩店内景

名创优品进军潮玩领域,赶上了由泡泡玛特带来的盲盒、潮玩热,弗若斯特沙利文报告显示,从2015年到2019年,中国的潮流玩具零售市场规模的复合年增长率为34.6%,预期于2024年将进一步增加至人民币763亿元。天风证券数据显示,TOP TOY首店3天销售收入达到108万元,其中周六单日42万元。

国内的潮玩市场还比较分散,此时进入的门槛低,TOP TOY依托名创优品的供应链基础和线下门店选址优势,中短期内会成为公司新的增量,而更重要的是,一旦潮玩业务可以为名创优品在单一品类赛道走通一条路,名创优品平台型公司的愿景或可期,未来布局其他垂直品类赛道的可能性也会增加。

不过,新业态的未来发展还有待观察,长期来看它会不会成为名创优品的优势业态还存在很大的不确定性,尤其在这之前,主营业务名创优品还面临着越来越严峻的市场竞争。

生活方式消费赛道出现了越来越多的同类型竞争者,比如和名创优品有过商标官司的“NOME”家居,依托于海澜之家供应链的海澜优选,另外有杂物社这些同样开在核心商圈的“小商品”店。同时,C2M市场的扩大使得名创优品模式的可复制性越来越强,产品和品牌的同质化会越来越严重,未来会不停有玩家来挑战名创优品的头部地位。

妙投认为,名创优品要抓住疫情后的国内消费恢复期,借助已有的规模和供应链优势,巩固护城河,从而更稳健地去面对接下来线上和多业态发展带来的更多挑战。

评论