出品 | 妙投APP

作者 | 陈闷雷

头图 | 视觉中国

本文核心观点

相较于公司极高的PE,妙可蓝多的业绩十分一般,存在一定程度的背离

公司营销费用持续高增,且效益则逼近效益边际处于递减之中,公司未来如何增长存疑

公司内部管理比较混乱,负面新闻多,高管存在公器私用以及“作消息式”市值管理的嫌疑

妙可蓝多12月13日晚间公告,公司将向内蒙古蒙牛乳业(集团)股份有限公司,也就是蒙牛乳业的子公司,定向增发不超过30亿元人民币的股票,并从妙可蓝多实际控制人柴琇处获得表决权委托,从而成为妙可蓝多的实际控制人。

消息一出,妙可蓝多股价应声起飞,最高涨幅一度达到27%;蒙牛方面股价也受该消息刺激,在当周剩余交易日累涨约9%。

妙可蓝多是目前国内排名第一的乳酪厂商,主营业务为乳制品生产及销售业务,旗下拥有“妙可蓝多”“广泽”“澳醇牧场”等品牌,产品系列涵盖棒棒奶酪、成长奶酪、三角奶酪、小粒奶酪、新鲜奶酪等。

公司当前正处于快速成长期,2017年至2020年前三季度,妙可蓝多分别实现营业收入9.82亿元、12.26亿元、17.44亿元和18.76亿元,同比增长91.96%、24.82%、42.32%以及61.92%。2017至2019年期间,公司的奶酪销售量分别为5804.95吨、10542.38吨、18069.66吨,销量同比增长率分别达到44.43%、81.61%、71.40%。

(数据来源:Wind)

从行业分布来看,根据Euromonitor数据显示,2019年我国奶酪行业品牌前五分别为百吉福、乐芝牛、安佳、卡夫和妙可蓝多,共同瓜分了国内42.3%的市场份额,其中,来自法国保健然集团旗下的百吉福独占22.7%,而妙可蓝多以4.8%的市场份额位列第五,为前五名中唯一一家国产品牌。

其实蒙牛垂涎妙可蓝多已久,而如此执着的理由也并不难理解。蒙牛作为国内乳制品行业的两大龙头之一其实早就想开拓奶酪市场,2018年便设立奶酪事业部,又于2019年与欧洲乳制品巨头Arla Foods(爱氏晨曦)成立合资公司爱氏晨曦乳制品进出口有限公司。

然而理想很美好,现实很骨感,蒙牛一直未能在奶酪领域有所建树。根据2019年年报,公司包含奶酪业务在内的其他产品营收只有7.21亿元,占总营收比重不足1%,具体到这一细分业务上更是微不足道。

既然自己做不好,那买个行业内能够触达的龙头,自然就是个很正常的选择了,再加上妙可蓝多也有“卖身”需求,两者一拍即合也非常合理。

不过需要反复强调的一点是,妙可蓝多的定增方案尚待监管部门审批,蒙牛能否取得实控权是存在变数的,不可笃定。对于这种一时市场情绪高涨带来的波动,诸位投资人还是小心驶得万年船为好。

配不上300倍PE的业绩

必须要明确的一点是,虽然有着325倍的恐怖市盈率(TTM),但妙可蓝多并不是一家财务状况很优秀的公司,甚至连健康都谈不上。

(数据来源:雪球)

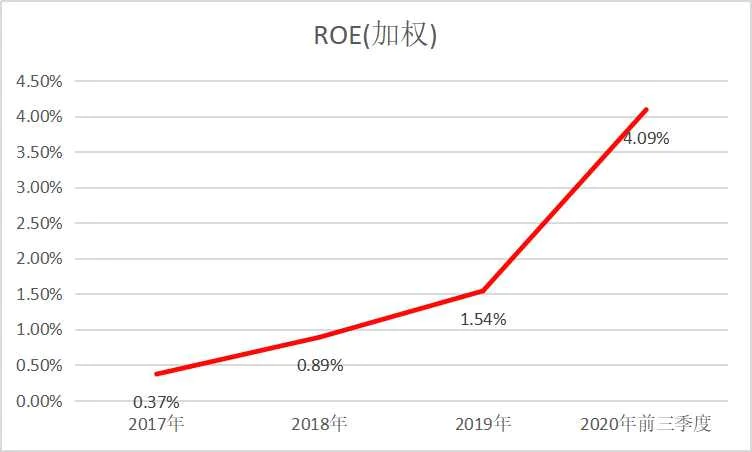

首先就是妙可蓝多其实盈利能力并不好,公司的净资产收益率相当糟糕,2017年至2020年前三季度分别为0.37%、0.89%和1.54%。同时虽然妙可蓝多的归母净利润为正,但扣非净利润却经常为负:2017年至2020年前三季度,妙可蓝多的扣非净利润分别为111.40万、-1357.13万、-1218.99万和3943.05万,这意味着公司并不能依靠主营业务实现稳定的盈利,对补贴、投资收益一类的收入依赖程度比较高。

(数据来源:Wind)

在2020年Q3,虽然妙可蓝多的净利润水平相较以往处于很高水平,但是公司经营活动产生的现金流量净额却净流出0.68亿元,大于公司当期0.53亿元的净利润。这是一个比较奇怪的现象,经营性现金流通常用来衡量一家公司的盈利质量,这意味着即使公司只是账面盈利,说明妙可蓝多的真实的销售状况其实没那么好,盈利质量也比较糟糕。

而能佐证这一说法的,是妙可蓝多存货暴涨102%,增长至近3亿元的存货,也说明了公司的销售其实谈不上非常顺利。

概括来说,目前妙可蓝多的公司基本面很难与之在资本市场的爆火相匹配,超过300倍的PE毫无疑问存在泡沫,且程度不低。公司的估值目前绝对不在一个安全的区间,投资者还是需要保持警惕,不宜盲目追涨。

脱缰的营销费用

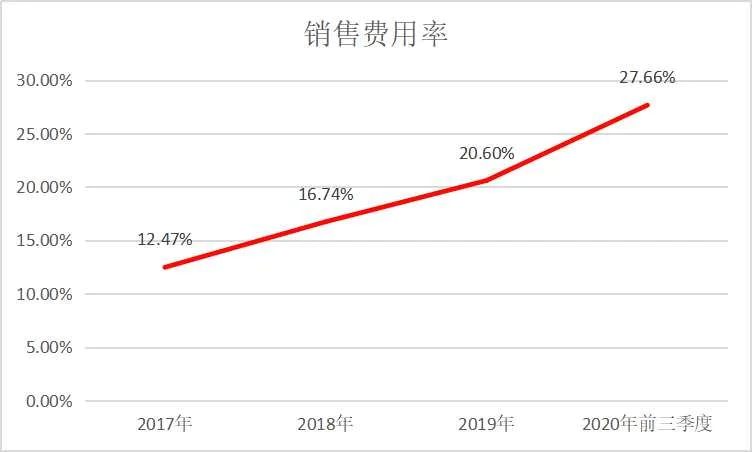

虽然处于实质性的亏损,妙可蓝多的毛利率其实并不低,2017年至2019年,公司的销售毛利率分别为22.87%、26.96%和31.55%,可销售净利率却仅有0.44%、0.87%和1.10%。造成巨大差距的主要原因还是在于公司的打广告花的钱实在是太多了,即使消费品有“营销带动增长”这一基本逻辑也解释不了为何公司的费用处于近乎失控的状态。

(数据来源:Wind)

以往数据显示,2016年至2019年妙可蓝多销售费用从0.36亿元增长至3.59亿元,翻了近10倍,然而同期的营收只是从5.12亿元增长至17.44亿元,增幅远远不及狂飙的营销支出。而在三季度,三季度妙可蓝多销售费用为5.19亿元,是当期扣非净利润的十几倍,同比激增近160%,远超当期营收62%的增速。

(数据来源:Wind)

从这些数据可以看到,妙可蓝多的营销效率其实并不是非常好,过度的投入并没有换来与之相匹配的营收,这也是导致公司净利润非常难看的主要原因。这对于一家消费品而言并不是什么好现象,因为它意味着公司的销售高度依赖广告与促销,即使两者的拉动正在持续减弱,可公司却没有一个可靠的替代方案,只能延续一个日益不奏效的套路。

妙可蓝多离不开广告与促销,那么公司未来随着营销活动的边际效应递减逐渐加剧,如何保持增长是个难题,毕竟微薄的利润已经没有让公司再进一步强化费用投入的空间了。

混乱的内部管理

对于妙可蓝多最大的争议之一,就是其实控人柴琇秀财技,做局,玩儿资本游戏的独特偏好,这也曾多次给公司惹下过不少麻烦,导致公司的历史堪称劣迹斑斑。

2019年,大股东柴琇从妙可蓝多前前后后一共拆借了近2.4亿元给家族企业或合作方,实际上就是为家人解决债务问题,把公司当了自家提款机而枉顾其他投资人的利益,在资本市场上是相当糟糕的行为。而为了掩盖这一显然很有问题的操作,公司还在后续进行了财务造假,没有对前文提到的资金占用进行会计处理,导致虚增2019年一季度货币资金8950万元,虚增2019年半年报及三季报货币资金2.395亿元。

结果自然是收到了来自上海证监局的警示函。虽然后续公司补上了这笔钱,但这从多个方面表明公司内部治理显然存在问题,存在显著的公器私用。

然而这一违规事件并不是个例,以“妙可蓝多丑闻”为关键词进行百度,就能发现公司的违规史其实相当“丰富多彩”。

2016年9月26日,妙可蓝多就曾因对财报披露信息不及时而收到上交所的处分决定书。2018年,公司又因为进行大额借款和购买大额理财产品却不及时通告又吃了一次警示函。从这些事情上可以看到,妙可蓝多作为一家上市公司的合规意识非常差,内部管理显然有问题。

然而这不过是个开始,2018年,公司又搞了一次“画大饼式”市值管理。2018年9月14日,当时妙可蓝多的前身广泽股份发布资产重组公告称,渤海华美八期(上海)股权投资基金合伙企业、吉林省耀禾经贸有限公司有意向公司转让合计持有的长春市联鑫投资咨询有限公司100%股权。受这一消息影响,公司的股价在2019年初开始上涨,到9月已经暴涨超过了一倍。然而同年10月15日,已更名的妙可蓝多突然发布公告称终止收购。

除这些之外,宣布股东增持却连续推迟,股东违规减持并因此吃到警告,高层人事变动频繁对于妙可蓝多来说也不是什么新鲜事儿。

必须得说,妙可蓝多的内部管理确实比较混乱,合规意识很差,其自2016年起因违规操作而被处分或警告的次数不少,用画大饼强拉股价的操作同样存在。公司管理层对资本游戏似乎十分偏爱,对待投资者的态度可疑,声誉也十分一般,这些均是蒙牛入主后必须着重改善的问题。

评论