出品 | 妙投APP

作者 | 费因果

头图 | 视觉中国

本文核心看点:

1、三大主营产品都处于国内领先地位——闪存芯片国内龙头,MCU突破外资对高端领域的垄断,指纹芯片位居世界第三;各产品对应市场需求大,叠加国产替代趋势,公司将受益匪浅;

2、DRAM业务正在拓展中,与国内三大存储公司之一——长鑫存储有长期战略合作,未来发展潜力巨大。

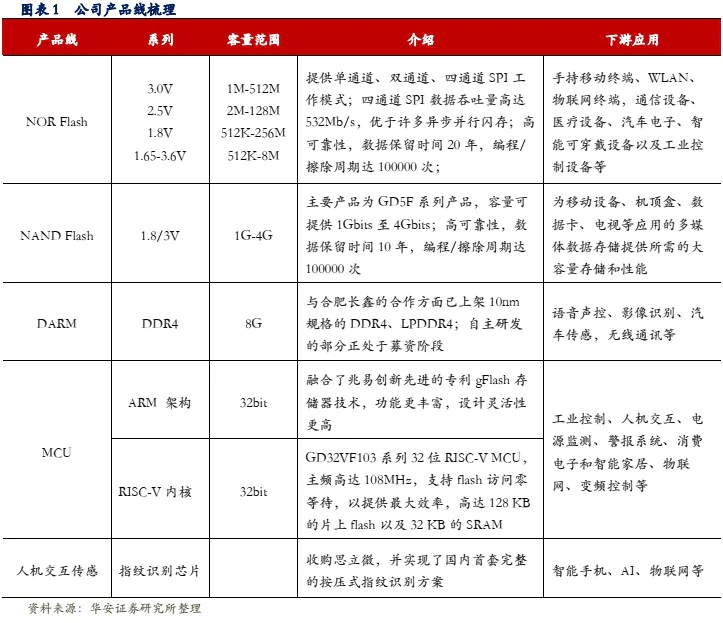

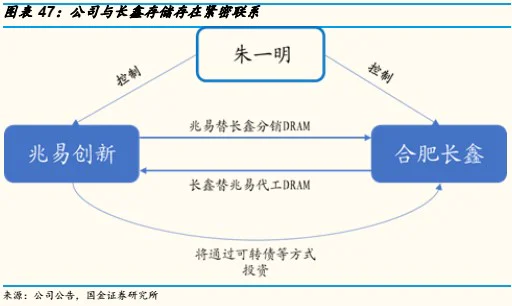

兆易创新成立于2005年,由国家“千人计划”人才之一的朱一明创办(同时朱一明也是国内三大存储公司之一——合肥长鑫的董事长及首席执行官),是国内领先的无晶圆厂半导体公司,主要从事闪存芯片、微控制器产品、传感器模块和动态随机存储器(DRAM)产品的研发、技术支持和销售。

目前,闪存芯片、微控制器和传感器模块这三个业务是公司的主要收入来源,DRAM业务目前还处于研发当中。闪存芯片和微控制器业务是公司传统业务,传感器业务是公司2019年通过收购思立微获取,该业务包含的主要产品为指纹识别芯片和触控芯片。

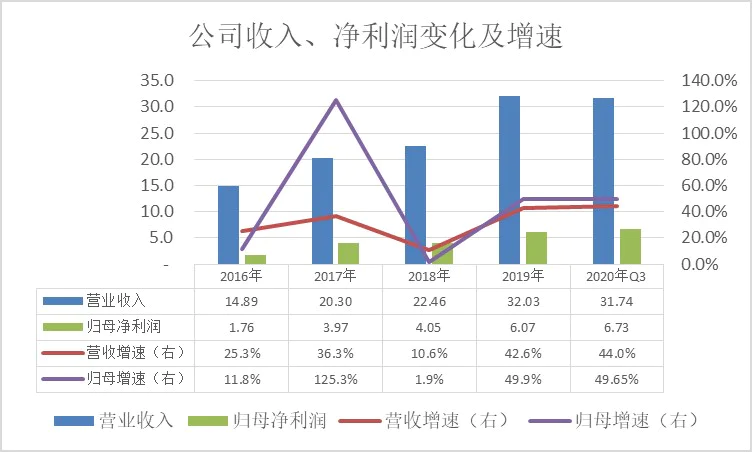

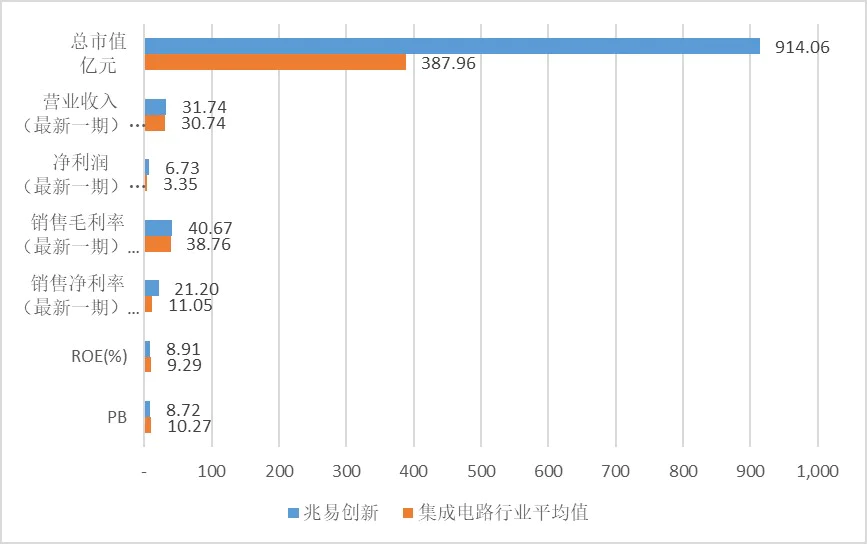

在2016年-2019年,公司营收及归母净利润都快速增加,营收从14.89亿元增加至32.03亿元,复合增长率为29%,归母净利润从1.76亿元增加到6.07亿元,复合增长率为51%。即便疫情期间,公司业绩依然高增不减,2020年前3季取得收入31.74亿元,基本追平去年全年,归母净利6.73亿元,已超过去年全年。

(数据来源:wind)

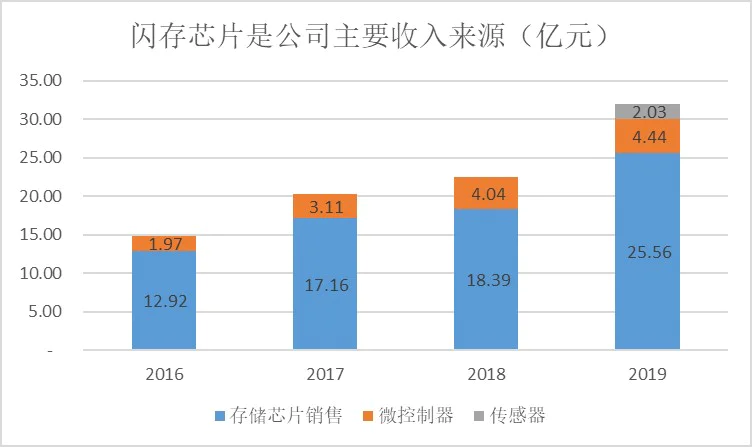

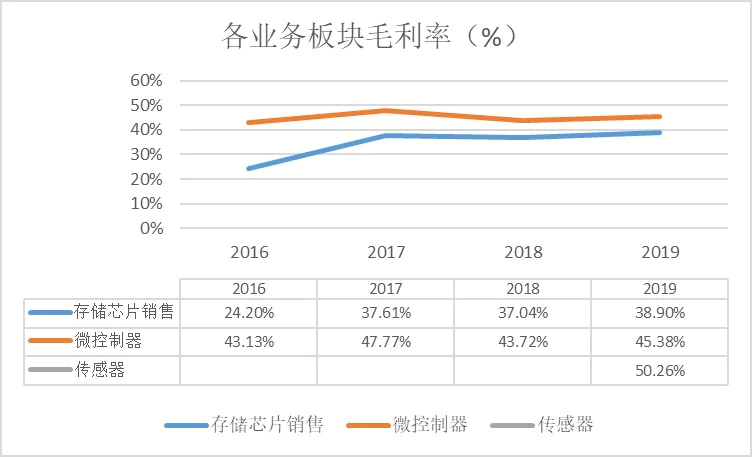

分产品来看,闪存芯片是公司的主要收入来源,2019年该业务收入为25.56亿元,占总营收的79.79%,毛利为9.94亿元,占总毛利的77%;其次微控制器(MCU)和传感器业务,2019年收入占比分别为13.85%、6.34%,毛利占比分别为16%、7.9%。

(数据来源:wind)

(数据来源:wind)

(数据来源:wind;行业分类标准:中信证券行业标准,剔除ST股)

三大现有业务都处于行业领先地位,对应市场需求大,空间持续增长,叠加闪存芯片和MCU国产替代趋势增强,预计公司受益匪浅

现有业务1——闪存芯片业务

NOR Flash是公司该业务核心产品,市场触底反弹,规模持续增长

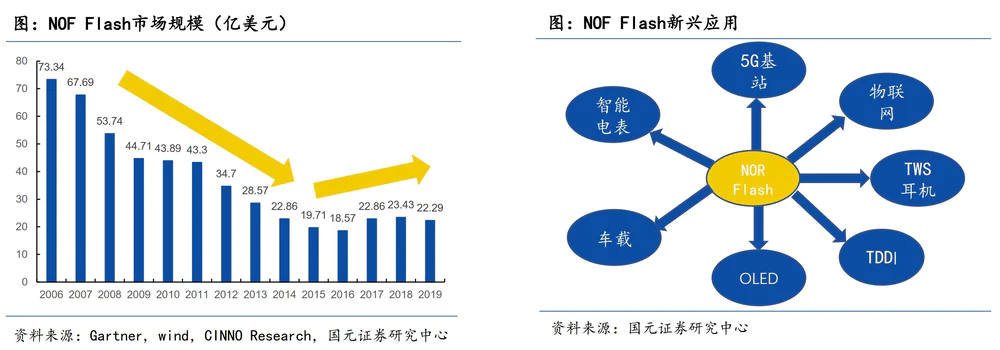

NOR Flash即代码型闪存芯片,早期主要用于功能手机中,存储少量代码和数据,但后期随着智能手机崛起,功能机销量减少,市场空间便逐渐缩小,而在2016年之后随着物联网、智能电表等领域的兴起,尤其是近两年的5G基站、TWS耳机、OLED屏幕、新能源车等新兴领域的迅速崛起,NOR Flash产品需求转而大增。

国金证券预计,在上述新兴领域的驱动下,2020年-2022年间NOR flash的市场规模将在原有基础上分别增加3.39亿美元、5.99亿美元和5.25亿美元。

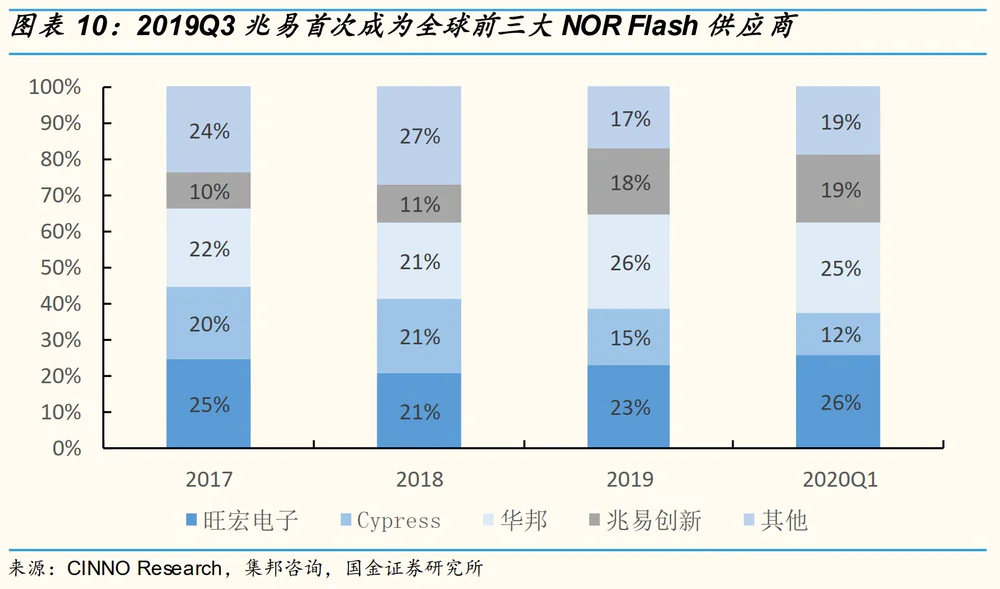

公司是国内NOR Flash龙头,世界范围内也名列前三,有望率先受益于市场扩容和国产替代机遇。

NOR flash领域内产能主要集中在中国台湾、中国大陆、美国厂商手中,Top5供应商占据90%以上的市场,目前兆易创新已经挤进了世界前三位置,仅次于中国台湾厂商——华邦和旺宏电子。在海外供应商受疫情影响及国产替代趋势增强的情况下,公司有望最先受益于当前的市场扩容。

现有业务2——微控制器(MCU)业务

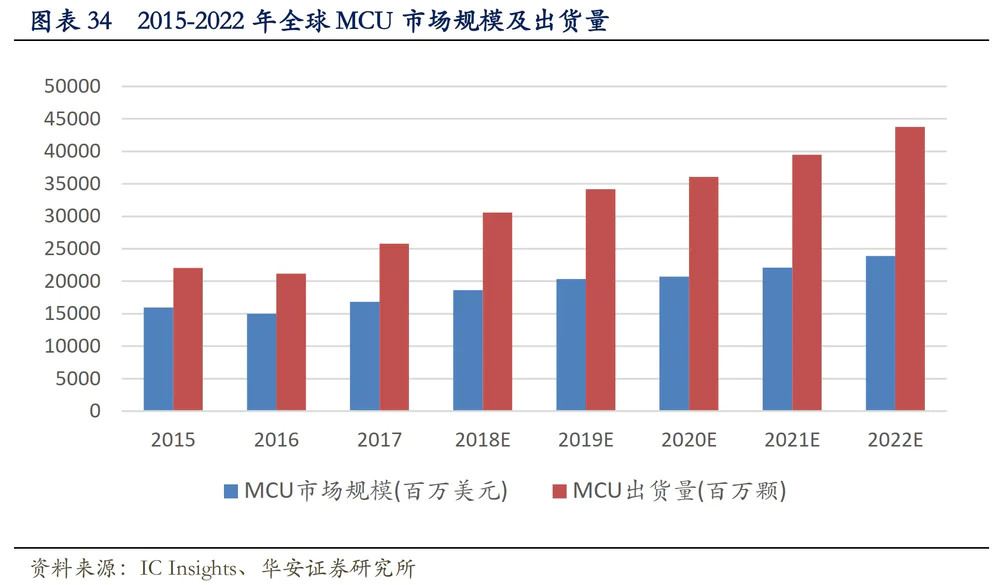

MCU市场规模持续增长

全球市场,根据ICinsights数据显示,2019年MCU市场规模同比增长了9.3%至204亿美元,出货量也从2018年306亿颗上升到342亿颗,增长幅度达11.7%。预计到2022年MCU市场规模将达到239亿美元,出货量达到438亿颗。

国内市场,根据 IC insights 数据展示,2017 年,MCU市场规模增速 12%达到 403 亿元人民币。2017 年-2022 年国内 MCU 市场持续保持超过 11%的增长率高速增长,远远高于国外市场。预计 2022 年市场规模将增长至 709 亿元人民币。

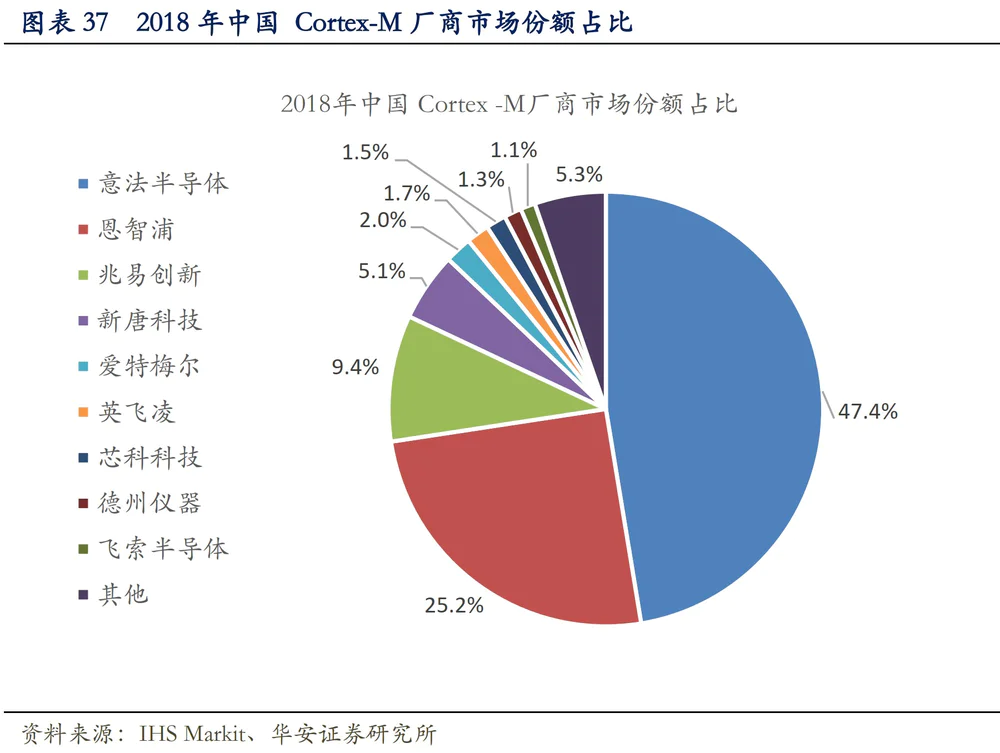

公司是国内MCU领先企业,率先实现外企高端MCU领域突破

虽然全球范围内,依然由意法半导体、恩智浦、瑞萨电子、美国微芯科技等企业控制,但在国内市场中,以兆易创新为典型代表的企业已经实现突破,并与2019年发布了全球首颗基于RISC-V内核的32位通用MCU 产品。

根据HIS数据统计,在基于Arm内核设计的MCU领域,兆易创新已经位列国内第三,市占比为9.4%,排在国际巨头——意法半导体、恩智浦之后。另外中颖电子也是国内主流MCU厂商,除此外,其他国内MCU企业规模都较小。

现有业务3——传感器业务

该块业务是公司在2019年通过收购思立微进入。思立微可以提供品类齐全的嵌入式生物识别传感芯片,涵盖电容、超声、光学模式指纹识别芯片以及自、互容触控屏控制芯片。虽然不像前两项业务在国内处于龙头地位,但公司的触控芯片全球排第四,指纹芯片全球排第三,仅次于国内的汇顶科技和瑞典的FPC公司。

根据市场机构Omdia的数据,2019年屏幕指纹感测模组的出货量是2.28亿个,随着屏幕指纹的技术成熟,模组价格也到了市场上可接受价格,华安证券预计屏幕指纹模組于2020年的出货量,将继续会有显著的成长幅度,可望达到4亿个以上。伴随指纹识别渗透率的提高,公司的市场销量预计也将取得增长。

潜在业务——DRAM业务,公司与国内三大存储公司之一——长鑫存储合作,且公司实际控制人朱一明亦为长鑫存储董事长及CEO。公司在DRAM领研发时间长,技术积累深厚,极有望成为公司未来另一业绩增长点。

DRAM市场空间巨大,是国内亟待突破的领域

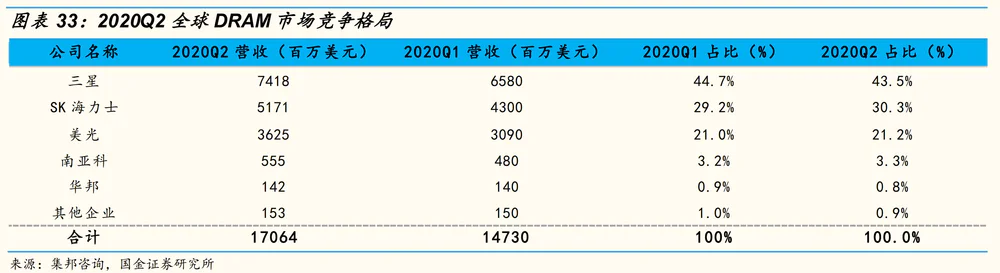

存储器在2019年全球市场规模为1060亿美元,占据整个半导体市场的1/4,而存储器领域内,又以DRAM这一细分领域占据主要市场,约占一半以上。

全球市场内,DRAM主要集中三星、海力士和镁光手中,三者垄断95%以上市场,虽然国内市场及客户占据全球主要份额,但基本没有话语权。

长鑫存储是国内DRAM产业的希望,兆易创新有望借助其实现DRAM领域突破

国内目前承载DRAM业务攻坚的企业主要是三大存储公司之二——长鑫存储和福建晋华,福建晋华在2018年末被美国列入出口管制清单后,业务进展困难,目前仅剩长鑫存储。可喜的是,长鑫存储已打破垄断,目前能实现19nm DDR4量产,截至2020Q1已达到4万片/月产能,并预计在今年底实现8万片/月产能,明年实现12万片/月产能,并完成17nm制程研发。

兆易创新与合肥长鑫合作已久,两者的合作方式为兆易创新代销长鑫存储的DRAM产品,长鑫存储代工兆易创新的DRAM设计。公司目前已成功募得43亿元来支撑公司的DRAM芯片研发,预计未来公司能借助长鑫存储实现DRAM领域的突破。

当然除了上述优势外,公司未来业务也面临一定风险。

一是DRAM业务进展不顺利的风险;

二是来自代工方面的风险,对公司现有业务有一定的风险。公司采用Fabless模式经营,主要控制设计和销售环节,而将芯片制造和封测环节外委,目前公司的芯片制造主要是外委于中芯国际,而中芯国际目前被美国拉入实体清单,对公司后续生产可能会产生一定的影响,虽然双方都披露影响不大。

评论