作者|刘然

出品|妙投APP

题图|视觉中国,图文无关

核心看点:

上市不足一月,股价飙升1.5倍,获高领认购;

营收、毛利润等财务基本面稳定,是因为其经营模式简单。整体看盈利能力缺乏足够的增长动因;

家庭物联网的目标,故事性大于实质性;

过于依赖亚马逊这一个销售渠道。

因为融资或者IPO,一些之前不为太多人所知的企业已经走到了台前。

其中被很多媒体报道为2020年底“最大黑马股”的,是小家电跨境电商企业VESYNC。据公开报道,2020年12月18日上市时,其在香港公开发售部分所获超购倍数为538倍,发行价为5.52港元,位于招股区间顶端。并且此次发行中,高瓴资本认购9828.6万股(涉5933万美金);兰馨亚洲和兰馨中国各认购2000万和1000万美元股份。

截至1月13日收盘,VESYNC的市值为156.14亿港元,股价为13.4港元,照发行价涨近150%。

和之前突然开始备受关注的快时尚跨境品牌SHEIN一样,VESYNC本身在国内一级市场的关注度并没有那么高,但当持有高瓴资金的它走进二级市场视野之后,这门跨境的生意就揭开了面纱:VESYNC的收入构成相对较为简单,其公司和供应链都在国内,销售端主要依靠海外以亚马逊为主的线上平台,2020年受到疫情的影响,其还迎来了营收的高增长。另外,VESYNC的还有个更大的目标:做智能家居以及家庭物联网。

不过妙投认为,其股价出现暴涨还是因为定价基数较低,因此这一增长空间不足以证明其存在真正的投资价值。同时,作为一个目前只依靠平台的跨境电商来说,其做IOT的目标还有点不切实际。

VESYNC的上市,或许可以成为观察国内中小跨境电商企业的一个切面。

股价暴涨的跨境小家电

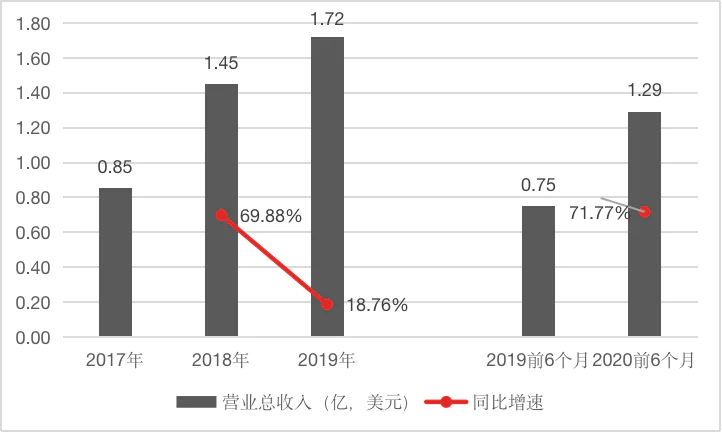

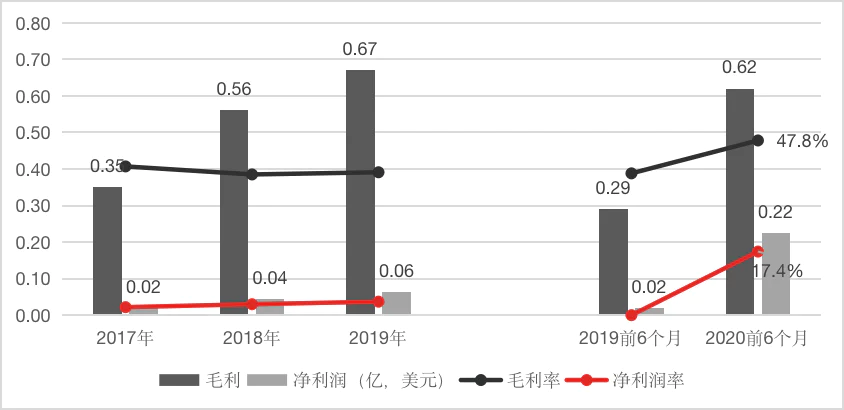

2017年至2019年,VESYNC的总收益分别为0.85亿、1.45亿以及1.72亿美元,复合年增长率为42.0%,同期公司分别实现盈利0.0187、0.0436、0.0637亿美元。截至2020年中期,公司实现盈利0.22亿美元,同比暴涨10倍。

(数据来自于招股书)

2020年由于疫情,海外家电的线下销售渠道受到打击,线上业态得以发展,VESYNC的收益出现了“爆发式增长”。2020年上半年,VESYNC的总收益也从2019年的7530万美元增至1.293亿美元,增长71.7%。

从品牌矩阵来看,VESYNC旗下有三个核心品牌,Levoit、Etekcity和Cosori,覆盖了从高端到低端的小家电产品。2020年前六个月,来自三个品牌的收入占比分别为46.7%、28.2%和25%。

具体到市场来看,北美是VESYNC最主要的销售战场:2020年上半年公司来自北美市场的销售收入达到1.1亿美元,占总收入的84.8%,其中来自美国的销售收入达到9902.8万美元,占比高达76.6%。

2019年,VESYNC在亚马逊(小家电)销售额排名中排第三;在全部线上渠道产生的零售额排名中排第五,市场份额为3.8%。同时其相应产品在亚马逊空气净化器类别中排名第一,空气炸锅类别中排名第二。

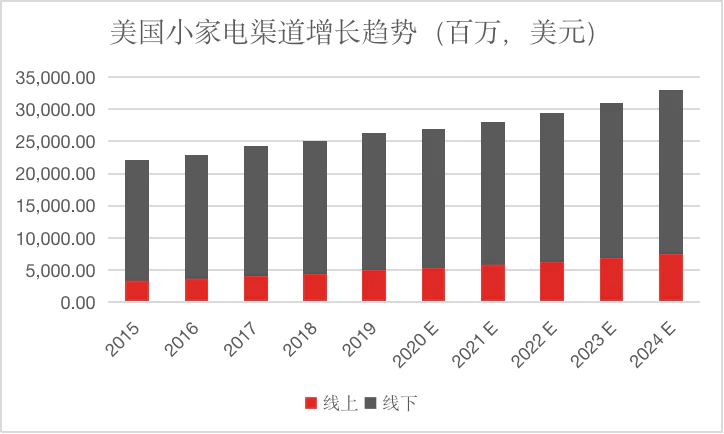

VESYNC在亚马逊上做到了这样的排名,离不开其最初选对了市场和赛道的原因。招股书显示,VESYNC最早在2006年就进军了美国小家电市场,期间,欧美市场的小家电渗透率和普及程度逐渐提高。弗若斯特沙利文报告显示,该行业规模由2015年的819亿美元增加至2019年的1065亿美元,复合年增长率为6.8%。其中,美国小家电市场的零售价值预计将由2020年的269.88亿美元,增至2024年的330.05亿美元。

同时,亚马逊等电商平台的发展也给了VESYNC在传统渠道之外,发展品牌的机会。2015~2019年,美国电子商务市场的市场规模由约3,804亿美元增加至约6,595亿美元,复合年增长率为14.7%,其中美国小家电市场稳定增长,复合年增长率为4.6%。

(数据来自招股书和弗若斯特沙利文报告)

IOT还只是美好幻想

除了既有规模之外,VESYNC还有更大的战略故事要讲——家庭物联网(IOT)。

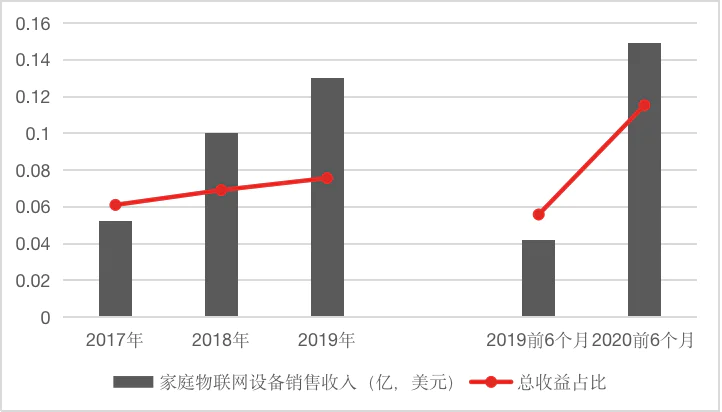

招股书显示,在小家电之后,VESYNC的目标是智能家居和家庭物联网平台。2015年,其推出了自有的“VESYNC应用程序”,之后开始开发和销售与该系统配对的智能家居设备。截至2020年6月30日,VESYNC应用程序中有约120万台设备被激活,注册用户数为112.10万,同比增长101.99%;MAU为43.34万,同比增长54.56%。

而这系统也是VESYNC为数不多的自我研发的项目之一。VESYNC表示此次上市募集的资金中,30%将用于研发新产品及更新现有产品;25%用于升级VESYNC应用程式至物联网平台;10%用于发展并推出智能解决方案。

如今不管是国内还是国外市场,关于小家电和IOT标的表现目前都可圈可点——在过去的2020年,国内新晋网红小熊电器的股价上行了115%,供应链为王的小米则涨超200%。

不过,长期来看,其关于家庭物联网的未来还很模糊,同时参考其现有的经营模式和收入结构来看,VESYNC通过生产销售家电设备获得主要经营收入的现状还没有改变的趋势。

(数据来自于招股书)

同时,相对于手机和电脑来说,小家电设备作为交互的入口还较为单一,使用场景也颇为限制,在国内的小米、阿里等互联网玩家乃至亚马逊、谷歌这样的科技巨头的布局之下,VESYNC的竞争力就显得略为单薄。

而刨除有关IOT的未来的美好幻想之后,眼下的VESYNC还面临着一些中短期的、更为现实的风险。

更为现实的风险

首先,VESYNC对亚马逊这一渠道的依赖还比较强,而渠道单一、收入来源单一的模式对其扩大规模和规避渠道风险产生了挑战。

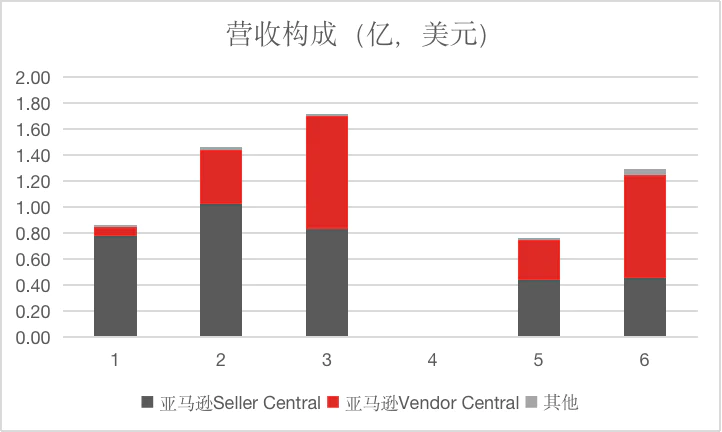

目前,亚马逊也是VESYNC最主要的销售平台——2017年、2018年及2019年以及2020年前六个月,公司自亚马逊产生的收益分别约为8470万美元、1.44亿美元、1.71亿美元及1.25亿美元,分别占公司总收益的约99.4%、99.3%、99.2%和96.5%。上市之后,VESYNC也会专注于美国市场。

(数据来自于招股书)

目前其在亚马逊的销售方式有两种:“Seller Central”和“Vendor Central”,前者是VESYNC作为品牌商家在亚马逊销售自有商品,向平台支付佣金和FBA管理费;后者则是以供应商的身份向亚马逊自营供货,以获得折扣及回扣以为收入。

很显然,亚马逊还有着极强的话语权和议价权,且随着双方的绑定越来越深,这对如今如此的VESYNC来说,它的未来和市场表现将随着亚马逊的政策而改变,一旦自己与亚马逊之间出现不可调和的矛盾和问题,将产生极大的不利影响。当然VESYNC也在不断拓展其他电商平台和线下大客户渠道,不过目前效果还不显著。

其次,VESYNC和很多的跨境电商品牌一样,走的是薄利多销的路子。2017年~2020年上半年,其毛利率从40.7%提升至47.8%,原因之一是由于其差异化打法正是通过Vendor Central模式来销售毛利更高的商品,且侧重于空气净化器、空气炸锅等较为高端和需求越来越大的产品,另一原因则是其原料和加工成本等计入了费用一栏,也一定程度的释放了毛利润空间。

(数据来自于招股书)

同时,其净利率的增长一直有限:除却2020年的特殊情况,2017~2019年平稳发展状态下,其净利率从2.35%上升至3.49%,但增速有限,且分包费用和履约费用占大头,显然其盈利能力还需要更大的增长动力。

最后,跨境电商生意未来面对的政策和国际大环境的影响还存在着很大的不确定性,再加上海外疫情带来的物流仓储和汇率变更等方面带来的影响也需要注意,比如VESYNC的供应链和运营主体在中国,但其销售主场却是海外,因此其成本会有因汇率变动产生损失的风险。

综上所述,碍于其目前面对的挑战和问题,中短期内能否保持高增长的状态有待观察,它需要将物联网的故事讲得再快一些。

评论