出品 | 妙投APP

作者 | 费因果

头图 | 视觉中国

本文核心看点:

1、公司在光伏行业地位高,单晶硅片和组件处于龙头地位,盈利能力在行业内领先;

2、垂直一体化布局优势明显,各业务联动效应强;

3、近期行业变革有加速趋势,公司未来的行业地位有可能会受到影响。

隆基股份成立于2000年,成立之初就主攻单晶硅路线,以单晶硅棒和单晶硅片为主,后续随着坐稳全球单晶硅片龙头之位后,又向下游延伸发展,目前除多晶硅原料不涉及外,下游电池片、组件、电站建设及运维服务等业务领域均涉及。另外2020年也开始进军BIPV(光伏建筑一体化)业务,对标特斯拉分布式光伏业务。目前公司还是以单晶硅片、电池片和组件业务为主,除单晶硅片为龙头外,在2020年组件端出货量大概率也是全球龙头。

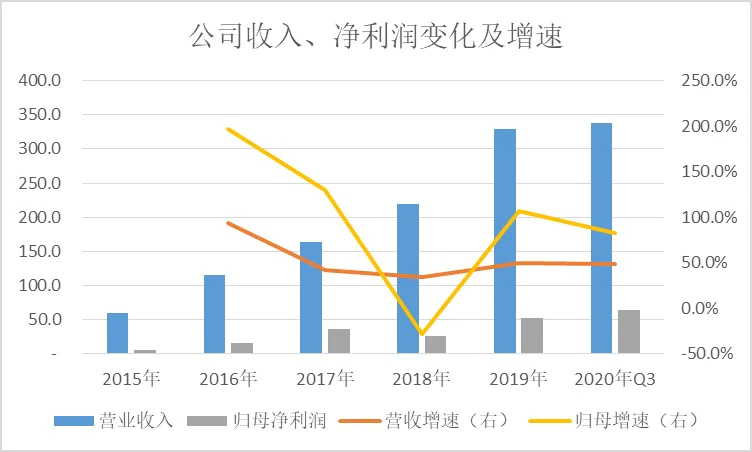

公司近几年业绩增长十分迅速。营收从2015年的59亿元增长到2019年的338亿元,复合增速为约77%,归母净利从2015年的5.2亿元增长到2019年的52.8亿元,复合增速116%。疫情之下,公司业绩依然保持高速增长,20Q3季营收与归母净利都超过2019年全年,其中营收338.3亿元,同比增速49%,归母净利63.6亿元,同比增加82.4%。

(资料来源:wind)

分产品看,硅片和组件是目前公司营收和毛利主要来源,两者合计贡献了约83%的营收和毛利,另外电站建设和服务增速近年增速也相对较快。

(资料来源:wind)

(资料来源:wind)

行业地位高,盈利能力强

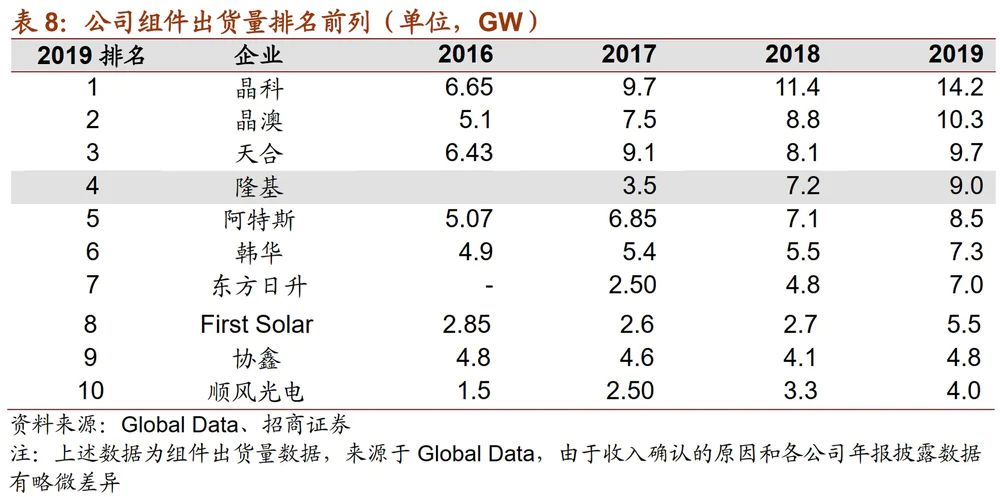

行业地位方面。隆基股份在行业内地位较高,单晶硅片和组件在全球是龙头地位,同时,配合组件出货量,公司的电池片自给率也逐步提高,目前在全球也属于领先地位。单晶硅片方面,公司2019年产能为42GW,市占比为36.2%,而2020年预计产能为85GW,市占比约为37%。组件方面,如果从产能看,2019年公司已经排第二位,但从出货量算,根据招商证券数据,公司排在第4位,不过从2020年行业得到的数据看,公司的产能与出货量都排第1位,产能预计为45GW(公司披露数据,与世纪证券披露的35GW数据略微有出入),出货量预计约为22GW。

(资料来源:公司公告、世纪证券、妙投整理)

(注:按出货量排名,未列明出货量数据)

(注:按出货量排名,列明近几年出货量数据)

(注:按产能排名)

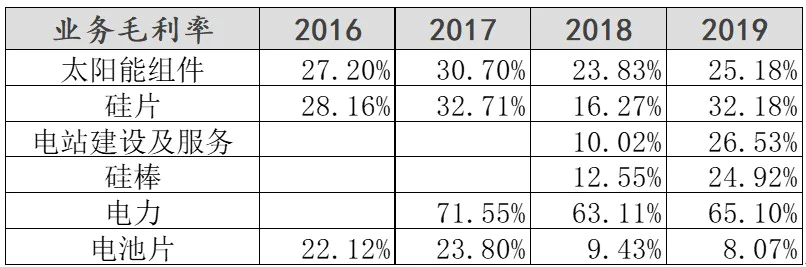

盈利能力方面。从公司自身看,电力毛利率最高,但这并不是公司核心业务。核心业务为组件和硅片业务,从纵向看,除硅片在2018年受“531政策”影响表现下滑外,组件和硅片的毛利率在其他年份基本还算稳定。

横向看,公司硅片和组件业务在行业内的盈利能力都是处于领先地位,其中硅片业务毛利率快比中环多一倍。之所以这样,据分析,这与公司的所属性质有一定关系,中环股份在TCL控股前其身份为国企,注重稳健,而且管理决策流程长、效率慢,面对扩产选择最传统制造方式——所有都自建,反观隆基则不一样,决策效率高,在预测到机会来临时,与当地政府合作,由当地政府建设厂房及配套设施等,公司负责投资设备及运营,因此快速扩张规模迅速扩大,而固定资产投资数额却降低不少。不过据中环股份透露,中环股份的固定投资虽然较大,但在可变成本这方面却是行业领先,尤其是其目前在打造工业4.0工厂,预计在其智能工厂模式跑通后,生产效率还会提高不少。

(表:隆基股份各业务毛利率数据,资料来源:wind)

(表:产业链条营收情况及毛利率对比,资料来源:wind)

垂直一体化业务布局,降本增效,巩固行业地位

隆基除最上游多晶硅料不涉及外,其余主要环节均涉及,尤其是从单晶硅棒到组件这个链条上的环节是公司重注领域。

垂直一体化业务有助于公司降本增效,尤其是在光伏实现平价上网之际,成本是核心关键考量因素之一。据华安证券测算,垂直一体化业务能使组件出货价相比单加工组件企业降低20%,这直接就会促使下游电站运营商优先选择其产品,大大提高垂直一体化业务布局的企业的竞争力。而且在当前多晶硅材料及光伏玻璃等辅材涨价的情况下,那些单加工组件企业盈利空间会进一步被压缩,甚至亏损,而垂直一体化业务公司反而可以利用上游环节利润补贴组件端损失,整体依然会有盈利空间。目前头部的组件生产商都在做一体化布局,比如晶科、晶澳等。

垂直一体化业务能使各环节有效协同,提高和巩固公司的行业地位。公司的组件目前已成为为全球龙头地位,而且公司品牌力已得到行业公认,连续4年获得PVEL最佳组件得分卡认可,与晶科、天合、韩华等老牌组件企业齐平,另外也被行业公信力较强的第三方研究机构BNEF给出融资价值排行榜最高级别的评价。品牌影响会促进公司组件的销售,而组件的销售就会强有力的带动公司自有电池片、单晶硅片的出货,进一步巩固公司在行业中的地位和影响力。

当然,虽然公司目前实力突出,垂直一体化布局已完成,威力也开始彰显,但是仍然面临有一定的风险,而且这风险未来也会影响公司的行业地位。

行业变革在加速

(1)硅片尺寸在近两年来有加速更迭趋势,有望打破原有迭代路线,对原有企业次序构成挑战

2018年之前硅片的变化在代际之间表现不明显,尺寸基本在几厘米的变化范围,是可以预期的,但在2018年之后,尺寸出现了跳跃,直接跨代跳到了210尺寸。2018年,晶科推出G1尺寸,按以往正常路线演进,应该是M4、M6、M8、M10等路线演进,但中环突然在次年8月份杀出,直接把硅片尺寸推到了最高端-210尺寸系列,比隆基当年4季度更晚时间推出的M6还高出3代,而且比隆基等企业在2020年之后为应对210推出的M10(182尺寸)还要高一代。这种尺寸的变化,着实搅动了整个行业原本的平静。

其实事后分析下来,也挺有意思,中环其实是个搅局者,相当于给行业有上进心或成绩有可能下滑的同学递了一杆枪,让他们重新燃起了战斗的希望。

(2)210尺寸的优与目前的进展

根据广发证券研报显示,210大尺寸在产业链总成本上相对182与166尺寸都有一定优势。另根据光伏电站数据实际项目数据显示,210大尺寸组件对应系统成本相比182尺寸低3-7分/W,相对166尺寸低0.1-0.17元/W。

210大尺寸目前龙头是中环股份,其2020年单晶硅片总产能约55GW,其中19GW为210产品,预计2021年单晶硅片总产能将增加到85GW,其中50GW为210产品。另据中环股份披露,其210良率已达到95%,单GW投资成本也低于其他尺寸成本。

目前除中环股份布局210产品外,上机数控、京运通等新玩家也开始进入该领域。另外行业配套速度也在加快,预计210的推进速度将超过原有行业预期。

(3)光伏行业也具有一定的后发优势

210产品的出现打破原有硅片进化路径,对原有行业格局多少会产生触动。前期已经投资较大的隆基、晶科、晶澳等企业如果要切换210产品,那么之前的投资势必会造成一定浪费,所以在考虑原有投资变化不大的情况下,推出182产品与210产品进行竞争。但行业内那些紧随这几家之后、且有实力的和已有投资不大的企业却可以直接绕过M6、182等产品路线,直接布局210产品,进而与排名靠前的隆基、晶科等进行竞争。

当然一个新产品的普及需要时间,一个低代产品的退出也需要时间。一般来看,一代产品的生命周期基本在2-3年时间,但进入到210产品之后,生命周期可能会延长,主要是后续硅片尺寸将不会出现大的变化,这从半导体硅片的尺寸演进史也可获悉,半导体硅片发展到12英寸后变基本停滞。另外如果企业一步升级到210产品后,后续即便尺寸出现略微变化,也基本不用更换设备,因为210产品所需设备对后续21X系列产品升级基本都会兼容。

当然在光伏领域,最核心的还是成本问题,谁能让电站的度电成本降到最低,谁就是赢家,参考目前的技术发展情况以及隆基的垂直一体化布局和强有力的成本管控能力,未来一段时间内隆基的市场地位应该还是比较牢固。不过也要随时关注该领域的新技术进展及其量产进度。

评论