出品 | 妙投APP

作者 | 李友鲲

头图 | 视觉中国

本文核心看点:

1. 公司主营业务行业同质化严重,盈利能力普遍较低;

2. 凭借“资金飞轮”效应,实现强者恒强的局面;

3. 行业发展空间可期,值得持续关注。

从2017年2月22日上市至今,这家主营速冻火锅食品的企业股价翻了12倍。看似不太起眼的肉丸子生意居然被市场给予100倍的PE估值,其水平已经力压科技牛股立讯精密的64倍,以及极大部分的高大上的科技股。在几乎完全竞争的肉丸儿界,这家公司为何被市场如此看好?

今天我们就来聊一聊丸儿界茅台——安井食品。

安井食品(603345.SH),主要从事火锅料制品和速冻面米制品的研发、生产和销售。公司目前采用经销商、商超和特通三种渠道模式,主要产品为“安井”牌速冻食品,品种达300余种,品类丰富。公司坚持速冻鱼糜制品、速冻肉制品与速冻面米制品三大品类协同组合的经营策略,三大品类的成熟经验相互融合,优势互补,协同发展。

公司近期主要业绩如下:

(资料来源:Wind资讯,妙投团队整理)

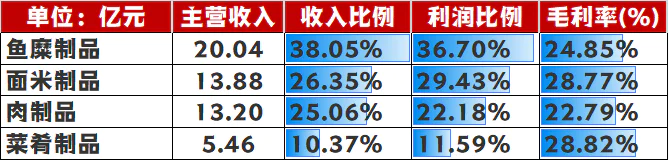

2019年,公司业务结构如下:鱼糜、米面和肉质品是公司主要收入来源,分别占比38.05%、26.35%以及25.06%;分别对应贡献了36.70%、29.43%以及22.18%的毛利润来源。

(资料来源:Wind资讯,妙投团队整理)

近几年来,公司股价的画风如下:

(资料来源:东方财富通)

自2017年2月22日上市以来,公司股价获得1166.71%的涨幅。从近期披露的数据来看,在2020年三季度节点,如此陡峭的走势下,不但社保资金稳健持有,而且依旧有机构资金入场:

(资料来源:东方财富通)

那么问题来了,看似不起眼的丸子生意,为何受到长期资金如此的青睐?

速冻食品行业格局分散,但却是一门“苦”生意

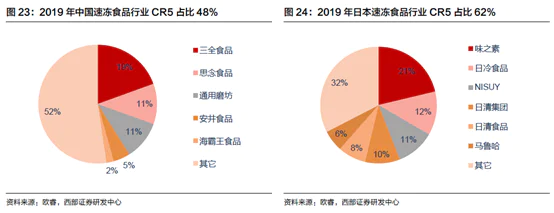

2019年,速冻食品行业规模已达1467亿元,2014-2019年复合增速为8%。对比来看,中国人均速冻食品消费量在10.6kg/人,而饮食习惯较为相近的日本为22.5kg/人,行业扩容仍具备可观空间。从行业集中度上来看,国内CR5为48%,日本为62%,随着行业逐步成熟,环保、渠道门槛提高等作用下,中小产能逐步退出市场,市场集中度有望继续提高。

(资料来源:欧睿)

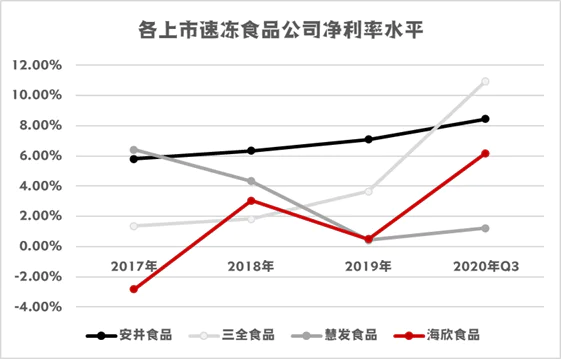

这样看来,虽然说企业在当今的市场环境下发展空间是很大的,但由于行业进入门槛低、产品同质化严重等因素,速冻食品普遍盈利能力普遍较弱(我们可以看到行业内各大企业净利润普遍不及10%),企业造血能力较差;可谓是一门竞争比较激烈还不太赚钱的“苦“生意。

(资料来源:妙投团队整理)

安井食品的 “资金飞轮”使其脱颖而出,强者恒强

那么安井食品何以取得如此之高的业绩增长呢?

答案是,资金飞轮效应。

充裕的资金是企业扩产的根本保障,正是因为行业企业普遍造血能力差,扩产速度均受到资金上的一定限制。

相对而言,安井食品在手资金充足且造血能力较为强劲,不仅在手资金常年平均为6~7亿,而且上下游占用资金能力强(安井占用比例约40%,三元次之约25%,而海欣仅10%左右),资金条件优渥。

同时,安井通过早期布局产能规模已数倍领先于细分领域同行,后进入者如果要形成超越都要面临资金限制、建厂周期长和安井的强势竞争(主要来自于规模效应支撑下安井的“低价高质”策略),可谓是困难重重。

根据速冻行业一般经验,投产2~3万吨平均需要资金1亿,普通项目从土地审批到最终投产大约需要1.5年,且仍需要2-3年时间才能完全达产。若按此要求规划,10万吨级的后进者若要达到安井目前产能水平,约需要资金10亿,并且需要8-10年时间,若不考虑能力匹配问题,极限扩产下也至少需要5年。但同时安井已早早着手开始布局下一个40万吨级产能规划,且投产进度高效,新工厂投产1个月以后就能生产20+SKU,日产达到40吨,在行业内处以极高水平。

规模优势+占款优势形成了资金飞轮,让安井食品的先发优势可以一直得以保持。从产品上,依托于规模效应和高效的成本管控措施,公司以“高质低价”的产品在终端切入市场,助力业绩的高速增长。

未来还会继续走牛吗?

未来,2B端业务将为安井继续打开增长空间。

伴随冷链物流建设的逐步完善和餐饮连锁化率的提升,B2B食材供应链迎来高速发展期。

从市场空间上来看,根据国元证券测算,我国餐饮行业规模约为4.2万亿,平均毛利率在50%左右,成本中原材料成本支出占比约40%,对应我国餐饮食材供应市场规模大概为8400亿。其中,冻货供应占比约为30%,对应约有2500亿的市场规模,但相比日本60%的冻货供应渗透率仍具备提升空间。

公司2019年总营收52.67亿,相比之下约2500亿的BSB速冻食材供应市场将会是公司发展的一片广阔的新天地。

评论