业界常常把 2006 年 AWS 推出 S3 作为现代意义上的云计算起点,但如果把视线拉长,将云计算放在整个 IT 行业发展的时间线去看,或许现代意义上的云计算不过只是人类社会向数字化进化的一个片段。本期将重点梳理云计算的三个不同发展阶段,厘清 IT 产业变革的重要线索。

上周开始,主要科技公司进入到一个密集的财报发布周期,本期汇总微软、英特尔与 IBM 的财报数字;而寒武纪上周发布的新品,意味着该公司正式踏入 AI 训练芯片的赛道,这里还有英伟达、华为海思(Ascend 910)等竞品。

与此同时,本期还将关注:余承东出任华为云与计算 BG 总裁、AWS 与开源公司的口水战、马斯克与 Waymo 的口水战、Gartner IT 预测报告以及 Google AI 人才的困境等。

焦点:云计算的三个阶段

业界常常把 2006 年 AWS 推出第一款云服务 S3 作为现代云计算的起点,但如果把视线拉长,将云计算放在整个 IT 行业发展的时间线上去看,或许现代意义上的云计算不过只是人类社会向数字化进化的一个片段。

2006 年之前的 IT 市场主角属于为大型公司提供服务的软硬件企业。这个时间周期大概从 1980 年代至 2006 年,这个年代是 IT 技术逐步进入到企业的时期,IBM、Oracle、SAP 分别从硬件、软件两个方面定义了那个时期的企业数字化运营业态。

90 年代中期,互联网产业首先在美国兴起,迅速进入到泡沫期,一直到 2000 年互联网泡沫破灭,绝大多数早期互联网公司相继消失或转型,而一家顽强活下来的公司——亚马逊——成为接下来 IT 行业的主角。

关于亚马逊为何推出云服务的故事版本众多,这里我提供两个角度:其一,亚马逊早期员工 Dan Rose 不久前回忆了 2000 年亚马逊斥巨资将底层计算架构迁移到 Linux 的过程,这个在当时看似有点愚蠢的决定,也为 AWS 的出现提供了基础。

其二,2002 年,这封亚马逊创始人杰夫•贝佐斯写给开发团队的邮件里,要求统一内部服务接口,邮件最后甚至强调:如果谁不这样做,那就会被开除。

而就在 2006 年 AWS 推出后不久,第一代 iPhone 在 2007 年 1 月亮相,6 月的时候,刚刚发售的 iPhone 引爆整个科技行业,由此也开启了一个移动互联网的黄金时代。

移动互联网不仅仅是硬件设备的变化,更是一次人机交互的大变革,开发者、资本疯狂进入到一个为 iPhone 开发应用/游戏的市场,由此也进一步刺激了对于托管服务的需求。Instagram 的早期快速增长,除了搭上了 iPhone 的快车,更离不开 AWS 提供的低成本、弹性的云服务。

在 AWS 逐步成长的这些年(2006 年至 2019 年),微软、Google 完成了 CEO 更迭。而在 Azure 利用微软强大的 Office、Windows 产品线不断追赶 AWS 的时候,Google 也终于下定决心放弃炫酷技术与理念(比如 Google App Engine),转而以“客户为中心”构建云服务。

这也是科技行业乃至这个星球向云计算过渡的阶段,上面提及的 Instagram 以及随后的 TikTok、Uber、Airbnb 等创业公司,都是基于云的模式(IaaS)构建,并利用云的形式(SaaS)改变了某些行业的游戏规则;另一方面,传统的 IT 公司们——IBM、Oracle、SAP——则不得不面对客户离去、营收下滑的惨淡局面。

也是在这个阶段,云计算领域的中国力量开始崛起,只不过与各家云计算巨头的“PR 式回顾”不同。早期的中国云计算公司,并没有像 AWS 那样成为支撑移动互联网新应用的底层技术,而更像是互联网巨头们若干个投资(赌注)里的一个。不管是阿里、腾讯,还是百度,曾经的 BAT 们一度可以“躺着赚钱”,甚至技术出身的李彦宏还把云计算看作是“新瓶装旧酒”,于是中国早期的云计算市场,变成阿里云与若干云计算创业公司“玩耍”的舞台。

而与阿里云的一骑绝尘同时展现在互联网公司面前的,还有中国消费互联网红利逐渐消失的现实,这构成了腾讯喊出“产业互联网”口号的宏大背景,也是近三年来,互联网巨头们所努力的方向。

2020 年的疫情将全球云计算产业推入到一个新的阶段。在海外市场,AWS、Auzre 与 Google Cloud 继续坐稳前三。但经历过向云计算的过渡之后,新的变量开始显现,比如越来越多的应用与服务,从一开始就基于云上构建,这也让此前的云计算的三个层次(IaaS、PaaS、SaaS)开始模糊,大量基于云原生理念的服务成为新的卖点。再比如,云数据库、云数据仓库等的流行,除了定义新的数据库行业规则,还在定义新一代应用的开发流程。

在中国,阿里云、腾讯云之外,还有一众公司(华为、百度、金山)抢夺第三的位置。

某种意义上,中国 IaaS 领域的格局已基本固定,而在 PaaS 之上的 iPaaS(Integration Platform as a Service)或 aPaaS (Application Platform as a Service)则成为新的变量。不做 SaaS 的钉钉与基于小程序的微信企业版,其实都是这个领域发力。

无论是 iPaaS、aPaaS 还是 Low Code、No Code,这些名字背后反映出 IT 产业发展的基本态势:通过不断封装复杂的技术模块,持续降低技术的使用门槛,最终让现在的业务人员也可以轻松使用技术,并衍生出专业人员使用的新技术,周而复始。

云计算的第三个阶段还在持续,短期内海外与国内市场会出现不少新玩家;长期来看,云计算不仅是一场技术与商业的竞争,还将成为经济转型、地缘政治的新主角。距离云上的终极之战,还有很远。

市场·财报季

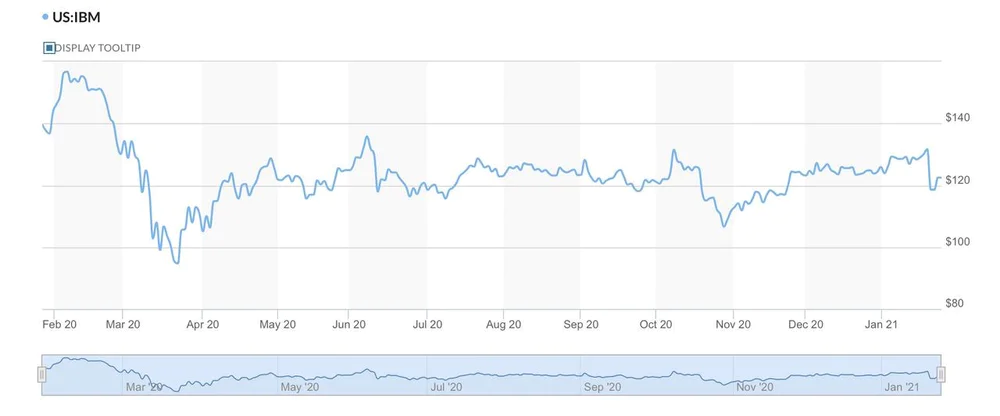

上周开始,主要科技公司进入到一个密集的财报发布周期。IBM 上周的财报显示,2020 财年第四季度营收 203.67 亿美元,同比下滑了 6%。具体业务上看,三大主要业务全球商业服务部门、云和认知软件以及全球技术服务同比都下滑了 2.7% 到 5.5% 不等。

换言之,IBM 整体业务在这个季度遭遇巨大滑坡。下图是 IBM 过去一年的股价变化,图片来自于 MarketWatch。

英特尔上周也发布了 2020 财年第四季度的财报,第四季度营收 199.78 亿美元,受疫情带来的 PC 需求刺激,PC 业务的支撑起了英特尔的营收,客户计算集团(也就是 PC 处理器)营收为 109.39 亿美元。

而在 2020 整个财年,英特尔营收为 779 亿美元,相比 2019 年增长了 8%,运营利润为 236.78 亿美元,同比增长 7.4%。

对英特尔新任 CEO Pat Gelsinger 来说,如何快速升级芯片工艺并且下定决心完全剥离包括芯片生产在内的众多业务,将成为接下来英特尔能否重新回到增长轨道的重要因素。

本周最值得关注的公司财报是微软,在 2021 财年第二季度财报(截止到 2020 年 12 月)里,微软营收 430.76 亿美元,同比增长 17%。

几个业务:

生产力和业务流程部门:营收 133.53 亿美元,同比增长 13%;

智能云部门:营收 146.01 亿美元,同比增长 23%;

个人计算业务:营收 151.22 亿美元,同比增长 14%;

目前微软智能云业务在整个公司的比重继续增加,如下图所示。

由于微软将 Azure 公有云业务放在智能云部门,外界无法确切了解其公有云的市场规模。这一次,微软也仅仅表示在智能云 146.01 亿美元的营收里,Azure 依然是营收的主要贡献者,增长高达 50%。

微软 CFO Amy Hood 告诉路透社,Azure 的增长来自于客户持续需求的推动,“随着客户对数字化转型的关注度提高,(云上)的消费强于预期”。

FT 援引微软 CEO Satya Nadella 的话表示,疫情限制了客户的某些需求,但是引发“结构性变化”,即越来越多的企业开始认识到数字化转型带来的价值。

巨头·业界

余承东兼任华为云与计算 BG 总裁。该消息此前传了很久,此次调整中,原云与计算 BG 总裁侯金龙任数字能源董事长,原云 BU 总裁郑叶来另有任用,而余承东还将继续担任华为消费者 BG CEO。

华为云与计算 BG 包括云(公有云和私有云)、服务器、存储等多个面向企业的产品线,与运营商 BG、企业 BG、消费者 BG 并行,是目前华为四大 BG 之一。

AWS 与 Elastic 的开源口水战持续。AWS 与开源社区的关系并不好,开源社区指责 AWS 直接把开源产品变成商业产品,从而阻碍开源产品的研发。上周,开源搜索技术公司 Elastic 宣布将修改旗下的两款产品开源协议,其目的也是限制包括 AWS 在内的云计算公司直接拿开源代码变现。AWS 随后发表声明表示,该公司将 fork 这两个项目,继续使用 Apache 2.0 开源协议。

Google 的 AI 团队。Google 拥有顶级的 AI 技术和人才,但在过去一年,这家公司的 AI 人才日子并不好过。WSJ 梳理了近期 Google AI 团队的一系列事件,包括去年底开除业界知名科学家 Timnit Gebru 以及近期对 AI 道德委员会负责人之一的 Margaret Mitchell 的内部调查。

寒武纪发布 7 纳米芯片产品。上周,寒武纪披露了芯片领域的新产品,包括:

思元 290:首颗 AI 训练芯片,也是首款应用于云端场景的 7nm 工艺芯片,集成 460 亿个晶体管,支持 MLUv02 扩展架构;

智能加速器玄思 1000:该加速器包含 4 片思元 290 智能加速卡,最大 AI 算力超过 4100 万亿次每秒,支持8 个 400G MLU-Link™ 和 2 个 200G 网络接口,总带宽高达 3600 Gbps,是传统异构服务器的 2 倍。

寒武纪的这个产品,也宣布该公司正式踏入 AI 训练芯片的赛道,这里还有英伟达、华为海思(Ascend 910)等竞品。

Snap 被披露去年收购了一家计算机视觉创业公司。这家名为“Ariel”的公司由前 Google 和 FB 员工所创立,该公司开发了一个可以实时渲染 3D 人物模型的技术,能够应用在沉浸式游戏里,交易在去年 9 月完成,Ariel 员工已经加入 Snap 计算机视觉团队。

市场·未来驾驶

未来驾驶。特斯拉与三星合作自动驾驶芯片,两家公司将致力于 5 纳米制程的自动驾驶芯片设计与生产,预计在 2021 年第四季度开始量产。

围绕特斯拉与 Waymo 的不同定位,伊隆·马斯克与 Waymo CEO John Krafcik 隔空辩论,话题的起因是 John Krafcik 在采访中直言,Waymo 生产的是“全自动驾驶系统”,而特斯拉只是一个“非常好的驾驶辅助系统”。

马斯克随后的 Twitter 回应:“特斯拉的人工智能硬件和软件比 Waymo (money)更好”,暗讽 Waymo 获得巨额融资而没有研发出实用的产品。

就目前来看,Waymo 依然押注昂贵的激光雷达作为自动驾驶的核心部件,而特斯拉则是采用更便宜的摄像头与 AI 软件与芯片来处理自动驾驶的计算需求,这也大幅降低了车辆的硬件成本。

高通发布新一代骁龙汽车平台。这个平台支持从辅助驾驶到不同等级(L2-L4)自动驾驶等多个级别的驾驶需求,预计 L2+ 与 L4 级别的 SoC 将出现在 2022 年的量产车型里。

通用汽车继续作为高通的重要合作伙伴,高通将为通用汽车下一代数字座舱、车载网联系统及 ADAS 带来全套汽车解决方案。

新加坡推出首个商业化的自动驾驶巴士服务,目前在新加坡科学园二期与裕廊岛运行,前三个月试运行阶段将免费。

企业科技公司成为美国风险投资的新宠。WSJ 援引两家分析机构的数据显示,2020 年企业科技公司的融资总额增长了 50%,仅在第四季度,企业市场的融资就有 687 笔,总额高达 153 亿美元。

自动驾驶创业公司驭势科技完成 10 亿元融资。投资方包括国开制造业以及多家产业投资机构,驭势科技成立于 2016 年 2月,该公司的目标是“为全行业交付 AI驾驶服务”,目前落地的产品,主要是与汽车公司合作在物流园、机场等封闭场所的自动驾驶服务。

Gartner 预计 2021 年全球 IT 支出增加 6.2%,总额达到 39 万亿美元。Gartner 还给出了不同领域的变化趋势,如下图,企业软件的增速会非常快。

一份关于 RPA 的调查。WSJ 援引一份来自德勤的调查显示,过去一年,全球 80% 的受访者谈到该公司部署了某种形式的机器人流程自动化(RPA),还有约 15% 的受访者表示会在未来三年内部署相关技术。

评论