出品 | 妙投APP

作者 | 李友鲲

头图 | 视觉中国

本文核心看点:

1. 强大渠道力支撑公司市场拓展;

2. 对标国际龙头50%高端产品占比,公司38%水平尚具持续提升空间;

3. 产品低单价属性使得下游客户对提价的容忍度,对抗通胀式成本转移构筑长期稳健的提价预期。

2020年以来,海天味业(603288.SH)股价从54元上涨至205元,涨幅约达269.17%;其市盈率从45倍水平一路上行至超100倍,估值驱动股价汹涌上涨。市场估值体系转化后,给予了高业绩确定性龙头公司高估值溢价,海天作为其中一员,其股价一路高歌猛进。那么,是哪些特性让市场给予海天味业如此之高的确定性溢价呢?

今天我们就来聊一聊人称“酱油界茅台”的海天味业。

海天味业是中国调味品行业的龙头企业,是中华人民共和国商务部公布的首批“中华老字号”企业之一。目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳等几大系列百余品种300多规格,年产值过百亿元。

公司近期主要业绩如下:公司营收利润维持稳健增长。

(数据来源:Wind资讯,妙投团队整理)

2019年,公司业务结构如下:主营业务中酱油为第一大品类,贡献61.98%的营收及67.82%的毛利润来源。

(数据来源:Wind资讯,妙投团队整理)

海天的渠道力

庞大的渠道网络。海天味业目前拥有经销商6739家,直控终端50多万个。公司的销售网络实现31个省会和直辖市全覆盖,100%的地级市和90%的县级市场均已被覆盖,其中90%的内陆省份销售过亿,并通过深度分销体系下沉至乡镇村。

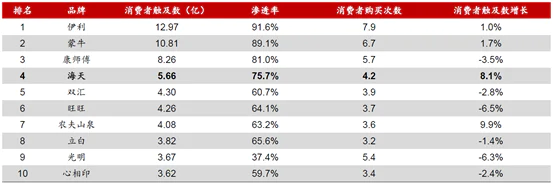

密集的销售网路有助于节省消费者搜索成本,获取新顾客。根据凯度消费者指数发布的《2020亚洲品牌足迹报告》,海天味业凭借5.7亿的消费者触及数、75.7%的渗透率,位列中国快消品品牌第四位,并且是榜单前十中唯一的调味品企业,消费者触及数增长高达6%,持续领跑中国调味品快消市场。

(数据来源:野村东方证券)

强大的话语权。海天味业对经销商话语权主要根植于海天酱油的品牌力。换句话就是说经销商经营海天产品基本可以确保卖得出去,而且销量还很可观。这样海天品牌就对经销商产生了吸引力,在此基础之上,公司采取地区多商制的营销体系,每个地区至少设置两个经销商,且每家经销商销售的商品完全相同,通过经销商激烈的竞争提高地区分销效率,也增加了公司的话语权。

此外,在公司的管理构架下,经销商自发拓展二级分销商开发销售地区,渠道下沉的建设成本得以由公司转移至经销商。后期,公司计划将一部分二级经销商转化为一级经销商,持续提高市场终端掌控力度。

先款后货的强硬渠道政策。在雄厚的品牌实力、消费者高信任度和强大的话语权基础上,公司采取先款后货的渠道政策,保证公司在渠道的主动权,一方面避免资金被经销商占用,另一方面也为渠道管控留下充足余地。

总体而言,庞大且精细化管理的渠道网络助力公司开拓市场,同时也为新品推广构建桥梁,为业绩增长打下良好基础。

确定性在哪?

总体而言,海天业绩增长确定性主要由宽松的市场竞争环境(对于海天而言),以及行业下游对成本转移的较高容忍度贡献。

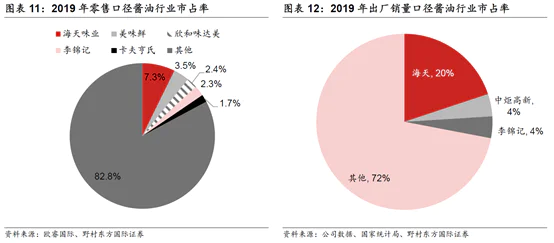

首先,从市场集中度来看,海天市占率还有不少提升空间。以最新可得数据2019年为结点,我们可以看到无论从零售还是出场口径统计,酱油市场仍有很大一部分被中小产能占据。

(数据来源:野村东方证券)

公司酱油业务未来的增长主要来自于:

1)销量上:公司高性价比产品蚕食中小产能市场份额。无论从品牌、产品力、还是渠道推力上,海天相对中小企业均具备绝对优势。一方面,伴随渠道门槛逐步提升,中小产能逐步退出市场;另一方面,龙头海天也会在行业阵痛期加大市场开拓力度,争取新客户。从这些层面上,海天市场份额提升在长期视角是大概率事件。

2)价格上:一方面,迎合消费升级及品类细化趋势,海天产品升级带动价格中枢提升。2019年,公司高端产品占比约为38%,对比日本巨头龟甲万50%以上水平仍有上升空间。另一方面,通胀压力下,企业通常会提价转移成本,由于酱油品类在下游餐饮端成本占比较小,价格敏感度相对不高,且公司一般会选择在餐饮行业景气度较高时进行提价,价格可在长期为公司贡献增长动能(通常海天提价频率为每2年一次,提价幅度与通胀率长期拟合)。

公司第二大主营蚝油业务市场处于发展期,品类渗透空间广阔。海天在该领域品牌和产品力均较强,2019年零售口径市占率达42%,与李锦记(市占率30%)形成寡头垄断局面;根据Euromonitor预测,未来5年行业增速约10%,且22%的品类渗透率仍存较大提升空间。

公司在蚝油市场存较大竞争优势,业务增速具备超市场增速的能力。根据2023年150万吨扩产计划,2020-2023年产能复合增速达25%,即使保守来看,该业务增速也在15%~20%的水平。

评论