# 点击音频,解放双眼

说到前进保险(Progressive Insurance,PGR),可能对国内大多数人来说有些陌生,但这家汽车保险公司在保险业内有着伯克希尔公司最大竞争对手的美誉。作为巴菲特的最爱——Geico公司是车险领域利润最好的公司,但前进保险却是这个行业里保费与利润增速最快的公司。

前进保险是成立于1927年的美国车险公司。在创立之初,公司主要经营是针对蓝领工人的车险业务以及汽车租赁公司的财产险业务,但其在车险业务上不断深耕。根据美国SNL Financial数据显示,2019年前进保险在个人车险业务的市场份额位列第三名,其保费规模已经达到了超过300亿美元,同时公司市值也超过了550亿美元,过去十年为股东创造了接近8.2倍的回报。尽管离Geico仍有很大的差距,但毫无疑问,前进保险是一家值得关注的优秀公司。

数据来源:Yahoo Finance

你一定会好奇这家保险公司有哪些核心竞争力?为何能在竞争如此激烈的领域保持快速增长?对比竞争对手,其在经营上到底有哪些独特之处?

公司业务:一家专注于车险的保险公司

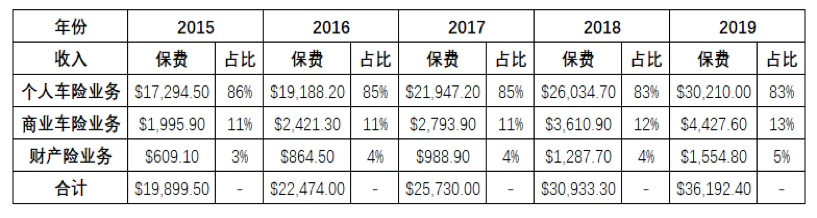

车险业务一直是前进保险的核心业务,是公司保费收入的重要组成部分,虽然公司近年来开始布局财产险业务,但这块业务对收入的整体贡献比例仍然较低。在2015-2019年期间,公司车险业务的保费收入一直占整体收入的95%以上;从业务增速上来看,保费收入过去5年的复合增长率为13%,其中商业车险业务在所有业务中增速最快,达到了17%。

前进保险保费收入结构,2015年-2019年,数据来源:前进保险公司年报2015-2019年

建立护城河:独一无二的差异化定价能力

在美国,根据被保人的风险特征,个人车险市场分为标准市场和非标准市场;标准市场又可分中、低风险被保人,其用户行为特征相对良好(如驾驶违章率低、出险率低);非标准市场主要由高风险被保人组成,该类客群包括违章率较高的司机等。由于在标准市场中,被保人风险相对较低,很多保险公司更倾向于承保该市场的保单业务。非标准市场由于被保人的风险过高,定价难度较大,在很长一段时间内,该市场保单业务都无人问津。

在前进保险创立之初的20年,公司主要通过针对蓝领工人的车险业务以及汽车租赁的财产险业务完成了前期积累;随着Peter Lewis在1956年的加入,公司在战略上进行了转型,逐渐进入到非标准市场。

前进保险投入大量的资金和人力进行数据和精算能力的积累,加上对高风险业务的长期深入研究,逐渐建立了一套在高风险市场领域中的定价策略,这独一无二的定价能力也成为其核心竞争力之一。再加上能够在该市场中精准找到相对低风险人群,前进保险只需承担相对较低的风险,就可实现较高的利润回报,并以此确保公司未来多年业务持续增长。

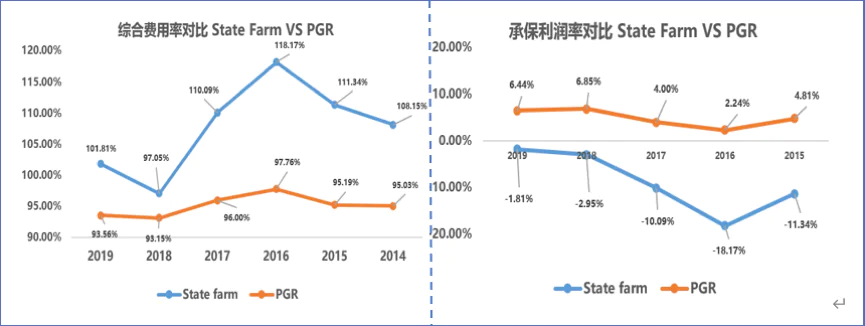

做个对比就更清楚了。前进保险的主要竞争对手之一是在车险业务中保持最高市占率的州立农业保险(State Farm),但从下图可以看出,州立农业保险在2014年-2019年期间,仅2018年综合费用率低于100%,其他年份综合费用率均超过了100%;这意味着过去4年里,State Farm的承保利润是处于亏损状态,更多是依靠投资收益来赚取利润。而前进保险在2014-2019年期间,综合费用率一直维持在93%-97%之间,即承保利润一直处于盈利状态。

State Farm与前进保险综合费用、承保利润率对比,2015年-2019年

数据来源:State Farm与前进保险公司年报(2015-2019)

这一切都与前面提到的公司前任CEO-Peter Lewis有着密不可分的关系:Peter Lewis在任职期间,特别注重技术和数据。公司绝大多数的创新项目在上线之前,都需要经历严格的数据验证;数据化的经营理念也一直被沿用至今,成为了公司文化中不可或缺的部分。

前进保险前CEO-Peter Lewis

发力标准市场:进一步扩张业务版图

在20世纪80年代后期,随着大批车险公司进入到非标准市场,原本不大的非标市场竞争压力骤增,前进保险则反向将业务发展方向瞄准了标准市场。凭借着在非标市场中锻炼出的出色定价能力,及费用控制能力(综合费用率一直维持在稳定且合理的水平),前进保险在进入之初就迅速抢占了市场。

不仅如此,在1994年,整个保险行业保费透明度不高时,前进保险率先在车险行业推出了询价、比价服务,为用户提供自己及竞争对手的报价。虽然短时间内来看,前进保险会让出部分利润给投保人,但长远来看,这不仅对前进保险有正向影响,还推动了整个行业的进步。

销售方式上先难后易:逐步建立多元化生态系统

前进保险进入车险标准市场后,并没有急于扩张市场份额,而是决定建立自己的直销渠道。在随后的两年里,公司分别成立了电话直销渠道、网络直销渠道,并完善了针对不同客户的定价模型,之后才开始逐步通过代理来拓展市场,实现了直销渠道保费的快速增长。到了2017年,个人车险在直销渠道的保费收入已经基本与代理人的保费收入持平,占比达到50%。

提升客户忠诚度:进一步扩充产品线

前进保险的竞争力不仅体现在定价能力,还体现在客户忠诚度上。前进保险没有急于快速抢占市场,也没有把竞争对手方的优质客户作为主要的获客来源,因为通常这样进行获客的费用会更高。公司发现,客户如果持有单一公司的多个保险产品会有较低的赔付比例以及更高的忠诚度,于是针对此类客户,设计了相应的获客策略;还通过对客户生命周期的管理,在市场上挖掘潜力客群,特别对年轻客群进行深耕,随着年龄增长,这些客户的需求也会从单一的车险扩充到其他类型的保险产品。

前进保险早在1994年就已经开始布局家财险业务。一开始公司作为代理人销售家财险,但由于各种原因在2002年停止了销售;直到2008年推出Home Advantage Program,公司在家财险业务上才进入了快速发展阶段。到了2014年,公司通过该项目已经积累超过100万客户。在2015年,前进保险以8.9亿美元的价格收购了财险公司ARX,随着收购完成,公司正式开始自营家财险业务。凭借着前期Home Advantage Program积累的客户与销售经验,前进保险的家财险业务进一步扩张,年度保费收入也从2015年的6.1亿美元增长到了2019年的15.5亿美元。

长期来看,前进保险每一次重要的业务决策,无论是从非标市场切入标准市场,还是通过扩充产品线提升客户忠诚度,并不是简单的通过低价保费的策略扩大市场份额,而是依靠公司自身长期积累的技术能力、对客群精准的定位以及出色的定价能力。

对于保险行业的一些思考:不要盲目抢占市场

保险行业的核心能力在于对风险的定价能力。

许多保险公司为追求客户增长,通过压低保单价格而盲目地抢占市场,但公司本身却忽略了这种获客方式的不可持续性。一方面,通过低价保单获得的客群质量相对较低,客户忠诚度不高容易流失;另一方面,低价策略虽带来了客户快速增长,但如要保证理赔服务质量,相应的理赔资源配置也需增加,保险公司的成本会进一步增加,最终出现的结果很可能是保费收入越高,公司亏损越大,股东损失也就越大,而这样的亏损并不会带来持续的竞争力。

前进保险给想在传统竞争激烈立足的金融科技企业做出了非常好的示范,更应该专注定价能力,构建自身的竞争优势,深耕自身所处的领域,通过有竞争力的定价模型来扩张自己的市场。

评论