出品 | 妙投APP

作者 | 费因果

头图 | 视觉中国

本文核心看点:

1、国内半导体行业稀缺标的之一,业务由“独轮”拓展为“四轮”;

2、“四轮”协同性强,且各自发展空间大。

首先在文章开头说一下为什么要写至纯科技,主要就是因为公司新增了两项明星业务——半导体清洗设备和晶圆再生业务,这两项业务在国内都具有稀缺性,而且更重要的是,这两项业务业绩规模释放在即,使公司未来业绩增长有很大想象空间。

当然公司的传统业务(高纯工艺系统业务)和外延得来的业务(光传感及光器件)也不错,具体情况我们下面慢慢说来。

“独轮”变“四轮”

至纯科技成立于2000年,成立之初主要从事高纯工艺系统工程分包业务,5年之后开始成长为高纯工艺系统整体解决方案提供商,至此该业务便成为公司主要收入来源,“独轮”驱动至公司上市并延续至2018年,2019年虽然依然是公司主要业绩来源,但公司在该年增加了另外“两轮”——半导体清洗设备和光传感业务,并且在2021年公司有望再增加“一轮”(晶圆再生业务),届时公司将完成由原来的“独轮”驱动变为“四轮”驱动。

当然对应业务变化,业绩必然亦会有所表现。

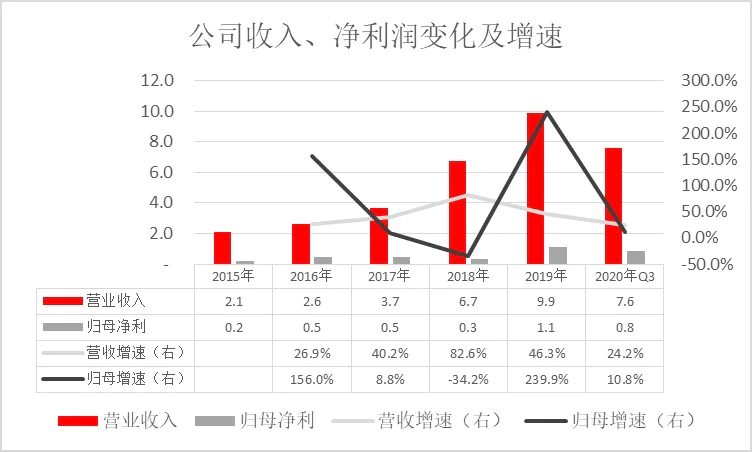

首先看公司的整体业绩变化情况。2015年至2019年营收从2.1亿元增长至9.9亿元,复合增速是68%;归母净利从0.2亿元增长至1.1亿元,复合增速为84%,整体业绩增速较高。2018年之前主要得益于公司“独轮”(高纯工艺系统业务)规模扩大导致,2019年主要是得益于公司新增“两轮”业务导致。

但如果细看各年增速变化,会发现波动较大,尤其是归母净利,主要是公司为增加另外“两轮”以及公司为上市付出的代价导致。分区间看2016-2018是主要是受公司为上市而支出的咨询费用、员工激励而摊销的费用和公司为增加“一轮”——半导体清洗设备业务而付出的研发费用等导致,而2019年主要是公司通过收购增加另“一轮”——光传感业务导致。

(数据来源:公司公告)

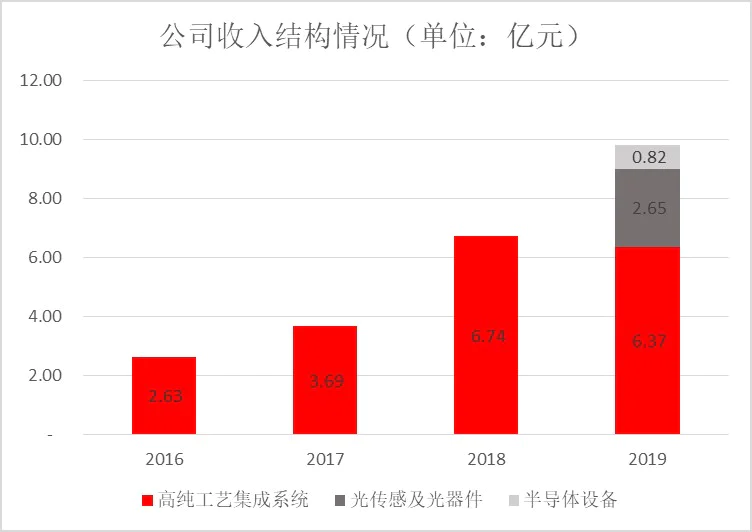

其次分业务来看,2018年及之前公司主要收入及毛利都是来自高纯工艺系统,2019年则新增加了光传感及半导体设备业务,其中光传感业务几乎与高纯工艺系统贡献了相同的毛利,看来由外延得来的业务还是不错的。

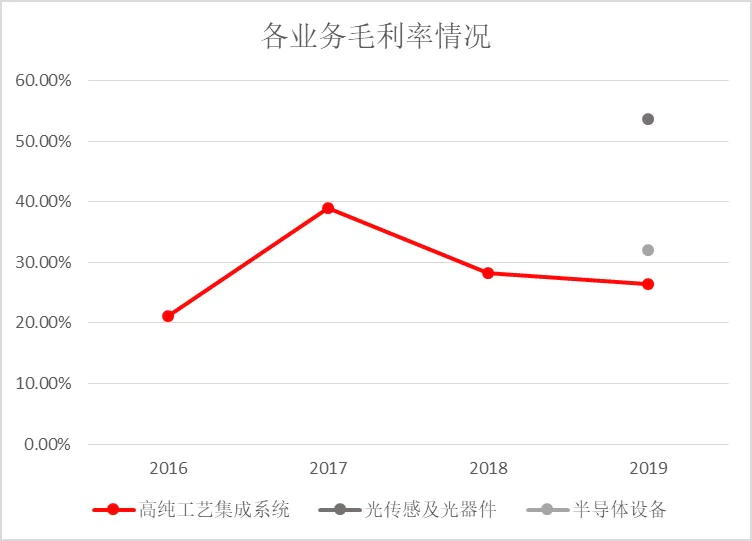

从分业务毛利率来看,公司新增的“两轮”毛利率都高于公司传统业务(高纯工艺系统)。高纯工艺系统毛利率在2018年后下降较多,主要是因为公司采取经营策略导致,为更稳妥的拿到一线半导体企业订单,出价相对境外竞对较低导致。

(数据来源:公司公告)

(数据来源:公司公告)

(数据来源:公司公告)

各“轮子”的格局与前景如何?

了解了公司的总体及各“轮”财务表现后,不由得想知道公司各“轮”的格局及前景如何,未来是否真的会有机会持续发挥效力?

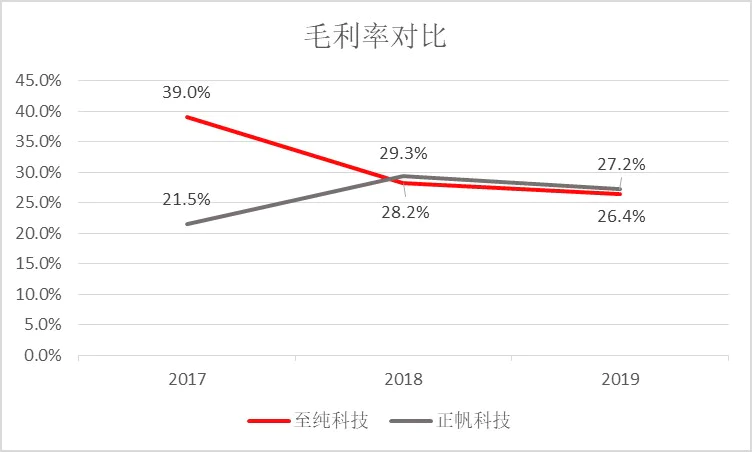

传统“轮子”——高纯工艺系统

该“轮子”是公司的起家业务,也是公司发展其他“轮子”的基础(其他“轮子”是以该“轮子”为突破口,得以深入洞察到下游客户的需求,为公司造其他“轮子”指明了方向)。

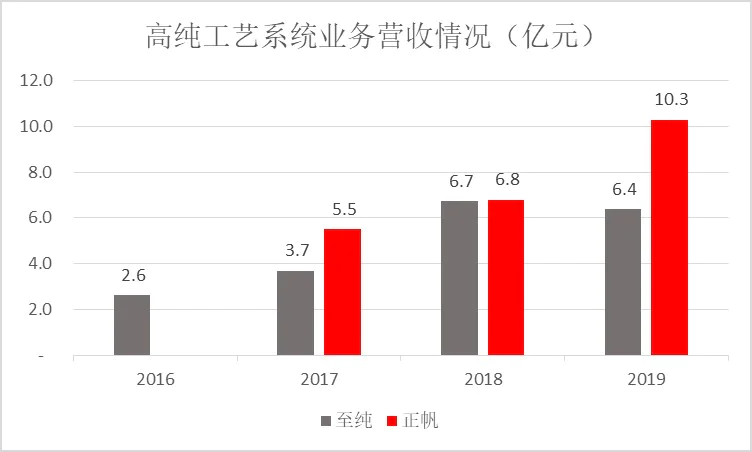

该“轮子”国内格局还算稳定,目前境内主要玩家是公司和正帆科技,竞对都是境外企业(未来他们的市场会逐渐被公司和正帆侵蚀)。从营收规模上看,2018年正帆科技与公司基本相当,2019年大幅超过公司,主要是正帆科技在半导体行业外的其他领域发力,比如光伏、半导体照明和平板显示等领域,这几个领域在2019年增幅较大,当然也可能是正帆为上市提前进行了透支。而公司的主要客户是来自半导体领域,约60%的收入是来自该行业,2019年约为3.8亿元,是高于正帆科技的2.8亿元,说明在半导体领域,公司的竞争实力要略强于正帆科技。

未来随着公司另外两只“轮子”——半导体清洗设备及晶圆再生业务的拓展,将形成协同发展的优势,公司在半导体领域的实力会被进一步巩固和提升。

(数据来源:公司公告)

(数据来源:公司公告)

新增“轮子”之一——半导体清洗设备

公司对该业务的布局始于2015年,前期主要是研发为主,2018年形成少量设备销售,2019年开始有比较规模的销售,约带来0.82亿元收入,2020年根据公司近期投资者访谈的信息来看,订单供不应求,预计收入在2020年会大幅上行。

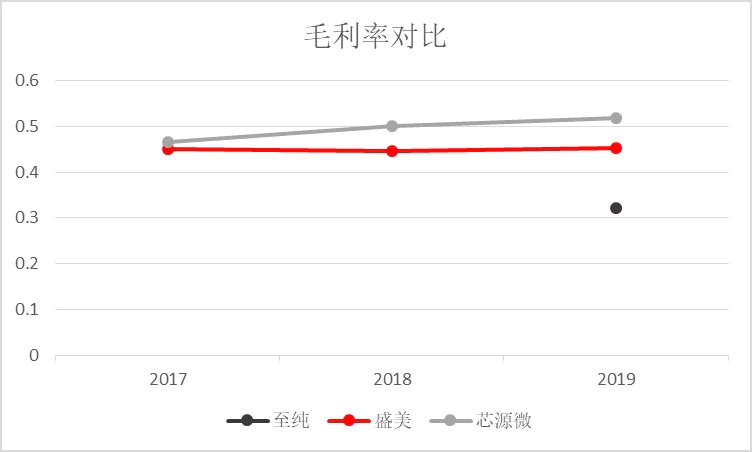

在半导体清洗设备领域,国内目前主要有4个玩家,除公司外,其他3家主要是盛美股份(已在美股上市,目前正准备回科创板上市,在排队中)、北方华创(0023711.SZ,国内半导体设备龙头之一)、芯源微(688037.SH,主营涂胶显影设备)。数量上来看对公司发展有利。

从营收规模及产品类别来看,盛美股份是国内清洗设备龙头;北方华创未披露具体设备销售数据,而且清洗设备也只是其众多半导体设备中一个;芯源微在2019年的收入比公司略高,但从产品技术水平来看,其竞争实力应该逊于公司,芯源微的产品目前是主要适应于40nm及以上制程,而公司目前的设备可以满足28-65nm制程要求,同时也有14nm技术储备。

当然从毛利率来看,公司的毛利率最低,芯源微最高。这主要与产品种类有关,芯源微和盛美股份的产品主要是单片式清洗设备(12英寸晶圆制造中用的最多),而公司主要是槽式设备(8英寸用的最多)。单片式设备虽然清洗效率低,但在制程小、良率要求高晶圆生产中用量大,尤其是存储器和逻辑芯片领域,单台价值量也要高于槽式设备,毛利率也较高。不过公司的目前的单片式设备也已通过下游客户的验证,并获取了10余台订单,金额超过3个亿,未来毛利率水平大概率也会向这两家看齐。

公司在国内实力应该仅次于盛美股份,不过从未来发展来看,公司相对盛美股份会有更好的前景,这主要是盛美股份的核心零部件受制于美国公司,未来在国内的发展应该也会受到一定限制,反观公司的技术则主要是来自日本和韩国(日本及韩国的企业在清洗设备领域布局早,受美国影响不大)。

(数据来源:公司公告)

(数据来源:公司公告)

国内这几家企业与境外企业相比,最大差距主要是在营收上,当然技术实力上也会有些差距,不过相对国内目前半导体制造企业的发展现状来看,国内的设备已经能满足其要求且也有实力跟随其成长。所以在国产替代趋势下,未来清洗设备的存量替换市场及新增市场中,公司及其他几家都会有一个不错的发展前景。

新增“轮子”之二——光传感及光器件业务

该业务是公司在2019年3月通过收购波汇科技进入,布局该业务的目的是充分发挥协同效应:一是公司在高纯工艺系统业务的基础上承接监测等增值服务时,需要用到波汇科技的光纤传感等相关产品;二是公司也希望借助波汇科技在光纤传感领域的优势,由高纯工艺系统整体解决方案供应商向智慧工厂运营商转变升级(光纤传感在工厂的设备运行监测中用处较多,未来下游客户向智能化工厂升级中市场前景较大)。同时公司也希望借助波汇科技在光器件领域的优势向下游光芯片领域延伸。

光传感及光器件领域,公开行业信息较少,暂未获取到具体的行业格局情况。同时公司亦未披露该业务具体进展情况,不过从近期公司的业绩预告中来看,该业务在2020年的业绩取得了不错的增长。预计除波汇科技原有的国家电网等大客户外,未来搭配公司高纯工艺系统出货及和借助公司的客户渠道,也会有个不错的发展前景。

正在安装的“轮子”——晶圆再生业务

晶圆再生是指晶圆制造厂对制造过程中所需挡、控片进行加工回收、循环再利用,以降低对较贵的晶圆片的采购数量,来缩减成本。晶圆再生几乎是晶圆制造厂的必要需求,每个晶圆厂一般都会保留5%-10%再生晶圆能力,另外90%-95%外包。

晶圆再生市场格局目前主要日本和中国台湾厂商掌控,RS、中砂、辛耘、升阳半4家企业几乎控制了全球80%以上的再生晶圆产能份额。目前国内没有晶圆再生相应业务,都是送到日本、中国台湾进行晶圆再生,来回物流成本接近30%。

国内晶圆再生市场规模虽无具体的第三方数据披露,但从目前国内晶圆厂产能规模来看,间接也能看到前景非常可观。根据天风证券披露,截至2019年底我国晶圆厂处于爬坡期共有13座,现有产能为33万片/月,规划产能超100万片/月;投产的有12座晶圆厂,规划产能为49.2万片/月,在建晶圆厂为14座,规划产能为100万片/月。如果这些晶圆厂最终都成熟运行,则月产能将超过200万片/月,对应的晶圆再生业务将是个非常大的需求。

目前国内欲进入该领域的企业,主要有公司和协鑫集成。从项目进展来看,协鑫集成正处于募集资金阶段;而公司进展靠前,产线建设已基本完成,预计在今年Q1即可投产,届时将是国内首条14nm的12寸晶圆再生产线。公司首期产能计划是7万片/月,目前该厂的产能都已被客户预定,这也充分说明该业务不愁市场。目前公司正在进行二期扩建,对应募资已完成。

另外相比协鑫集成,公司开展晶圆再生业务也具有一定的成本优势。公司除了CMP设备和良测设备需要引进外,原有高纯工艺系统和湿法清洗设备可以直接应用于晶圆再生生产线,这将为公司节省一笔不菲的成本。

再造一个“至纯”

公司的“四轮”雏形已具,且都已进入快速启动状态中, 而且从公司2019年的毛利贡献中也可看到,公司两个尚未发力的新“轮子”——光传感及光器件业务、半导体设备与传统“独轮”(高纯工艺系统)贡献了相等的毛利,如果再加上2020年强劲的半导体设备订单数量,以及后期各“轮子”的发展前景看,未来再造一个“至纯”绰绰有余。

从公司目前的估值来看,截至2021年2月5日,公司动态PE为87倍,2020年预期PE为59.2,如果按照当前的股价,伴随公司未来的业绩增长,PE会迅速被摊薄。

不过这两天如果您关注至纯的股价,会发现公司股价呈垂直下跌表现,极不正常。由此笔者认真梳理了近期发生的事件线,发现主要原因可能是公司可转债转股导致。

可转债的“锅”

可转债转股可能是此次公司股价大跌的主要原因。股价大跌是发生在1月28日,而该日公司主要有两个公告,一是可转债转股导致公司控股股东持股数量被动稀释的通知;二是公司三期股权激励的确定结果。

先说股权激励。公司在该次公告中确定了对公司财务总监、副总、董秘三人17.76元/股的限制性股票授予价格,同时确定了对124名核心技术人员35.52元/份的股票行权价格,也同时确定了行权的考核业绩,即2021年、2022年、2023年扣非归母净利分别达到1.3亿元、1.8亿元、2.3亿元利润。远的不看,只看2021年,会发现考核业绩相对公司近期发布的2020业绩预告仅略微增长或没有增长,按照公司当前的发展形势看,该考核业绩简直就是白送,没有任何激励意义。

当然股权激励也可能是构成股价下跌原因之一,因为毫无激励性。不过仔细分析看,应该不会是主要原因,因为该股权激励方案早在2020年10月31日就已公布,距离现在已有3个月的消化时间,而且现在的股价也已经下跌到了比行权价格还低。

再说可转债转股。根据1月28日的公告,至纯转债持有人以29.37元转股价格转换了约989万股,该转股价格明显大幅低于1月27日公司的44.5元/股价格,即便是到今天(2月5日),转股价格抛售依然有盈利空间。因此笔者认为可转债转股是本次大跌的主要原因。

当然也跟近期整个半导体板块都出现下跌有一定关系,但应该不是主因,因为至纯是跌的最惨的一个。

不过对公司的未来发展,妙投认为还是比较有信心的,毕竟公司也不会愿意该股价长期维持在行权价格之下,因为那样对员工毫无激励可言,白送都会不要。

当然如果您有不同的意见,欢迎您能在下方留言,期待与您探讨。

评论