出品|妙投APP

作者|刘然

题图|视觉中国

本文核心看点:

1.通过头部优势获得市场好感,营收高速增长,盈利水平稳定增加;

2.和头部供应商互相依赖,这在未来有议价权降低的风险;

3.最大的政策风险还悬在头上,行业整体还在等待靴子落地。

1月22日,电子烟品牌悦刻的主体公司“雾芯科技”(RLX)正式登陆纽交所。上市当日,雾芯科技股价开盘暴涨104%,触发熔断停牌,恢复交易后收于29.51美元/股,较发行价上涨145.92%,市值达458亿美元(约2954亿元人民币),悦刻也一跃成为全球市值最高的电子烟品牌。不过,电子烟这个特殊的赛道,永远伴随着谨小慎微,首日之后,其至今呈现的是一条高开低走的曲线。

截至美东时间2月20日收盘,雾芯科技(下文统称悦刻)股价报21.04美元,市值326.82亿美元。

截图自东方财富网

悦刻的龙头地位与IPO先发优势是人们给出高估值的原因之一。2020年前三季度,悦刻品牌市场占有率为62.6%,这一份额很大程度上是其把握住了来自行业野蛮生长的红利期,同时,还因为其背后的电子烟合作供应商,思摩尔国际。悦刻和思摩尔科技之间的依赖关系值得玩味,且从技术壁垒层面来说,悦刻自身还需要沉淀出更强大的核心竞争力。

另外,电子烟行业的头上其实还悬挂着一把来自政策的达摩克利斯之剑。悦刻的未来,优势和极大的不去确定性共存。

妙投认为,短期内,悦刻连同其概念股们的曲线还会经历不停的调整;长期来看,悦刻想要获得市场坚定的信心,还有一些问题需要解决。

转战线下,闷声赚大钱?

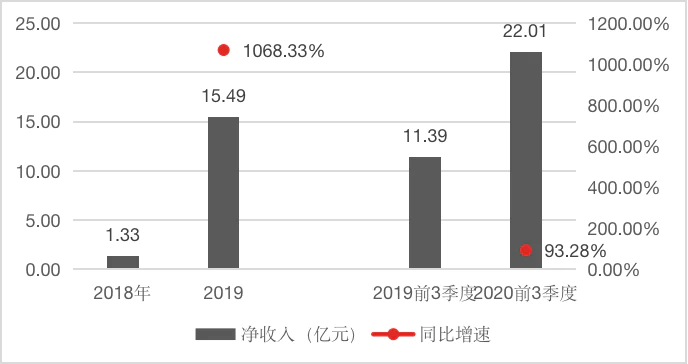

2018年~2020前三季度,雾芯科技主营业务收入由1.33亿元大幅提升至22.01亿元,2020年前三季度同比增长93.3%。2020年Q1、Q2、Q3公司主营业务收入同比增长85.4%、85.7%和101.4%。

数据来自雾芯科技招股书

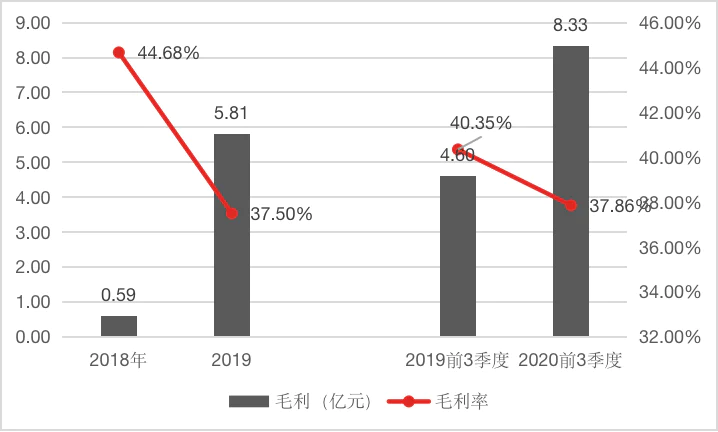

2018年至2020Q3,悦刻的毛利润从0.59亿元大幅上涨至8.33亿元,2018年、2019年和2020年Q3,悦刻的毛利率水平分别高达44.6%/37.5%/37.9%,2019年公司毛利率下滑主要是因为线下销售占比提高,悦刻为下游渠道中的经销商和零售商让利所致。

数据来自雾芯科技招股书

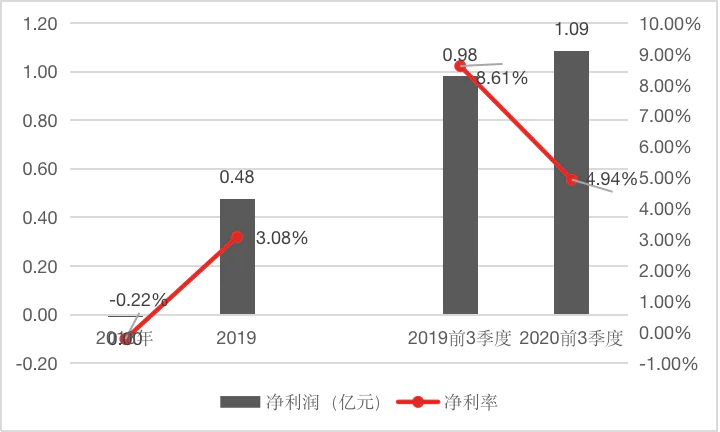

而实际上,财报显示悦刻的盈利水平还并不高。2019年,悦刻的净利润是4775万元,2020年前三个季度增长至1.09亿元,同比增速为11.22%,净利率仅为4.94%。不过,招股书显示,去除员工期权等因素的影响,调整后悦刻的净利润为3.82亿元。

数据来自雾芯科技招股书

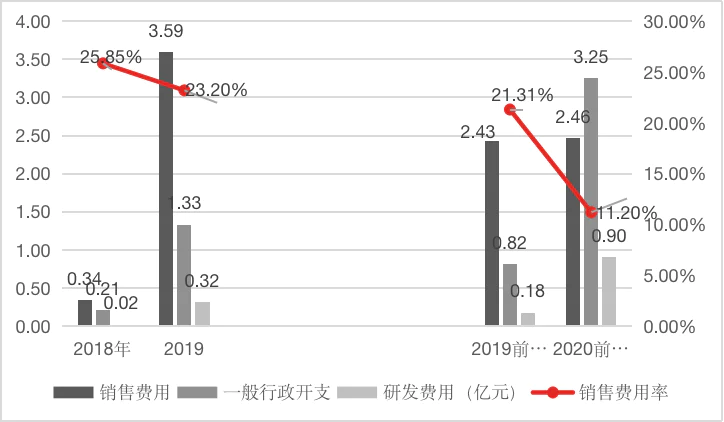

悦刻更多的钱花在了营销上以及对经销渠道的让利。2019年,受政策禁令,线上营销渠道被堵,悦刻也降低了在线上平台的投入,2019年和2020年,悦刻的销售费用率23.2%、11.2%,同比下降2.6%、12%。2020年前三季度,在后续的扩张阶段,一般行政管理费用也从去年同期的0.82亿元飙升至3.25%。

相比销售费用和一般行政支出,悦刻在研发方面的开销占比还不是很大,但也于2020年前三季度有着较大的增长。

数据来自雾芯科技招股书

悦刻的上市,也将看起来沉寂已久的产业再次带到人们眼前。

2019年11月,是电子烟行业的一个转折点。彼时,国家专卖局、国家市场监督管理总局发布《关于进一步保护未成年人免受电子烟侵害的通告》,“三个敦促”明确禁止了电子烟在线上渠道的销售和广告,掀起了一轮洗牌。彼时很多品牌的精力都集中在线上,被打了个措手不及,但是一直在线下有布局的品牌则生存了下来,暂时跑赢政策,并且将所有精力全部切换到线下,悦刻就是其中之一。

2018年~2019前三季度,悦刻来自线下的收入占比就已经达到60%和69%。截至2020年Q3末,公司销售人员占比达53.0%,渠道拓经销商数量由2018年的12家,提升至110家。

目前,线下经销渠道(包括专卖店和授权店)成为悦刻营收的主要来源。2018年~2020年前三季度,悦刻线下经销渠道实现营收分别为0.8亿、11.4亿、21.6亿元,占比由60.2%上升至98.2%。不过在2019年之后,悦刻开始拓展线下直营渠道,直营店在2019年和2020年Q3的贡献收入为0.06亿、0.4亿元,占比分别为0.39%和1.82%。

不过,门店解约率和这些留存的专营店的情况还有待观察。锦缎研究院报道称,招股书数据背后,其实还有很多已经解约的专营店并未被计入其中,因此,悦刻可能存在着高达66%的专营店解约率。同时,2019年相关统计数据反映,悦刻有超过60%的专营店通过线下自然流量并不能实现盈利,因为那些少数实现盈利的,是已经占据了商圈有利位置,且已积累了相对稳定的客户群体的专营店,更多的门店则是靠着“微商”这一“暗渠道”来销售。这对悦刻的品牌和渠道建设并不利好。

供应商很重要

悦刻的招股书中,还有着另一个主角,就是雾化龙头思摩尔国际科技。彼时悦刻递交招股书之时,思摩尔国际盘中一度大涨11.6%。

2019年,思摩尔国际全球雾化设备的市占率为16.5%,它也是悦刻最主要的代工厂。悦刻目前大部分产品使用的都是思摩尔国际的FEELM陶瓷芯。2019年、2020前三季度,悦刻向思摩尔国际采购金额占总采购金额的比例分别为72%和79%,相关应付账款占总应付款项的比例分别为69%和83%。

这样的关联引发了关于悦刻议价权的讨论。悦刻和思摩尔国际的合作较为深度,还有着合开工厂的动作,加上悦刻本身的体量与资金,目前其在行业中的竞争力较强,看起来两者一荣俱荣。

不过,招股书也有显示,悦刻的应付账款(应该付给供应商和制造商的账款)正在走高,应收账款同时走高,同时应付账款占负债总额的比例整体正在降低。

2018年、2019年、2019和2020年前三季度,悦刻的应付账款分别为0.172亿、4.990亿、3.751亿和8.879亿元。2018年、2019年,悦刻应付账款占总负债的百分比分别为17.39%和37.30%;2020年前三季度,悦刻负债总额就达到了34.92亿元,应付账款占比为25.43%。这说明悦刻的议价能力有减弱的趋势。

数据来自雾芯科技招股书

可以说,目前来说悦刻的技术和产能还深度绑定着思摩尔国际,其在产业链上的议价权、吃下的行业红利,很大程度上都转移给了自己的上游。之后两者的合作关系的坚固程度如何、会不会产生变数,都会影响两者的市场表现,而长期来看,变数对无核心技术壁垒在手的悦刻的影响会更大些。

政策之剑还悬着

包括悦刻在内的电子烟品牌都还面临着一个最大的不确定性,就是关于电子烟的政策。这主要包括电子烟产品安全讨论之下的行业政策监管,和未来会不会提高缴税标准的问题。

电子烟的产品安全、负面舆论直接影响着公司的市场表现。要知道,电子烟巨头JUUL曾经也是美国估值最高的初创企业之一,但后来一直陷在青少年购买电子烟等各种引起公众反感的负面舆论中,估值大跌。2018年年底,奥驰亚集团(Altria Group)收购其35%股权时,JUUL的估值是380亿美金,现在仅剩100亿美金。

在国内,悦刻们还在静待监管政策的靴子落地。

线上渠道已经关闭,未来只依靠着线下渠道的电子烟可能还会面临更严格的管控。在业界的主流分析中,因《关于进一步保护未成年人免受电子烟侵害的通告》明确过电子烟是卷烟等传统烟草制品的补充,因此不排除未来会将电子烟纳入烟草体系来进行监管。

而这也意味着电子烟行业未来或将面临着更高的纳税数额。目前,中国的电子烟行业的税种主要包括增值税和企业所得税,以及以增值税为基础的城市建设维护税和教育费附加,并不缴纳消费税。但是,我国传统烟草的税费还包括烟叶税、消费税、进口关税,以及以税后利润为基础上缴的国有资本收益和专项税后利润等等。国家烟草专卖局烟草经济研究所《2018年中国控烟履约进展报告》有显示,目前我国卷烟综合税率为66.6%。

美国、俄罗斯、菲律宾、韩国等国家从2019年就陆续在本国建议提高电子烟和加热烟草产品的税率。我国本就是控烟大国,因此为了国民健康安全,不排除未来也会有类似的动作。

而这会使电子烟产业链重新审视、计算电子烟产品的售价和毛利分配,也会对公司盈利能力带来更大的挑战。

悦刻稳坐头部市场优势,但是在未来,并不明显的成长性和其面临的风险或也足够对冲它现在的业绩增速积累的市场好感。悦刻还不能高枕无忧。

评论