出品 | 妙投APP

作者 | lewis29086

头图 | 东方IC

本文核心看点:

1、理想汽车2020Q4的财报靓丽,但存在隐忧;

2、理想汽车通过精准定位获取用户,打入市场,但理想的优势不能成为其壁垒;

3、理想汽车的目标远大,但是距离目标实现太远;

4、理想当下的捷径,不能成为未来成功的保证。

2021年2月25日美股盘前,理想汽车发布了2020Q4财报。2020年Q4营收为41.5亿元,略超市场预期的37.93亿元,环比增长65.2%。2020年全年总收入为94.6亿元。2020Q4的毛利率为17.5%。全年毛利率为16.4%。2020Q4的净利润1.08亿元,首次实现季度扭亏为盈,上一季度为净亏损1.07亿元。

目前理想只有一款增程式电动车理想ONE在交付,2020年全年累计交付32624辆。同为造车“新势力”,理想汽车虽然起步比小鹏晚,但是基于对消除里程焦虑和居家型SUV的精准定位,2020年在整体交付数量上实现了对小鹏汽车27041辆的反超,排在蔚来的43728辆之后。根据理想披露的2021年1月销售数据,理想ONE已经创造了单个车型最快4万辆的累计交付数据。

( 数据来源:2020年公司公开发布数据)

2020Q4经营性现金流为18.2亿元,较上一季度9.298亿元环比增长95.9%。2020年经营现金流为31.4亿元,2019年经营现金流为负17.9亿元。截至2020年12月31日,公司现金储备达到298.7亿元。现金储备丰富得益于2020Q3 IPO融资、2020Q4增发事项。

理想汽车交出一份比较亮眼的业绩,但背后存在不少隐忧。

靓丽财报下的隐忧

单看理想汽车的财务数据,似乎很不错,但是仔细研究,我们可以发现:

(1)理想汽车的净利润不实。理想汽车通过缩减研发投入、控制成本等举措严格管理内部资金。但是真正的净利润来源,是期内囤积的大量现金产生利息收入、投资收益1.69亿元,使得整体的利润扭亏。

(2)毛利率值得深思。理想汽车在“新势力”中最先实现毛利率不假,但是我们要明白,与其把理想分类为电动汽车,不如分类为燃油车更合理,只是增加了一个电力驱动。800公里增程?只要你想,增程到1000公里都行,换个大油箱而已。燃油车不能实现毛利率,那才是怪事一件。

理想ONE实测的百公里空旷路段油耗8.9L。北京目前是把ONE当做燃油车对待,上海明确了2023年也会出类似燃油车限制政策,其他地区也会跟进。

(3)估值高企。理想把东安动力1.2TGDI发动机和宁德时代的三元锂电池组装在一起,放在力帆工厂生产,再换个“增程式”电动车的名字,市场就能给到新能源汽车的估值,又是怪事一件。

“精准定位”并非壁垒

基于对用户的理解,理想通过增程式电动方案,实现综合续航800公里,缓解电动车普及过程中充电基础设施不足和续驶里程有限的焦虑;和燃油车相比,理想ONE百公里加速6.5秒、180公里纯电续航,又体现出纯电驱动的驾驶体验。精准定位城市奶爸奶妈群体,空间大适合家用。增程方案缩小了电池容量、降低BOM成本。

但这些不能成为理想的杀招。往好了说,电动车和燃油车两边的优势都占,但往坏了说,只是燃油和电动的组装而已。理想使用的技术非常成熟。理想能做的,纯电动汽车能做,传统燃油汽车厂商也能做,只是大家不屑于“耍小聪明”而已。理想没有丝毫的壁垒可言。

2021年1月伊始特斯拉Model Y大幅降价,价格下杀至30-40万区间,对竞品贴脸输出。理想当月的销量下降为5379辆,环比下跌12%。而蔚来和小鹏则环比上涨3.1%和0.51%。小鹏汽车更是实现了对理想的反超。同样是新势力,造车的差距怎么这么大呢?

原因有二:一是特斯拉Model Y降价直接对理想ONE形成冲击;二是产品矩阵上不如特斯拉/蔚来/小鹏丰富,没有后续车型跟进弥补空缺。

理想2021Q1的业绩指引为1.1-1.2万辆,同比2020Q1增加262.6%-297.1%。但是考虑到2020年一季度疫情影响的原因,这项数据对比意义不大。单季环比来看,则是下跌17%-23.9%。横向来看,对比蔚来和小鹏1月销量,蔚来交付7225辆,小鹏交付6015辆,理想汽车已经落后,预计后续的交付数据将进一步被甩开。

理想在做“白日梦”

理想汽车此前表示:2023年将推出纯电动车,2025年要成为中国第一的智能电动车企业,电动车市场占比达20%。2030年要成为全球第一的新能源汽车企业。

想成为龙头,不仅要研发能力强,还要营销做的好。特斯拉两者兼备,所以目前成为新能源汽车行业的龙头。理想有这方面的潜力吗?

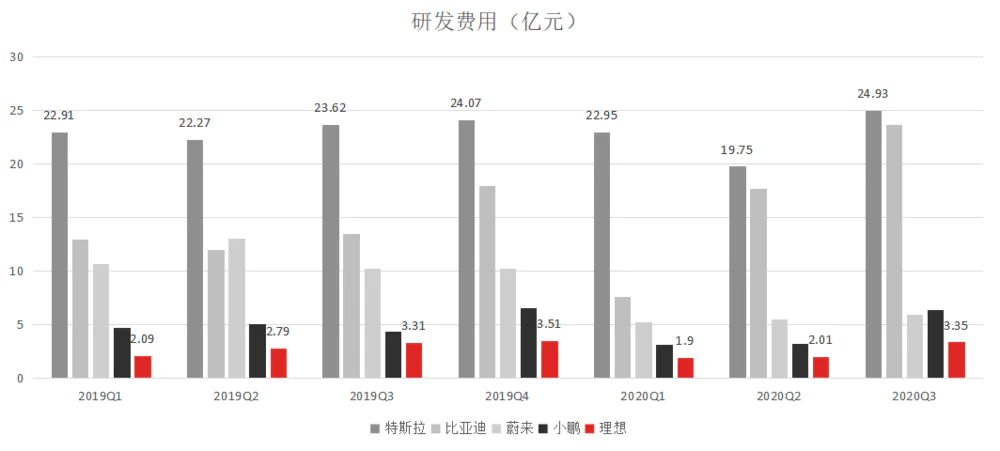

我们来看看理想。研发方面,为了控制成本,理想缩减了研发投入。从研发数据对比来看,理想汽车2020Q3的研发费用仅为3.35亿元,仅为特斯拉的13.4%,排在“新势力”最末端,只有小鹏汽车的一半。2020Q4,理想汽车研发费用仅有3.7亿元。

(数据来源:各公司年报)

研发投入不够,理想在汽车核心零部件、电池电控都受制于上游,理想目前的自动驾驶技术也并未表现出竞争力。2020Q4电话会议中所提的上海研发中心、高压技术、快充技术和平台,也还没影儿。暂时不做过多评述。

孱弱的研发能力,理想很可能后继不足。

再来看营销方面。

营销数据对比,渠道上,特斯拉在全球有378家直营店,比亚迪光在中国968家直营和加盟店。截止2020年底,理想只有52家门店。理想宣称2021年要扩充门店至200家,但对比特斯拉和比亚迪数量还太少。

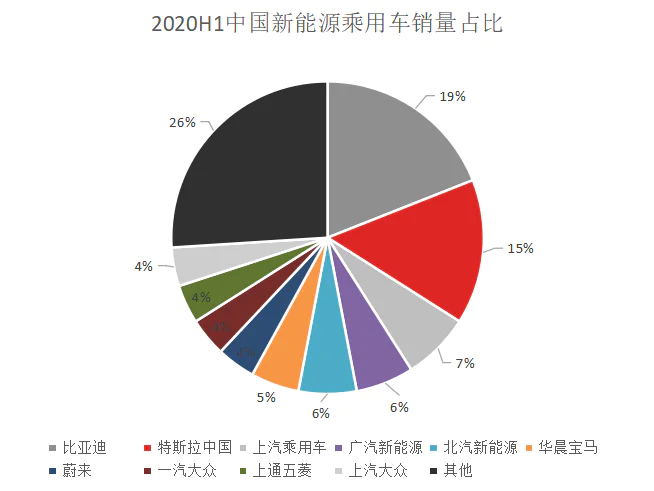

我们再来看一下国内新能源汽车的市占率情况。2020H1的数据显示,比亚迪占比19%,特斯拉占比15%。其后依次是上汽乘用车、广汽、北汽、华宝、蔚来、一汽、上通五菱、上汽。理想2020H1销量9500辆,占比仅为3.1%。

(数据来源:公开资料)

2020年全年数据来看,理想ONE的销量32624辆,仅占中国新能源汽车整体销量的占比为2.3%,比上半年还下滑0.8%。

研发投入不足,汽车的市占率很低,都是事实。理想要2023年才推出纯电动车,没有研发和营销的加持,能否实现爆款纯粹看“天数”。

目前国内年均汽车销量2500万辆左右,按照国家2025年实现20%的新能源车占比,保守估计新能源汽车销量将达500万辆。20%市的占率就是100万辆。特斯拉花了17年,才把销量做到50万辆。

100万辆是理想汽车当前销量的30.7倍。特斯拉花17年还没实现,理想汽车7年就想登天?凭什么登天?拿什么登天?理想的目标太大无异于异想天开。2030年成为全球第一,更像是白日做梦。

新能源汽车行业“3+3+3+3”的格局显现,但是新能源汽车行业赛道越来越拥挤,竞争越来越激烈。想成为第一,问问特斯拉和比亚迪答不答应?问问广汽上汽一汽答不答应?甚至隔壁的蔚来和小鹏都不答应。

机灵鬼造车,“苟”就完了

新能源汽车动力电池的里程瓶颈短期无法突破,自动驾驶技术3-5年内无法大规模应用,这些是事实。理想在这方面都没有优势,因此选择了不死磕技术,转换思路从客户入手,在成熟技术的应用上下功夫。不得不说理想很好地把握了造车窗口期,顺利抢到了一张船票。组装汽车成功让理想的造车路有一个不错的开始。上市成功,理想短期不用担心现金流断炊。

但以后呢,是继续走油车的老路,还是苟着等电池技术突破、自动驾驶成熟大规模应用后,继续组装?

“理想”很丰满,现实很骨感。理想汽车在研发上投入不足,恐后继不足;产品矩阵不丰富,成为制约理想汽车的重要因素。增程式电动车虽然暂时解决了用户的里程焦虑,但是“一招鲜吃遍天”的方式,很难支撑理想汽车走远。

评论