出品|妙投APP

作者|冯宇超

头图|视觉中国

本文核心看点:

1.下游市场复苏明显,磷酸铁锂市场份额不断提高;

2. 市场集中度不断提升,公司稳坐行业龙头;

3. 预计未来两年市场需求大增,公司作为行业龙头将受益。

2020年我国三元电池销量占比52.8%,达到34.8GWh,同比下降34.4%;磷酸铁锂电池销量30.8GWh,同比增长49.2%,其中2020年12月,销量同比增速达到244%。一方面随着厂商的电池工艺革新将磷酸铁锂动力电池能量密度提高,使之在新能源乘用车上搭载比例提高;另一方面在储能、5G以及船舶等领域对磷酸铁锂电池需求也大幅增加。

未来随着磷酸铁锂市场的持续回暖,作为磷酸铁锂龙头的德方纳米将会直接受益。

德方纳米(300769.SZ)是一家集研发、生产和销售纳米材料及其应用产品为一体的企业,于2019年登陆深交所创业板。公司主营纳米磷酸铁锂及碳纳米管导电液,其中纳米磷酸铁锂为公司营收主要来源,2019年磷酸铁锂营收占公司营业总收入的95%。公司18年到2020年前三季度营收分别为10.54亿元、10.54亿元和5.75亿元。

下游市场复苏明显,市场份额不断提高

2017年新能源补贴政策将根据动力电池能量密度来决定补贴系数后,磷酸铁锂正极材料市场被三元材料不断挤压,市场占有率不断减小,行业进入萎缩期,从2016年磷酸铁锂动力电池市场占有率的70%左右下降至2019年的32%。

但随着2020年4月国家发布《关于完善新能源汽车推广应用财政补贴政策的通知》,明确将新能源补贴政策实施到2022年底,从2020年起新能源汽车补贴分别在上年基础上退坡10%、20%和30%,在新能源汽车补贴退坡的背景下,搭载三元动力电池的新能源汽车成本升高,搭载磷酸铁锂动力电池的新能源汽车性价比优势凸显更加明显。

2020年中国磷酸铁锂正极材料出货量同比大幅增长,同比增加41%,出货量达到12.4万吨,市场规模达到45亿元,同比提高49.1%,全年磷酸铁锂动力电池累计装车24.4GWh,占总装车量38.3%,2020年磷酸铁锂电池产量累计34.6GWh,占总产量41.4%,同比上升24.7%。

此外,随着比亚迪及宁德时代等动力电池厂商相继推出的“刀片电池”、CTP电池在电池生产工艺上突破,磷酸铁锂动力电池的体积利用率及能量密度都有较大幅度的提升,再加上磷酸铁锂相对于三元电池具有安全性和成本优势,使得磷酸铁锂动力电池在乘用车上的装机份额逐渐增加。

其中2020年新能源汽车三大热销车型(比亚迪汉、特斯拉model3与五菱宏光mini)搭载的均为磷酸铁锂动力电池,2020年国内磷酸铁锂动力电池产量34.66GWh,同比增长324.67%,市场份额提高至41%,磷酸铁锂动力电池重新回归市场主流地位。

在补贴退坡以及厂商纷纷对电池工艺进行技术革新的背景下,磷酸铁锂性价比优势更加明显,未来磷酸铁锂有望维持较高的市场份额。

行业头部基本维持稳定,公司稳坐行业龙头

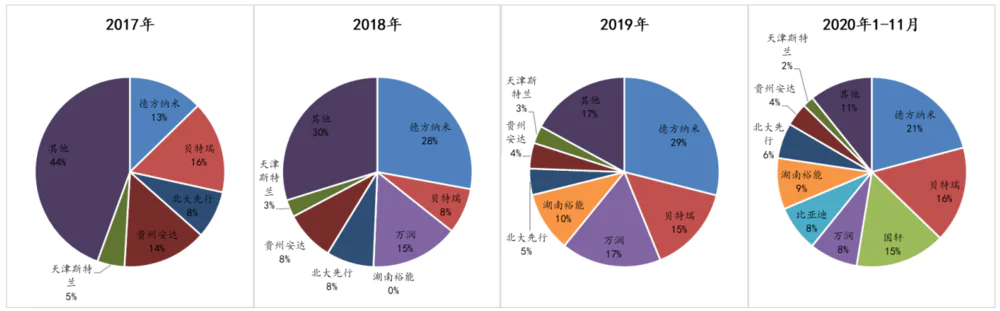

近年磷酸铁锂行业市场集中度在不断提升,从2017年CR5的56%提升至2020年前11个月的68%,行业头部公司基本维持稳定的格局,基本由德方纳米、贝特瑞、万润、湖南裕能、国轩高科以及比亚迪所垄断。

其中,德方纳米从2018年之后市场份额稳定排在第一,2019年市场份额达到29%,2020年由于产能受限,市场占有率有所下滑,前11个月市场份额为21%,贝特瑞出货量为行业第二,市场占有率达到16%。

资料来源:华安证券

德方纳米近年出货量保持第一,主要是由于其凭借其独创的“自热蒸发液相合成磷酸铁锂”技术使得产品具有成本优势和下游大客户宁德时代深度绑定,随着宁德时代在磷酸铁锂动力电池市场份额的逐步提升,随磷酸铁锂正极材料的需求也在不断增加,宁德时代占磷酸铁锂动力电池的市场份额从2017年的32.2%提升至2019年的55.8%。

通过与宁德时代的稳定合作保证公司产品的出货量,进而保证了公司的市场份额。德方纳米近三年对宁德时代的销售收入占其销售总收入均在65%以上,2019年德方纳米对宁德时代的销售收入占其销售总收入达到65.08%,2017年到2019年公司磷酸铁锂销量从1.13万吨增加到2.34万吨,年均复合增长率达到58.57%。

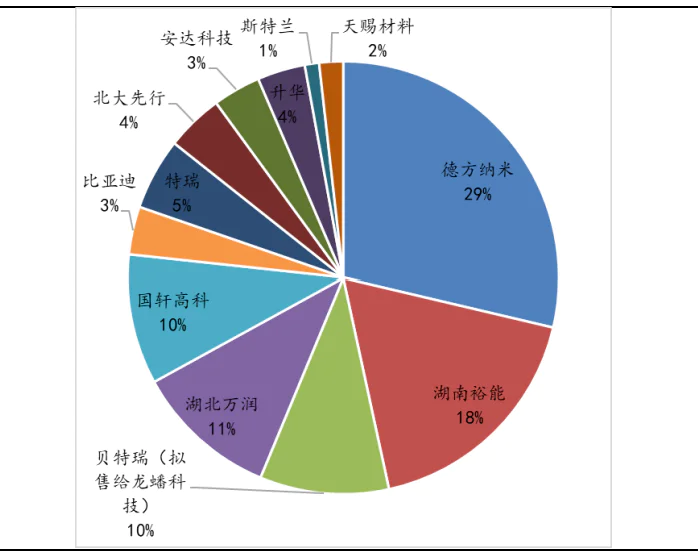

根据目前的产能规划,公司2020年底产能为8万吨,产能占行业份额29%,此外还定增4万吨产能在建,预计2021年底产能将会达到12万吨,加上1月18日公司发布的公告称与宁德时代将在江安县共建8万吨磷酸铁锂产能,未来公司产能将会达到20万吨,投产后依然会维持行业龙头的地位。

资料来源:华安证券

预计未来两年市场需求大增,公司作为行业龙头将直接受益

据百川监测,磷酸铁锂的国内价格从2020年11月的3.4万元/吨上涨至2021年2月初的4.3万元/吨。

2021年市场对磷酸铁锂需求将会迎来大幅增长,受益于新能源乘用车搭载的磷酸铁锂动力电池比例提高,磷酸铁锂以动力电池为代表的增量将会显著增加,据华安证券估计2021年与2022年新能源汽车销量分别将会达到180万辆与248万辆,磷酸铁锂装机量占比预计将维持在40%左右,加上海外新能源汽车对磷酸铁锂动力电池的需求量,届时磷酸铁锂动力电池需求量将会分别达到43GWh与68GWh。

此外,2021年与2022年储能、5G等非动力电池领域对磷酸铁锂动力电池的需求量将会达到50GWh与83GWh,磷酸铁锂电池总需求将会达到93GWh与151GWh,对应的材料需求将会达到22万吨与35万吨,同比增长79%与62%。

相对于需求的大幅增加,产能处于紧平衡,从产能规划来看2020年底磷酸铁锂产能为27.9万吨,考虑到部分产能为新增产能尚在爬坡阶段,且考虑到新能源汽车、船舶、储能等领域的需求的大幅释放实际需求将大于22万吨,2021年磷酸铁锂供需将维持紧平衡,头部优质产能将处于短缺状态。

从各厂商的产能规划来看,德方纳米仍将会处于龙头地位,2020年底和在建产能均为行业第一,2021年市场份额将进一步提升,市场占有率有望达到29%,通过深度绑定下游大客户宁德时代,行业性磷酸铁锂的重新回潮将使得公司业绩高速增长,将充分受益于行业需求大涨利好,使得公司具备长期成长性。

评论