出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 爱尔眼科是国内知名的眼科连锁集团,在国内的民营眼科专科医院行业市占率超过25%,具备明显的优势地位;

2. 分级连锁的业务模式、强大的医疗资源和科研优势、注重人才引进和培养以及多层次的激励体系,构成了公司完整的商业体系,这也是公司的核心竞争力所在,很难被复制。

爱尔眼科(300015)是国内知名的眼科连锁集团。公司的医院及医疗中心覆盖亚洲、欧洲和北美洲,数量达600余家,其中中国内地500余家、中国香港7家、美国1家、欧洲80余家,东南亚12家,年门诊量超过660万人。在国内的民营眼科专科医院行业市占率超过25%,是当之无愧的眼科连锁龙头企业。

因为艾芬手术事件,眼科医疗连锁龙头爱尔眼科遭遇风波,到目前为止,双方仍没有达成和解。2月22日下午,爱尔眼科作出最新回应称,希望竭尽所能帮助艾芬女士解决眼部疾病问题,与艾芬女士一道申请医学会和相关部门的检查和鉴定,得出客观公正的结论,合法合规地解决医疗纠纷。2月23日,武汉抗疫医生艾芬在其个人微博上对“爱尔眼科希望合法合规解决医疗纠纷”回应称,“诚意来得太晚”。

双方的冲突似有愈演愈烈之势。

艾芬事件双方各执一词,医疗纠纷的原因到底是什么?

爱尔眼科作为一家市值超3000亿的企业,获得了众多机构投资者的追捧。截止2021年3月15日收盘,爱尔眼科的滚动市盈率接近140倍,足见投资者对公司的认可。从春节开市以来,爱尔眼科自高位回调超过三分之一,股价的回落是受市场情绪的影响还是投资者对公司长期增长逻辑发生了转变?

1. 医疗程序不合规导致了双方的纠纷

2021年元旦期间,抗疫知名医生、武汉中心医院急诊科主任艾芬在其个人微博中公开质疑武汉爱尔诊疗过程不规范,险些导致其失明。

据艾芬医生介绍,2020年5月份,她因感觉视力明显下降,到武汉爱尔眼科医院就诊,并接受了摘除右眼晶体手术,植入了爱尔眼科医院提供的右眼人工晶体,手术大约花费2.9万元。但手术后未见视力好转,艾芬在自己就职的武汉市中心医院眼科检查,结果显示其右眼孔源性视网膜脱离,近乎失明。

艾芬认为,按照常规流程,做晶体置换手术之前就该检查眼底,如果早发现、早用激光治疗,情况可能不至于如此。艾芬质疑武汉爱尔医院隐瞒视网膜病变问题,夸大晶体植入的作用。此次晶体植入花了2.9万元,而用激光治疗眼底变性很便宜,只需要几百元。

针对这一事件,爱尔眼科承认其诊疗过程不规范,存在以下问题:1)仅有术后第一天的复查记录;2)未交待术后复查时间;3)没有及时上报不良事件。

复盘整个事件,我们认为武汉爱尔医院的诊疗过程肯定是存在不合规的地方,复查记录不充分,术后没有及时跟踪,手术出现不良效果后也没有妥善解决。

然而这一结果到底是爱尔眼科的无心之失还是一次严重的医疗事故呢?

在艾芬和爱尔眼科的这次医疗纠纷当中,我们应该首先回到这一事件的起因:那就是艾芬是由熟人介绍到爱尔眼科来就诊的,因此在爱尔眼科没有做够所有检查就进行了手术。这才是导致此次医疗纠纷的最根本原因。

诊疗过程不合规才是此次事情的关键。

可以预见的是,经过此次事件,爱尔眼科应该会加强管理。未来应该不会再出现因诊疗过程不合规带来的医疗事件。

2. 公司长期增长的确定性和医疗资源的稀缺性铸就了眼科长牛股

爱尔眼科的商业模式是眼科连锁,连锁企业发展的关键是解决好规模扩张的问题。与一般的连锁机构不同的是,眼科医院的单体投资门槛高,一般在几千万元左右。而且眼科医院的盈利周期比较长,开设之初往往亏损比较大。

因而如何通过连锁扩张的方式保证公司长期增长的动力,同时又不会因为新建医院的短期亏损影响公司的业绩成为了爱尔眼科需要解决的问题。

爱尔眼科通过成立并购基金的方式持有刚成立的眼科医院,等到医院成熟之后就通过并购的方式纳入到上市公司体系内,以此来平衡长期增长和短期业绩的关系。

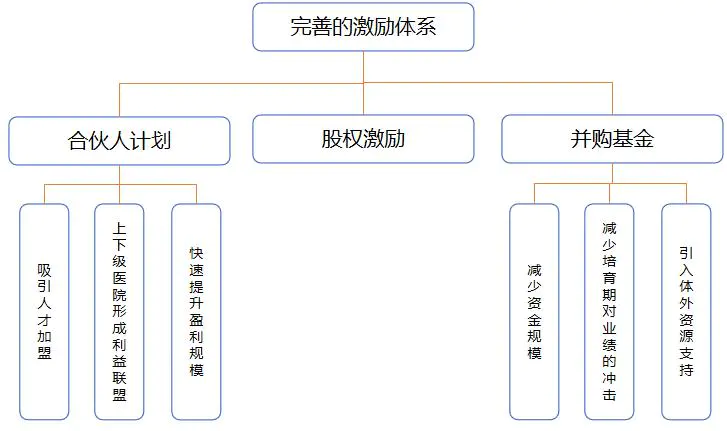

自2009年上市至今,陈邦掌舵的爱尔眼科完善地解决了标准化和异地复制的难题,并成功出海,成为一家全球性眼科医疗集团。复盘爱尔眼科的发展历程,公司强大的管理体系是其从众多眼科医院中脱颖而出的关键。分级连锁的业务模式、强大的医疗资源和科研优势、注重人才引进和培养以及多层次的激励体系,构成了公司完整的商业体系,这也是公司的核心竞争力所在。

此外,合伙人计划、股权激励计划和并购基金/产业基金的完善体系有效地实现了医生的利益绑定,并可以平衡新老医院之间的资源,是爱尔眼科能实现成功扩张的关键。新设医院成熟后,可以并购进入上市公司体系,收购的对价接近20倍PE,医生作为创业合伙人拿到了现金或者上市公司的股份,利益得以最终体现。

公司完善的激励体系(资料来源:妙投整理)

与其他生意不同,眼科医院的发展需要以医疗资源为基础,医院、医生、患者都是难以被复制的资产。

在医院方面,爱尔体系内有500多家国内眼科医院,这些医院都是难以被轻易复制出来的。通过全球化并购,公司拥有了香港亚洲医疗、美国MING WANG眼科中心、欧洲Clínica Baviera.S.A等领先的海外眼科机构。

在医生方面,公司引进一大批国内外权威眼科专家,充实核心专家团队和各医院的人才力量。同时注重人才培养体系建设,建立了眼科医学院,解决眼科医生不足的问题,为快速发展提供了充足的人才保障。

在患者方面,通过建立眼视光门诊部(诊所)以及爱眼e站的方式建设城市分级诊疗网络,从而更好地触达患者,实现业务的渗透。

目前爱尔眼科已成为市占率超过25%的眼科专科医院,实现了医院、医生、患者资源的绑定,以此形成了竞争壁垒。这种企业是难以被复制出来的,具备了稀缺性,是A股的“核心资产”。

因此我们认为,正是因为爱尔眼科具备了高成长性、高确定性和资源的稀缺性才使得公司受到众多投资者的追捧,成为长牛股。

3. 爱尔眼科是否迎来了抄底的时机?

分析爱尔眼科是否能抄底,关键在于公司的基本面是否因为这次事件发生改变、公司长期发展的逻辑是否被破坏。在分析这个问题之前,我们可以先来回顾一下爱尔眼科之前发生的一次危机。

2012年2月14日,台湾最早引进雷射(激光)近视矫正手术的台北医学大学眼科兼任教授蔡瑞芳最近突然宣布,今后不再动这种手术。他表示,因长期观察发现,不少当年接受雷射手术的患者,十多年后视力明显下降,分析可能和当年动刀后角膜瓣发炎有关。这就是当年非常著名的“封刀门事件”。

受此事件影响,国内患者对激光手术产生了观望情绪,爱尔眼科此前一直保持30%以上的快速增长,当年收入增速下降到2.13%。

受此次事件的影响叠加当年A股市场整体低迷的环境,爱尔眼科的股价全年都处于下跌走势。区间跌幅达到-45.41%,下跌周期为199个交易日。

而本次武汉爱尔事件与2012年的封刀门事件有本质不同:

1)本次事件是单个医疗机构的诊疗不合规问题,不是全行业危机。这次事件的性质是武汉爱尔在诊疗过程中存在不合规行为,而这次事件也会促进爱尔眼科更加规范诊疗流程,负面影响不会扩大到全行业。

2)武汉爱尔对爱尔眼科整体的影响并不大。目前爱尔眼科体系内有覆盖亚洲、欧洲和北美洲,眼科医院及中心数量达600余家,其中中国内地就有500余家。武汉爱尔在整个上市公司的占比不大,不会对上市公司的业绩产生影响。

在上市公司体系之外,爱尔眼科的并购基金还有超过200余家眼科医院,而目前爱尔眼科的估值反映的是体内和体外两部分的业务。以此来说,武汉爱尔这一单体医院对上市公司的影响很小。

爱尔眼科是市场占有率超过25%的专科医院,优势地位明显,业内并没有能对爱尔眼科构成竞争力的对手存在。而眼科行业长期发展的需求仍在,因而此次武汉事件不会对公司的长期竞争力构成破坏。

评论