2020年特斯拉全年总营收2057.7亿元,同比增长20.01%。特斯拉汽车全球交付49.96万辆,同比增长36%,其中中国市场销售13.99万辆。全球累计交付数量超100万辆,稳坐新能源汽车第一宝座。

全球大放水,特斯拉从2020年初一路上涨至900美元(前复权),最多时累计涨幅达1154%。目前跌到650元附近。6000亿美金的特斯拉还高估吗?

本文核心看点:

1、特斯拉财务数据愈发稳健,现金流健康,未来业绩增长确定性高;

2、研发能力强,投入量大,产能扩张有序;

3、竞争对手的追赶及自身产品问题成为特斯拉的隐忧;

4、当下估值过高,存在大幅回调的可能。

财务状况愈发稳健

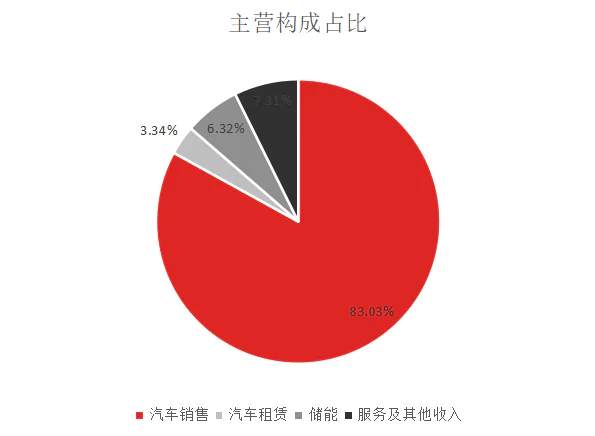

从业务构成来看,特斯拉83%的主营收入来自汽车销售,包括Model 3、Model Y、Model S、Model X等。租赁、储能和服务收入占比约为17%。

(数据来源:公司2020年年报)

2020年特斯拉全球交付49.96万辆,同比增长36%,其中中国市场销售13.99万辆。

(数据来源:公司年报)

特斯拉汽车近5年来交付数量的CAGR为58.08%。2020年的财报中,特斯拉预计在未来几年中,车辆交付的年平均增长率达到50%。结合相关数据,我们预测特斯拉50%的增长目标相对合理。

收入上,特斯拉2020年总营收为2057.7亿元,同比增长20.01%。2020Q4营收为701.05亿元,同比增长46%,环比增长17.37%。营收增长主要由于汽车交付量的大幅提升。

(数据来源:公司年报)

利润方面,2020年净利润为47.04亿元,Q4为17.62亿元。虽然不及市场预期,但是特斯拉在2020年首次实现全年净利润转正,连续六季度实现盈利。伴随产能扩张和持续推进的本土化进程,公司的利润有望持续改善。

(数据来源:公司年报)

毛利率与净利率方面,特斯拉毛利率维持在20%左右的水平,净利率在1%-5%之间。Q4的毛利率和净利率下降,主要是由汽车主动降价销售引起的。未来一段时间,随着特斯拉在中国和欧洲的本土化带来的成本降低,以及规模效应继续提升,以价换量还有空间。而特斯拉后续的软件和FSD自动驾驶系统升级服务,可以为毛利率和净利率提供提升的空间。

(数据来源:公司年报)

汽车降价,软件和服务涨价。2019年11月,特斯拉的FSD由6000美元上调至7000美元;2020年7月,上调至8000美元;2020年10月,继续上调至10000美元。一年的时间,涨幅达到67%。特斯拉还将推出月度订阅服务,按月收费。类比手机,汽车软件和数据至少高出手机一个数量级。目前特斯拉的服务占比为7.31%,未来这部分有望达到20%甚至更高,超越软件在苹果手机营收的占比。从免费到涨价,从一次性收费到订阅付费,特斯拉“软件定义汽车”模式逐渐清晰。

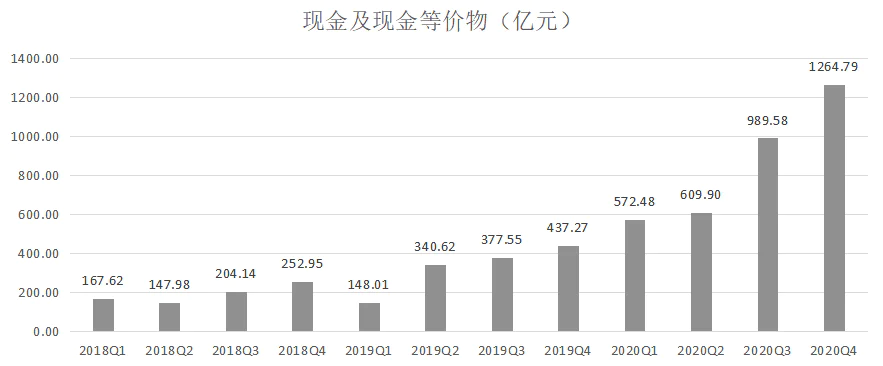

现金流健康

公司最新一季度账面的现金及等价物为1264.79亿元,达到历史新高。现金及现金等价物储备情况良好。

(数据来源:公司年报)

经营活动现金流量逐年好转,目前连续3个季度为正。

(数据来源:公司年报)

研发能力强

1、特斯拉自研FSD(Full Self Driving,完全自动驾驶)芯片,其拥有每秒144万亿次业内最强的算力,搭配低成本的视觉主导方案,结合Autopilot自动辅助驾驶,特斯拉的自动驾驶技术自成一派。

(注:视觉主导方案是以摄像头为主导,配合毫米波雷达、超声波雷达、低成本激光雷达,通过传感器融合辅助规避了摄像头受天气影响的弊端,通过提高摄像头监测距离、利用FSD的高速数据传输、GPU强大算力提高了成像的精度,降低了自动化系统的成本)

2、软件定义汽车,汽车通过移动通讯网络更新软件(OTA:Over the air),进行空中升级。感应器、软件、计算能力以及外部与车辆连接的网络平台成为汽车新的“三大件”。

3、三电系统。主打高续航、安全、耐用,并持续迭代。

4、海量的数据积累改进自动驾驶技术。目前特斯拉交付了超100万辆具有自动驾驶能力的车,特斯拉的Autopilot在全球50多个国家已经完成48亿英里的行驶。通过用户收集的海量真实的驾驶数据,可以进行深度学习,类似前些年谷歌训练Alpha Go一样,改进自动驾驶技术。这是特斯拉所有的竞争对手所不具备的,随着时间的拉长,这个优势将持续扩大。

强大的研发能力使特斯拉在电动车领域取得先发优势,并且在电动化、智能化、网联化方面继续引领全球。

研发投入上,特斯拉继续维持高投入,单季度研发费用基本在20亿以上,超过其他新能源汽车企业。2020Q4研发投入达到34.06亿元,表明公司在继续加大研发投入。

(数据来源:各公司年报)

根据以前年度数据,特斯拉自上市以来的研发费用为86.58亿美金,折合人民币576.4亿元。累计研发投入(资本化+费用化)超过200亿美金。对比比亚迪,比亚迪研发投入虽然紧追特斯拉,但考虑到比亚迪的汽车业务只占53%,另外还有电池、手机部件、光伏等业务等业务,其投入在新能源汽车上的研发要比整体少得多。其他的车企如蔚来、理想、小鹏与特斯拉相去甚远,不在讨论之列。

产能扩张有序

特斯拉拥有美国加州弗里蒙特、内华达、纽约、中国上海四大生产基地,在建德国柏林、美国德州奥斯汀两大生产基地。

特斯拉加州弗里蒙特工厂:年产能59万辆。

内华达:用于生产电池。

上海超级工厂:一期产能15-20万辆,正在扩产的二期年产能为50万辆。

柏林超级工厂:规划产能50万辆汽车,预计将于2021年7月开始生产汽车。

美国德州奥斯汀超级工厂:规划产能50万辆,预计2021年可生产汽车。

特斯拉产能扩张有序,按照交付量50%销量增长的规划,特斯拉目前及在建的生产基地的产能可以支撑未来至少3年的销量。

特斯拉的隐忧

特斯拉并非完美,特斯拉也有隐忧。

1、竞争对手。随着新能源汽车行业的发展,不可避免的要和竞争对手碰面。在欧洲市场,JATO网站的数据显示,2020年12月大众ID.3以27924辆的交付量,超越Model3的24481辆,占据当月榜首。在中国市场,五菱宏光MINI ev因为单价低和新能源牌照等因素霸占销量榜,特斯拉Model3只能排第二。此外特斯拉的Model3还直面比亚迪汉EV的竞争。Model3 1月销量13843辆,比亚迪汉EV销量为9298辆,特斯拉的领先地位正受到挑战。

2、产品质量问题。特斯拉汽车多次出现电池起火、无法启动、异常加速、触摸控制屏故障、车辆远程升级(OTA)等问题,也多次因为汽车质量被召回。此外,特斯拉的粗糙的做工、简陋的内饰也一直被消费者诟病。美国《消费者报告》的年度汽车榜单上,2021年特斯拉的可靠度上下滑5名至第16名,表明特斯拉在质量方面仍有提升空间。

特斯拉已经从创业公司成长为全球巨头,如何更好的保证汽车的交付质量,更好的服务客户,是特斯拉更多需要思考的问题。

特斯拉还高估吗?

特斯拉从2020年初至今,累计涨幅已达669%,最多时累计涨幅达1154%。随着美债收益的上升,股市连遭重挫,特斯拉也从最高900美元跌到650美元附近。目前6000亿美元的估值,相当于2020年利润的832倍。特斯拉还高估吗?

特斯拉历时18年,从一家硅谷初创小公司华丽变身为全球电动汽车行业的领导者。从0到1开始造车,在汽车电动化、智能化的趋势下,垂直供应链打造,到上市后经历的产能危机、经营危机,特斯拉慢慢建立起了自己的护城河。特斯拉的先发优势收获了大量的客户和粉丝,销量的提升令特斯拉实现了规模效应。愈发稳健的财务和健康现金流状况,大幅增长的汽车交付量,有序的产能扩张,领先的自动驾驶技术,表明特斯拉是一只非常优秀的成长型企业。

但是基本面的优秀不足以支撑6000亿美元的市值。2020年特斯拉股价的暴涨,总的来说有两个原因。

1、美联储无底线的量化宽松。疫情开始以来,为保住经济,美联储开启无限量化宽松政策,无成本的资金大量进入股市,带动美股核心资产如苹果、亚马逊、微软股价的暴涨。而小市值、成长性极佳的特斯拉,也成为华尔街“最靓的仔”。

2、做空势力的介入。华尔街看空特斯拉的人不在少数,特斯拉股价才180美元时就有人开始拼命做空。随着特斯拉股价一路飙升,空头的资金反而成了助推股价升空的燃料。

长期来看,自动驾驶、新能源汽车将成为趋势,作为总龙头的特斯拉仍有很大的进步空间。展望未来,或许我们可以看到2万亿美元市值的特斯拉,正在向这个时代招手。但是短期的疯狂过后,总要从火星回到地球。经过1年的暴涨,新能源车企的估值都存在很大的泡沫。现阶段虽然有所回撤,但是水分仍然很大。特斯拉存在大幅回调的可能。

评论