出品 | 妙投APP

作者 | 刘然

题图 | 视觉中国

本文核心看点:

1.携程2020年整体规模斩半,但是Q4的表现还是超出市场预期。携程正走过低谷期,开始爬坡;

2.上个季度好不容易转盈的经营利润在2020年Q4再次转亏;

3.国内疫情好转带来业务利好,不过还未恢复的国际市场,使携程的未来增势仍面临不确定性。

2020年,按携程的计划,它本可以野心勃勃地杀伐在国际市场上,但因来势汹汹的疫情,这一年成了它近年来的最大低谷。

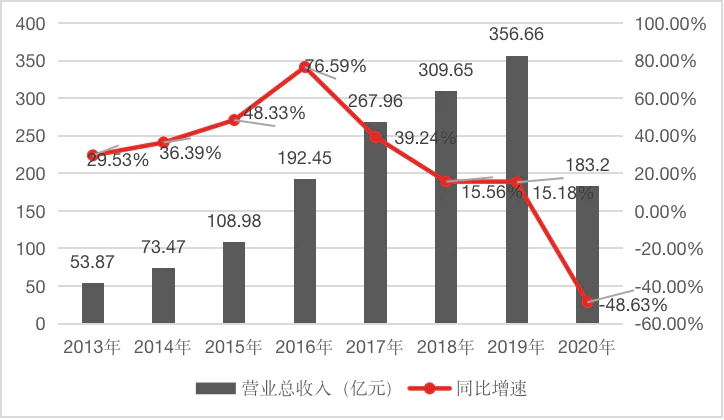

疫情的爆发,使携程的所有主要业务停滞,陷入颇为艰难的境遇。在营收增速本就出现乏力的情况下,携程的营收规模近乎斩半,2020年,携程的营业收入为183.2亿元,同比下降48.63%。

数据来自财报数据

不过2020年第四季度的业绩还是超出了市场预期,获得了10亿元的归母净利润。该季度的毛利率也和上季度持平,恢复至近11个季度来的最高,为81.64%。

财报发布后,携程股价盘后涨4.72%。截至美东时间3月4日,股价有所回落,收盘价为39.06美元,总市值229.84亿美元。

整体来说,国内,被疫情封锁的业绩已经得到释放,撑起了携程整体的业绩框架;但是其国际业务还在冰封状态,等待破局。同时面对疫情和国内竞争态势,携程的生命力还在接受不断的挑战。

还在疗伤

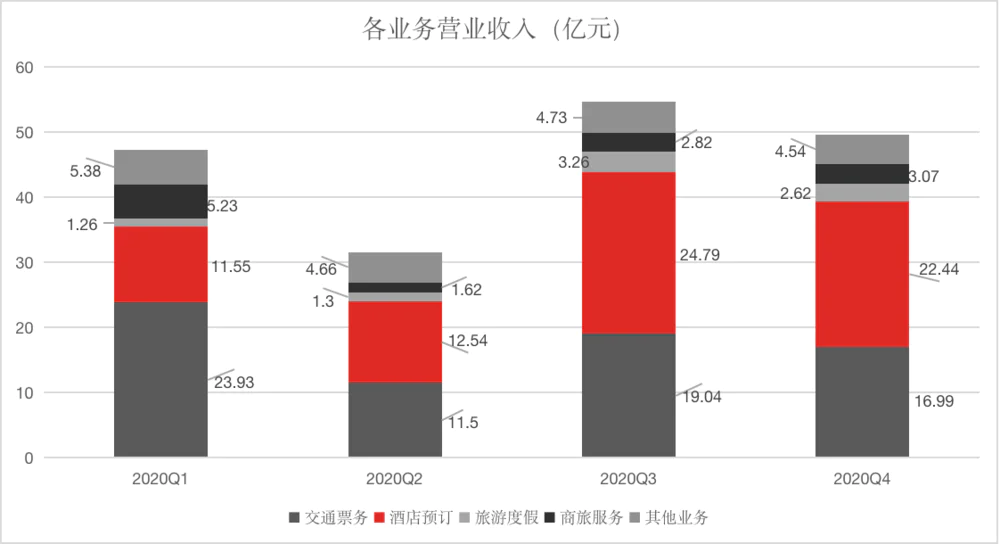

2020年Q4,携程收入为49.66亿元,同比下降41%,和行业预期相符。相比2020前两个季度疫情最严重的时期,该季度的收入同比跌幅已有所收窄,营收规模有扩大趋势。

数据来自财报数据

该季度营收中,携程的酒店预订业务依然是大头,带来了22.44亿元的营业收入,占比45.19%;交通票务业务带来的营业收入为16.99亿元,占比34.21%;旅游度假业务的收入为2.62亿元,占比5.28%;商旅服务业务为3.07亿元,占比6.18%。其中交通票务业务收入同比下滑51.04%,是拖累其整体规模的主要原因。

数据来自财报数据

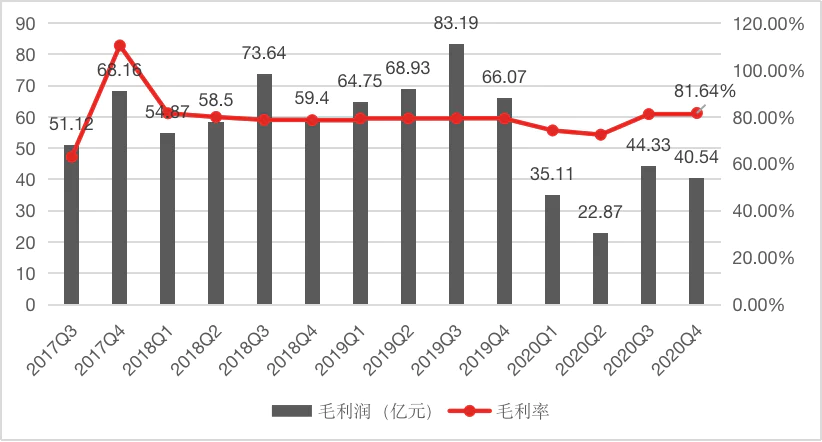

利润方面,携程2020全年的毛利润为142.8亿元,但归母净亏损为32.47亿元。其中Q4的毛利润为40.54亿元,毛利率继续保持在高位水平,为81.6%;归母净利润为10.04,同比下降50%。不过这也是携程Q1与Q2的亏损之后,该年第二个季度保持盈利状态。

数据来自财报数据

只是,携程该季度的净利润主要是非经常性损益带来的,其中包括利息收入4.29亿元、权益性投资损益3.18亿元和其他收入7.69亿元,这和主营业务的盈利没有关系。

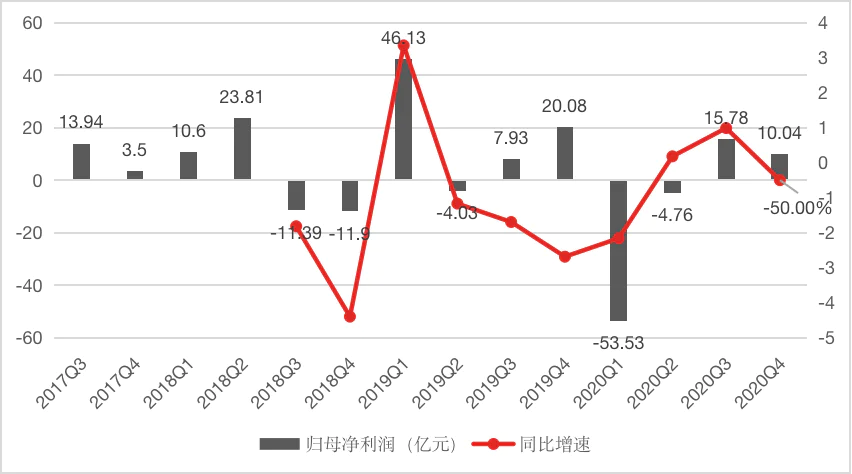

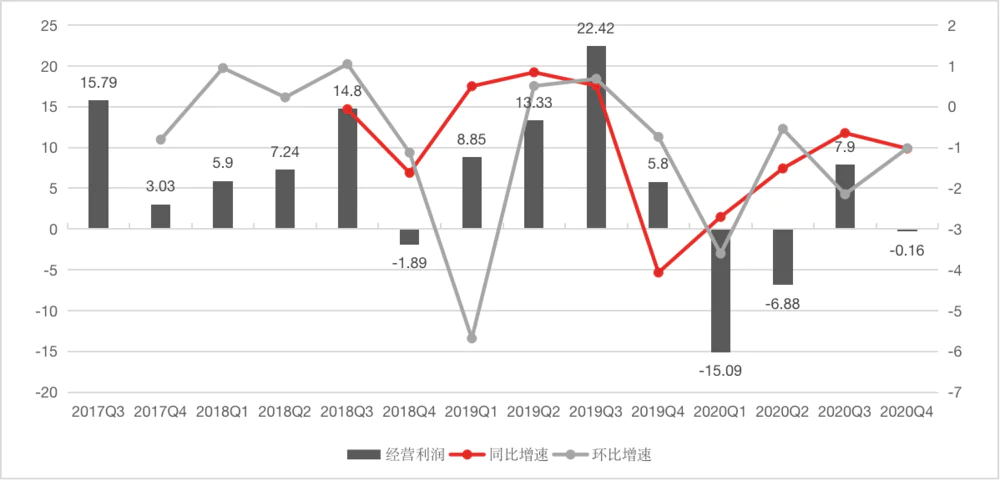

而与此同时,携程的经营利润却在该季度再次转亏,为-0.16亿元。

要知道,上个季度携程的经营利润一度高达7.9亿元,那也是其在连续两个季度的经营亏损之后首次转盈,而这正是国内疫情情况好转且进入旅游旺季,同时携程有效的控制了费用、提高了经营效率的成果。

数据来自财报数据

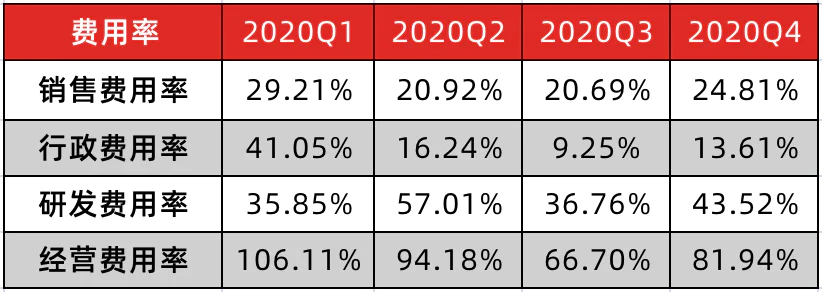

此次经营利润再次转亏,还是因为海外业务还未恢复,且第四季度为旅游淡季且国内疫情反复带来的后续影响,更重要的是携程经营费用率再一次提高:2020年Q4,携程的经营费用率同比增长22.8%至81.94%,直接抵消了毛利率的增长。

数据来自财报数据

但其实相比疫情最严重的时候,携程在该季度的经营亏损已经有所收窄,要知道,2020年Q1和Q2,携程的经营利润率高达90%乃至100%的时候,其经营亏损最高达到过15.09亿元。

等待苏醒的第二条曲线

2019年,疫情还未来势汹汹,携程彼时就提出将全球化战略作为第二增长曲线,加快国际化布局,彼时其还透露过数据,称以出境游为主的海外业务已经占其总规模35%的比重。而全球疫情携程恢复和扩张全球业务画上一个暂时的休止符。

不过,在国际业务还无望的时候,随着国内疫情的稳定,携程调头重仓国内市场,因此也使携程的恢复能力在全球酒旅行业里占据了更大优势,也给了携程一个提高全球竞争力的机会。

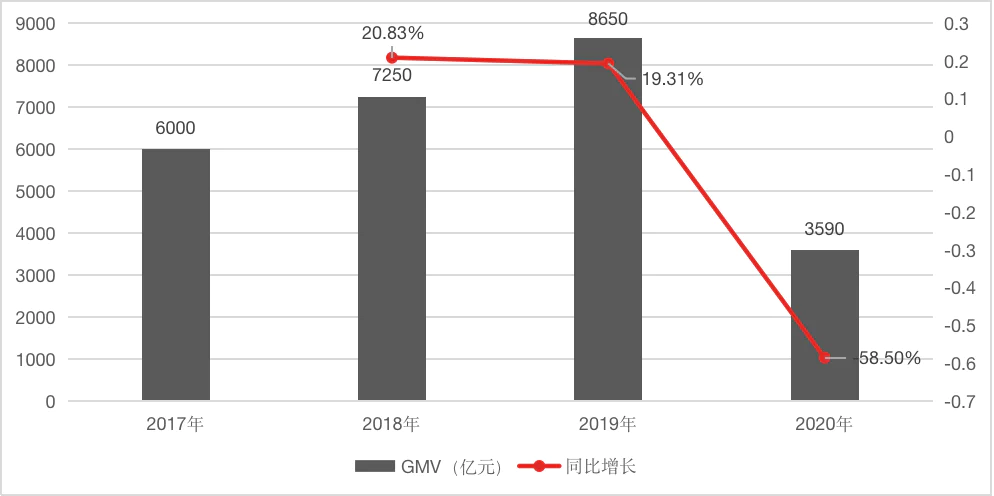

要知道,面对疫情,全球最大OTA集团Booking Holdings也还没有缓过神来,其同样在2020年Q2损失惨重,从Q3开始有了回暖迹象,但是Q4的同比降幅再扩大。2020年全年,Booking的营业收入为68亿美元,同比下降55%;全年GMV为354亿美元,同比下降63%,其中Q4的GMV为73亿美元,同比下降65%。

而这一年,携程集团的GMV为3950亿元,较Booking有微弱优势。其中,2020年Q4,省内酒店GMV与上年同比增长超过20%。同时在旅游度假版块,截至2020年年底,携程当地玩乐供应商数量同比增长超过25%。

数据来自财报数据

而梁建章亲自下场直播带货这样通过内容切入的自救动作,也起到了一些作用。

携程方面的数据显示,截至2020年年底,携程的内容频道对APP流量贡献占比两倍于年初的水平,信息流的访问时长较年初也增长超过200%。过去一年中,携程直播和特卖频道累计贡献交易额约50亿元。

当然这并不意味携程在国内也可以高枕无忧了。目前美团的年报和Q4的财报还未发布,但是从已有的数据来看,在线酒旅行业在国内的竞争又紧迫了些。

2018年Q2,美团酒店彼时的夜间量已经达7290万,超过同期携程系总和;2019年,Trust Data数据显示,美团当年在线酒店订单量占比约为50.9%;2020年Q2,美团国内酒店夜间量为7800万,已经超过Booking(携程已不再披露间夜量)。

就在2020年Q3的旺季中,美团的到店酒旅业务和携程同步进入复苏期,获得65亿元的营业收入,同比增长4.8%,到店、酒店及旅游业务的经营利润为28亿元,经营利润率升至43%。这些个别数据已经开始领跑。

眼看着,国内酒旅行业复苏已经带来了更严苛的竞争环境。

而回到携程自身,短期内其业绩表现和国内外疫情的态势联系十分紧密,而长期判断中,还是要看其走出疫情阴影之后,是否能获得高于疫情之前的规模增长。

对于这段时间的部署,梁建章也在财报中表示:“在短期内,我们将从供应链、产品创新、内容能力、质量和技术等方面专注于国内市场。与此同时,我们仍以全球愿景推动我们在大流行后的可持续增长。”

目前,携程还不止一次的被传私有化以及在香港二次上市。妙投认为,携程目前在手资金充裕,融资或不是主要目的,私有化回归港股或许是提升估值,同时解决梁建章股权较少带来的管理权问题的有效途径。(最新股权结构显示,携程第一大股东百度持股由19%降至11.7%,而梁建章持股仅为2.3%)

总之随着疫情的稳定以及海外业务的苏醒,携程此时定是在想办法囤积粮秣,实现管理权变更,以做好告别寒冬,迎接回血的准备。

评论