出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 华熙生物是玻尿酸原料的龙头,全球市占率接近50%,未来增长的确定性高;

2. 爱美客立足细分领域,盈利能力强,成长速度快。

玻尿酸概念股无疑是2020年A股市场最靓的仔。

玻尿酸龙头华熙生物二月中旬股价最高接近230元,总市值超过1100亿元;爱美客上市首日开盘价320元,短短不到五个月,股价最高上涨到超过1300元,涨幅超过三倍,最高市值接近1600亿元。一时间,爱美客被誉为"女人的茅台",风光无二。

2020年年报显示,大佬葛卫东位居爱美客十大流通股东第二位,持有流通股的1.67%。以此计算,持股市值在5亿元左右,可以说赚的是盆满钵满。

即使在春节后市场开始调整时,玻尿酸概念股依旧吸引了众多投资者的关注。2021年2月险企调研整体频率看,爱美客成为险资调研最为青睐的公司,共计被调研18次。市场关注度依旧很高。

而第三家玻尿酸概念股昊海生科的表现相对低迷,主要是由于昊海的业务种类比较多。昊海生科的骨科产品占比最高,整形美容产品占比仅有18.75%,此外还有防粘连产品。玻尿酸对公司业务的贡献比较小。

为什么市场如此看好玻尿酸相关的上市公司呢?我们认为主要有以下几方面原因:

一是玻尿酸行业渗透率低(仅有韩国的六分之一左右),未来四年国内整个行业的增速在17%左右,是少有的高增长行业;二是行业的盈利能力高,以爱美客为例,2019年公司的毛利率为92.63%,净利率为53.43%,堪比茅台;三是玻尿酸相关的上市公司虽然属于医药行业的范畴,但是都有着明显的消费属性,不会受到医保控费的影响,长期增长的确定性很高,因而机构愿意给出高估值。

快速增长的行业背景、超高的盈利能力以及长期增长的确定性共同促成了玻尿酸概念股。

如此好的赛道,投资者确实值得重点关注。然而行业里的三家公司华熙生物、爱美客、昊海生科都有什么特点?各家的优劣都在哪里?

动辄千元的玻尿酸产品,还需要长期使用,这给广大消费者带来了很大的压力。打玻尿酸花出去的钱,能不能靠买股票赚回来呢?现在是不是买入的好时机呢?

接下来将为大家一一解答。

华熙生物,玻尿酸原料龙头,大而强

为什么玻尿酸原料如此重要呢?

首先,玻尿酸(也称透明质酸)是人体不可替代的天然物质,具有多种重要的生理功能。

玻尿酸在胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少。如果把20岁时人体内的透明质酸相对含量定为100%,则30、50、60岁时分别下降为65%、45%、25%,皮肤老化、关节退化、动脉硬化、眼老花等症状与体内透明质酸含量逐渐减少密切相关。

玻尿酸具备关节润滑、调节蛋白质、水电解质扩散及运转、促进创伤愈合等多种重要的生理功能,因而备受关注。

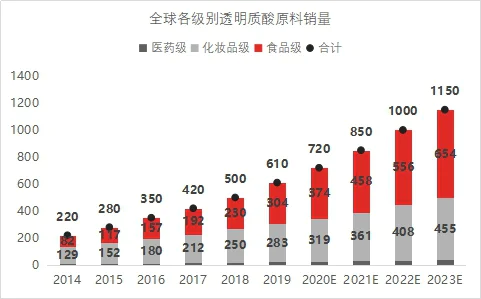

其次,从下游应用场景来看,玻尿酸主要在医疗、化妆品及功能性食品等领域中广泛应用,下游的需求保持高景气度。2019年医药级、化妆品级、食品级销量分别为23/283/304吨。受益于此,全球透明质酸原料市场稳步增长,2019年销量达610吨,2015-2019年CAGR达21%。

(资料来源:中信证券)

而华熙生物在玻尿酸原料领域一家独大,市占率接近50%。如果以三国时期对比,华熙生物类似于“魏”,坐拥长江以北,兵精粮多,实力很强。

华熙生物玻尿酸原料的龙头优势在于以下几个方面:

1)品种多样化:华熙生物的玻尿酸原料覆盖了低分子量、中分子量、高分子量多种范围,能满足化妆品、滴眼液、皮肤烧伤愈合、关节注射等多种化妆品和医用场景;

2)产品质优价廉:目前公司透明质酸发酵产率达到10-13g/L,远高于文献报道的行业最优水平6-7 g/L,实现了生产成本的大幅降低,产品的质量也远超欧洲药典标准和日本药典标准;

3)产能优势:华熙生物通过持续的中试研究和生产工艺的技术革新,实现产能的不断放大,目前的销量接近全球的50%。

在立足原料之外,华熙生物也在拓展下游的食品和化妆品业务。

在功能性护肤品领域,公司旗下拥有润百颜等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。功能性护肤品业务目前已经初具规模。

在功能性食品领域,华熙生物发布了新的食品品牌“黑零”,品牌主张“黑科技+零添加”,主打健康瘦身、安眠舒压、护肝养胃、美白抗氧化等功效。

华熙生物在护肤品和功能性食品领域的布局是为了拓展新的市场空间。目前全球玻尿酸原料市场仅能保持稳定增长,预计未来4年的复合增长率在17%左右。华熙生物作为全球最大的玻尿酸生产企业,市占率接近50%。通过扩大市场份额获得超越市场平均增速变得异常困难。而华熙生物目前的滚动市盈率达到110倍,公司迫切需要寻找新的业务增量来支撑高企的估值。

化妆品和食品这两个玻尿酸最大的应用领域就成为了公司的首选。然而公司在原料方面的优势并不能在消费品领域得以复制。因为前者是一种to B生意,靠的是产品的成本和质量。而后者是一门to C的生意,品牌和渠道的拓展是关键。而这并不是华熙生物的传统优势。

实际上,由于消费品种类繁多,消费者需求多样,消费品牌的市场集中度比较低。在化妆品领域日韩、欧美、国内的品牌竞争激烈,在功能食品领域也是如此。

而且消费产品虽然看起来市场规模很大,但是实际上来说,能对华熙生物带来的贡献有限。

以玻尿酸保健食品为例,虽然2019年我国的功能性食品市场规模达到了3586亿元,但是玻尿酸功能食品只是其中的一个细小的领域。即使按照日本的玻尿酸食品人均消费额(16元/人)计算,国内的市场空间也仅有224亿左右。如果华熙生物能进入头部企业,即市场占有率达到5%,带来的收入增量为11.2亿,也仅仅是公司2020年收入的一半。对公司未来的业绩贡献及支撑公司的估值起不到多大的作用。

爱美客,小而美,是个“富家翁”

爱美客聚焦于下游的制剂,不从事原料生产。

爱美客的产品包括已上市的玻尿酸品类、埋植线和待上市的肉毒毒素、童颜针等新品类。公司的产品用于面部、颈部褶皱皮肤的修复,主要面向医疗机构的整形外科、美容外科、皮肤科等科室。

公司拥有六款获国家药监局批准的III类医疗器械产品,是获得国家药监局批准的同类产品最多的企业。

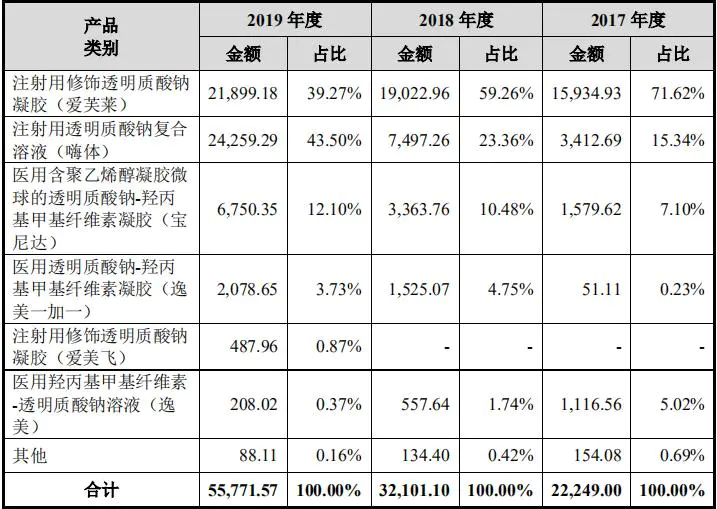

从比例上来看,针对颈纹市场的嗨体近年来增长迅速,2019年占总收入的43.50%;短效玻尿酸爱芙莱占比逐渐下滑,2019年下降到39.27%,产品主要用于补水、除皱、软组织填充定型等多种医美项目中。

(资料来源:公司公告)

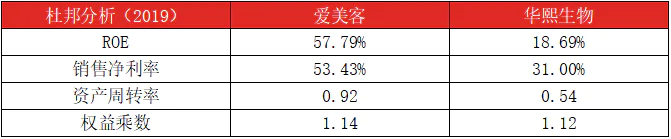

爱美客的毛利率在90%左右,2019年达到92.63%,超过华熙生物79.66%的毛利率水平。从ROE来看,爱美客明显高于华熙生物。通过拆分ROE我们可以发现,爱美客的销售净利率超过华熙生物,资产周转率明显较高。主要是因为华熙生物的产品中包括了原料和制剂产品,资产规模更大,周转效率受到了影响。

杜邦分析(爱美客VS华熙生物)(资料来源:wind)

从长期来看,爱美客的高盈利仍可能继续保持下去,因为公司的产品并不是外用的美容产品,而是需要经过审批的医疗器械。审批标准高、申报周期长,因而竞争壁垒更高,竞争格局更稳定。

以公司的嗨体为例,这款产品是国内市场上首款专门针对颈纹市场的注射类产品。2010年爱美客就开始颈纹产品研发,2016年底嗨体通过NMPA审核,2017年初上市。经过两年市场教育的沉淀,于2018年底开始热销。嗨体新品推出周期长达9年,目前也没有其他厂商进行类似产品报批,预计未来5年市面上没有直接竞争产品,嗨体可以独享市场。

如果类比的话,爱美客像三国时期的“吴”,坐拥着高垄断的玻尿酸制剂,稳稳地赚钱,是个不折不扣的“富家翁”。

昊海生科,业务杂,存在感差

昊海生科业务领域包括眼科(人工晶体、眼科上游材料、角膜塑形镜)、整形美容与创面护理(玻尿酸)、骨科(粘弹补充剂)和防黏连及止血(胶原蛋白海绵)共四大领域。

产品结构看,公司眼科器械为主要产品,眼科业务占公司总营收的比例为44.49%,远远高于其他几大业务。其次为骨科产品(22.43%)、整形美容与创面护理产品(18.75%)。防黏连及止血产品占比最少,仅为11.84%。

严格意义上来说,昊海生科是眼科器械公司,不能算作是玻尿酸上市公司。

公司的医美领域产品主要分为玻尿酸皮肤填充剂(“海薇”和“姣兰”),从收入来看,2016-2019 年玻尿酸产品收入分别为1.9亿元、2.6亿元、2.7亿元以及2.0亿元。医美产品的增速比较疲软。

通过对比,我们可以发现:华熙生物的业务体量大,稳定性好,但未来的增速偏低;爱美客立足细分的领域,竞争力强,未来的增速快。相比较而言,妙投更看好爱美客的发展。

然而,再好的股票也需要有好的价格才行。目前高估值的成长股正在回调过程中,投资者可以等到估值回落到合适的时候再择机进场。

评论