出品 | 妙投APP

作者 | 冯宇超

头图 | 视觉中国

上篇文章我们介绍了锂电池产业链上设备、锂矿及正极材料行业及公司相关内容,本篇接着介绍一下产业链上负极材料、电解液及隔膜行业和代表公司的相关情况。关于动力电池行业及公司的相关情况,我们将在下一篇文章中介绍。

2.4 新能源电池上游 — 负极材料行业

锂电池负极材料在锂电池中主要起能量储存和释放作用,对锂电池的首次效率和循环性能有较大影响,占锂电池成本的10%左右。

2.4.1 负极材料的分类及特点是什么?

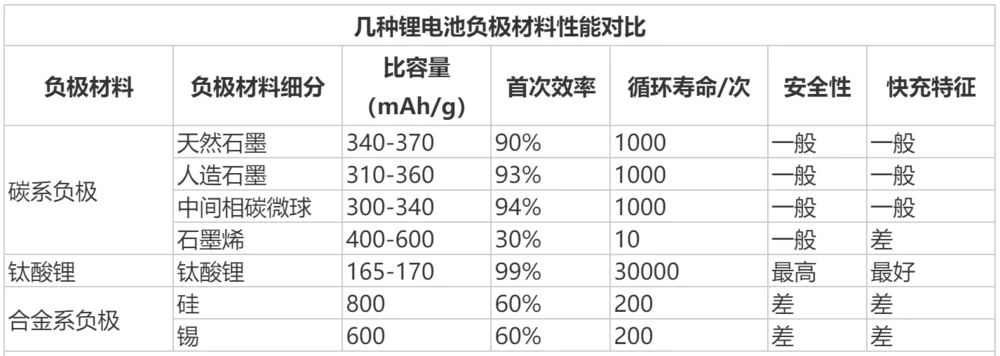

锂电负极材料分为碳系负极材料和非碳系负极材料,碳系材料又主要分为石墨材料(包括天然石墨、人造石墨以及中间相碳微球)和其他碳系材料(包括硬碳、软碳和石墨烯),非碳系材料主要包括钛基材料(主要是钛酸锂)和硅基材料(主要是硅碳复合物)等。

人造石墨因为具有良好的循环性能,倍率性能、安全性能,已经成为当前负极材料应用主流,2019年锂电池负极材料出货量26.5万吨,其中人造石墨出货量占比78.5%,人造石墨出货量从2016年的8.3万吨增长至2019年的20.8万吨,年均复合增长率达到24.5%。

(资料来源:翔丰华招股说明书)

2.4.2 国内负极材料行业市场格局如何?

国内负极材料行业CR5为76%,分别为贝特瑞、江西紫宸、杉杉科技、东莞凯金和星城石墨,其中贝特瑞为负极材料龙头,2020年前三季度市场占有率22%,紧接着市场占有率第二和第三的江西江西紫宸和杉杉科技市场占有率分别为18%和17%。

2.4.3 国内主要负极材料企业盈利能力如何?

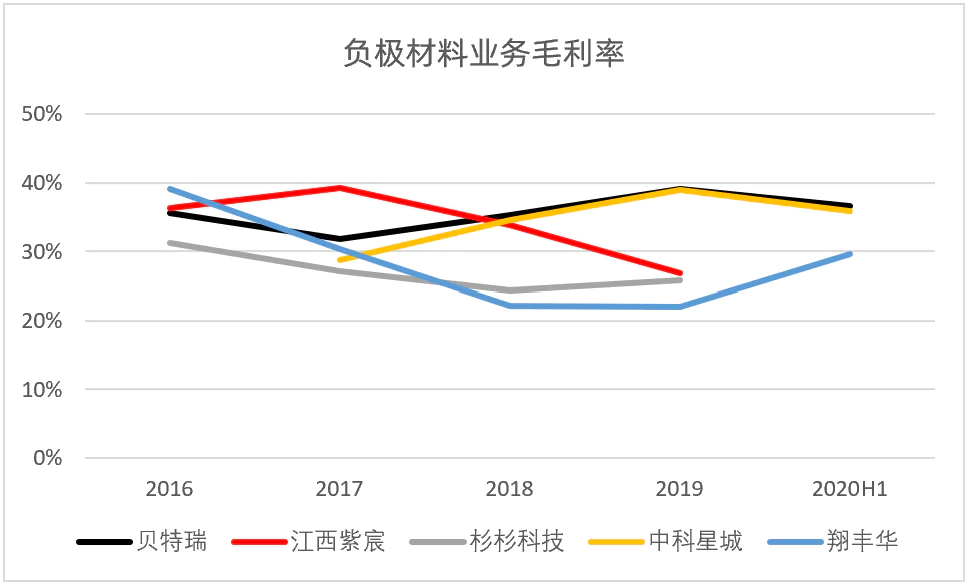

根据各家披露数据,国内负极材料业务营收较高企业为贝特瑞、江西紫宸和杉杉科技,贝特瑞在市占率占优的情况下营收被江西紫宸后来居上实现赶超,主要是由于贝特瑞负极材料主要以天然石墨为主,而江西紫宸负极材料主要以人造石墨为主,价格较高。

贝特瑞的负极材料业务近年保持毛利率维持在较高水平,盈利能力在行业内处于领先水平,而江西紫宸负极材料的毛利率较低主要是由于进口的原材料价格水平和外协加工成本较高使得公司产品毛利率有所下降,江西紫宸2019年对人造石墨进行的委外加工费用达到了11亿/吨。

而贝特瑞一方面是由于原材料供应商为国内供应商,在原料供应上可以维持较低的价格水平,使得公司的生产成本较低,另一方面也是由于公司是自己进行生产,与江西紫宸有很大一部分成本是委外加工成本相比节省了加工成本。

江西紫宸目前一方面在积极推进原材料国产化替代以此来降低产品的生产成本,另一方面也在对加工业务进行布局,内蒙兴丰投产后已成为全球规模最大的负极材料石墨化加工基地,目前一期项目已进行投产,未来项目全部投产后将会提高公司在负极材料产品的毛利率。

(资料来源:wind,妙投整理)

(资料来源:wind,妙投整理)

2.4.4 负极材料未来的发展趋势是什么?

当前所使用的负极材料无论是天然石墨还是人造石墨,都属于碳元素,而碳的比容量上限较低,只有372mAh/g,与碳同主族的元素硅的比容量可以达到4200mAh/g,具有安全性好和储量丰富的优点,且同样可以发生锂离子的脱嵌过程,但由于硅材料在充放电过程中存在较为严重的体积效应导致电池循环性能和库伦效率较差,对其表面用碳包覆后形成硅碳复合材料可以有效减小体积效应同时提高材料的导电性,使得材料兼具碳和硅的优点,是被寄予厚望的下一代负极材料。

2.5 新能源电池上游 — 电解液行业

电解液作为锂电池四大材料之一,主要作用在于为电池中离子迁移提供载体,保证离子在正负极之间的传输,电解液成本一般占锂电池成本的6%-8%,对锂电池的循环寿命、安全性和倍率性能有明显的影响。

2.5.1 电解液的组成及目前主要使用的电解质是什么?

电解液主要由溶剂(包括DMC、DEC和EMC等)、电解质和添加剂(成膜添加剂、导电添加剂和阻燃添加剂等)组成,电解质的成本占电解液总成本的40%左右,是占比最大的部分,溶剂和添加剂的成本分别占电解液总成本的30%和15%左右,剩下的部分为制造费用。

目前电解液中最常用的电解质为六氟磷酸锂,主要是由于其在电解液中具有较好的离子迁移率,适中的解离能力以及较好的抗氧化性能和良好的铝箔钝化能力,主要性能在锂盐中处于较好的水平,比较适合做电解液中的电解质材料。

但六氟磷酸锂也具有较为明显的缺点,主要是其对水分敏感、热稳定性能较差、对高低温的适应能力差,在高温环境下电池性能衰减严重,低温环境下电导率降低、电阻增大,适应温度范围较窄。

双氟磺酰亚胺锂由于其具有较高的能量密度和高电导率,温度适应范围较广,循坏寿命长且对水敏感度较低,同时具有高安全性,被认为是最具有潜力的下一代新型锂盐,目前已经初步是是实现工业化,但由于其成本较高,目前大多作为添加剂来改善电解液的性能,主流电解液企业也纷纷进行布局。

(资料来源:平安证券)

2.5.2 电解液行业格局如何?

中国是全球电解液主要生产国,全球电解液产能的70%集中在中国,未来随着国内电解液厂商进一步扩产,国内电解液产能占比还将进一步提升。

目前国内电解液企业主要包括天赐材料、新宙邦、江苏国泰、东莞杉杉和多氟多等,市场格局整体较为稳定,2017年到2020年行业前三排名稳定,市场集中度较高,CR3近几年保持在50%以上,其中天赐材料为国内电解液龙头,2020年天赐材料的市场份额为27%,随后的新宙邦和杉杉市场份额分别为18%和12%。

(资料来源:华安证券)

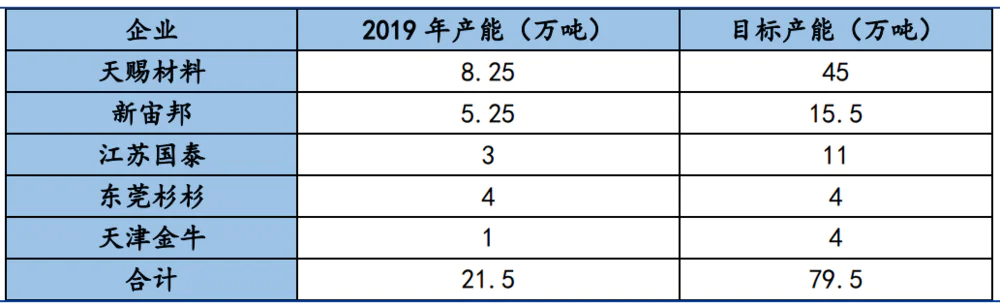

2019年国内电解液企业产能超过43万吨,除去低端产能,国内龙头企业产能占比超过一半,且目标产能规划均大幅高于目前产能。

(资料来源:华福证券)

2.5.3 电解质行业周期目前处于什么阶段?

随着新能源汽车的高速发展,对上游电解液的需求也在不断增长,由于电解液中原材料成本占比达80%以上,因此,电解液的价格属于成本驱动型,而电解液中电解质的成本占比达到40%,电解液的价格走势与电解质的价格走势基本保持一致。

从2020年8月之后六氟磷酸锂的供给呈现紧张局面,价格开始走高,到12月底,报价已从8月底的8万元/吨上涨至12万元/吨,考虑到扩产需要一定周期,未来两年六氟磷酸锂将会维持紧平衡,价格进一步上涨的可能性依然较大,六氟磷酸锂价格的回升将会带动电解液价格的上涨,对头部企业将会是很大的利好。

(资料来源:公开资料,妙投整理)

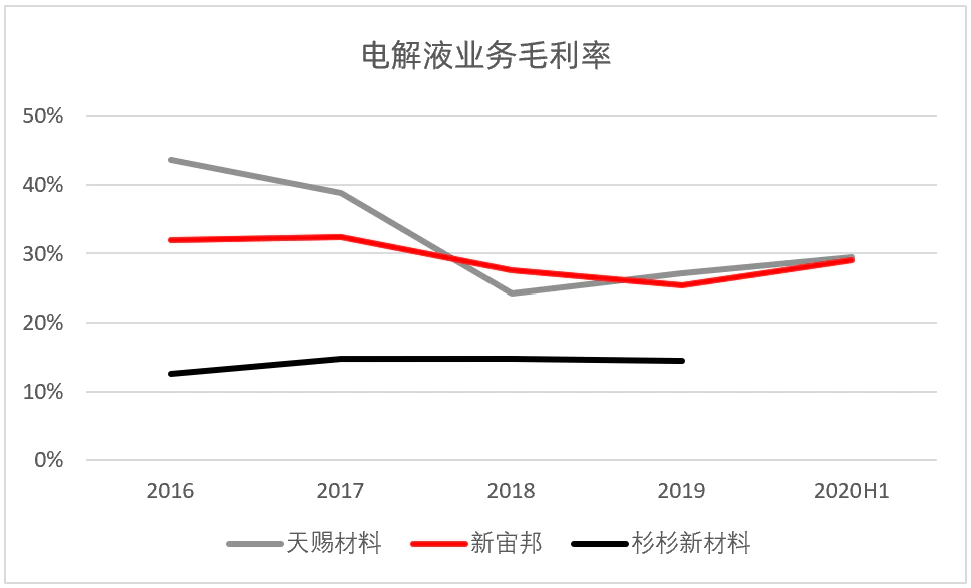

2.5.4 主要电解液企业盈利情况如何?

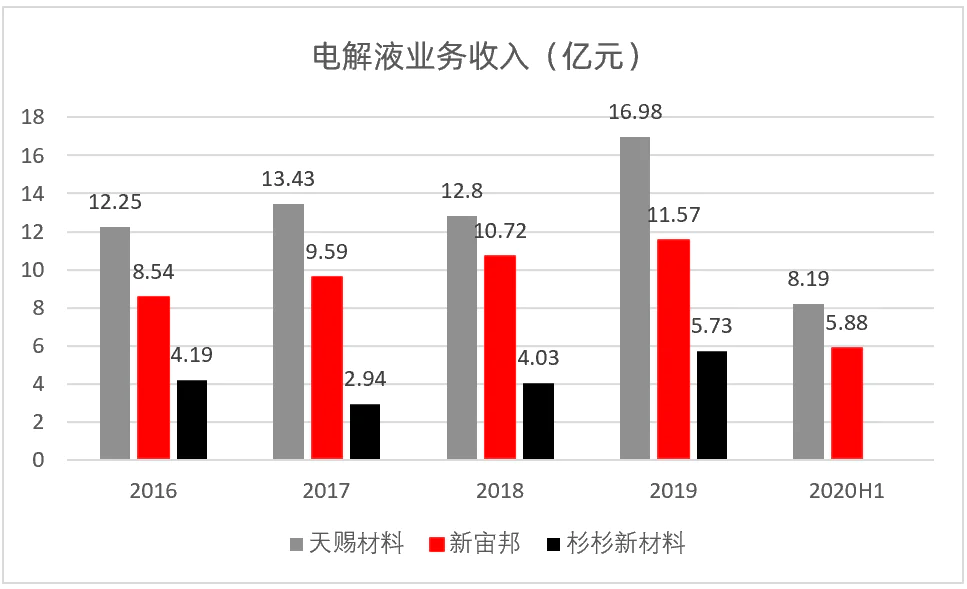

天赐材料与其他企业相比不论是在营收还是毛利率方面都保持着较高的水平,在电解液产业链方面完整的一体化布局是其毛利率保持较高水平的主要原因,新宙邦也得益于近年在电解液方面的一体化布局使得公司毛利维持在较高水平。

(资料来源:wind,妙投整理)

(资料来源:wind,妙投整理)

2.6 新能源电池上游 — 隔膜行业

隔膜作为锂电池四大材料之一,主要作用是对电池的正负极进行隔离以防止其发生短路,同时隔膜上的微孔可以使锂离子通过,成本占锂电池材料成本的10%-20%,对锂电池的安全性能、倍率性能和循环性能有关键的影响,生产隔膜的原材料主要为PE(聚乙烯)或PP(聚丙烯)等烯烃类原材料。

2.6.1 不同生产工艺的隔膜具有什么特点?

根据隔膜的生产工艺主要分为湿法隔膜和干法隔膜,干法隔膜与湿法隔膜的区别在于干法隔膜工艺仅是对基膜进行拉伸获得,根据拉伸取向可分为单拉和双拉,单拉即沿着平面的一个维度进行拉伸,双拉即沿着平面上两个维度进行拉伸。

湿法隔膜是在基膜表面进行涂覆,涂覆材料包括陶瓷氧化铝、PVDF、芳纶等胶黏剂,以提高基膜材料的热稳定,降低隔膜的收缩率。相对于干法隔膜工艺,湿法工艺制备的隔膜空隙分布均匀性好,孔隙率高,且隔膜厚度更薄,使得电池的能量密度更高,主要用在三元电池上,目前湿法隔膜在三元电池上的渗透率已达到98%。

湿法隔膜近年市场份额逐年提升,目前已成为市场主流,根据GGII数据,2020年中国湿法隔膜出货量占隔膜出货量的70.4%。

2.6.2 我国隔膜行业格局如何?

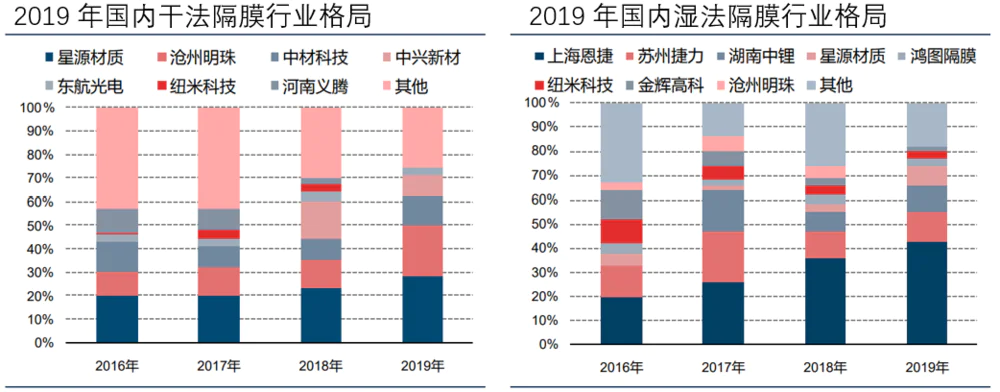

隔膜行业目前格局呈现出寡头格局,行业集中度较高,2019年国内干法隔膜行业CR3为62%,市场份额前三企业分别为星源材质委外28%、沧州明珠22%、中材科技12%。湿法隔膜行业由于恩捷股份2019年收购苏州捷力与纽米科技使得行业集中度进一步提高,CR3进一步提高至77%,市场份额前三企业分别为上海恩捷43%、苏州捷力12%、湖南中锂11%,若把恩捷股份收购苏州捷力与纽米科技的因素考虑进去,2019年恩捷股份占国内湿法隔膜市场的份额达到了58%,拥有绝对的领先实力。

(资料来源:东兴证券)

2.6.3 隔膜行业具有哪些特点?

首先,隔膜行业的壁垒较高。一方面是产品研发、生产调试时间较长,一般企业完成产品的研发和设备调试达到生产状态需要3年时间;二是客户的认证周期时间长,国内客户一整套认证流程走完大概需要9-12个月,海外客户认证周期将会拉长到18-24个月,对新进入者以及后面赶超企业来说面临很大的困难。

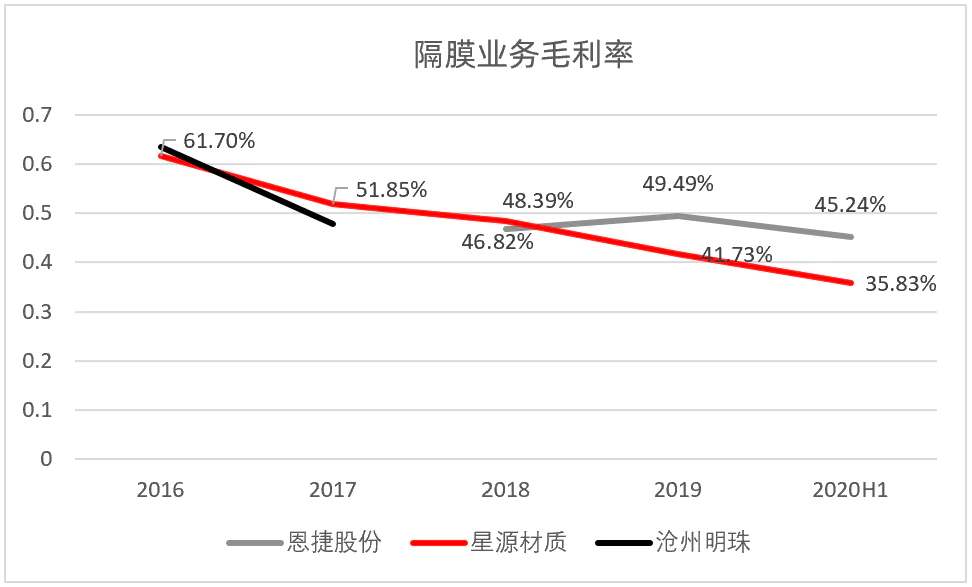

其次,生产成本中的原材料成本占比较低。通常在40%以下,制造费用和人工费用成本较高,尤其是制造费用占生产成本的40%以上,这就使得头部企业由于具有规模优势以及良好的管理组织能力降低均摊在单位产品上的生产费用,成本优势更加明显,也使得隔膜企业的毛利率较高,如湿法隔膜龙头恩捷股份的毛利率维持在40%以上。

也正因为如此,隔膜行业格局的确定性较强,体现出强者恒强的特点,这也是高瓴在2020年9月对恩捷股份的定增进行认购的原因,就是看中了隔膜行业的高壁垒使得恩捷股份在行业内的地位较为稳固,未来确定性强的特点。

2.6.4 主要隔膜企业盈利情况如何?

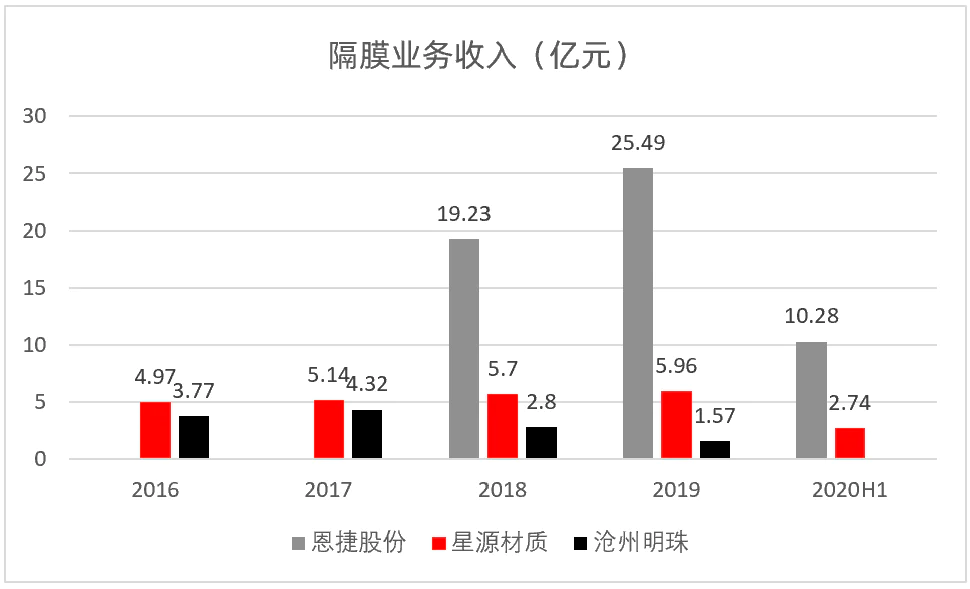

恩捷股份在隔膜业务的营业收入在行业内处于绝对领先水平,隔膜业务企业毛利率普遍较高,恩捷股份主要是生产湿法隔膜,附加值较高,隔膜的售价也较高使得隔膜业务毛利率在行业内处于较高水平,维持在40%以上。

(资料来源:wind,妙投整理)

(资料来源:wind,妙投整理)

评论