# 收听音频,了解熊市基金回撤大小

最近大家最关心的一个问题毫无疑问就是,如果熊市来了,基金会回撤多少?之前说过,这次不会像2018年熊市一样跌的那么狠。当时是根据2018年外部中美贸易战叠加内部去杠杆政策双重压力下,才导致股市出现了比较大的回撤,而在可预见的下一次熊市中并不存在如此大的内外压力。结果有非常多的朋友对此产生了误解,甚至有朋友算了一下自2月18日以来沪深300的跌幅已经快赶上了2018年熊市的跌幅,并得出即使进入熊市沪深300跌幅也会有限的结论。

今天在这里从客观数据的角度来给大家分析一下,如果按照2018年熊市情况作为参考,下一次熊市明星基金经理的业绩会产生多大的回撤。要说明一下,我们这里使用春季后第一个交易日作为熊市的假想开端并不是说现在已经是熊市了,只是为了找一个比较高的点位作为参照,才能让大家更方便的理解熊市中可能回撤的幅度。

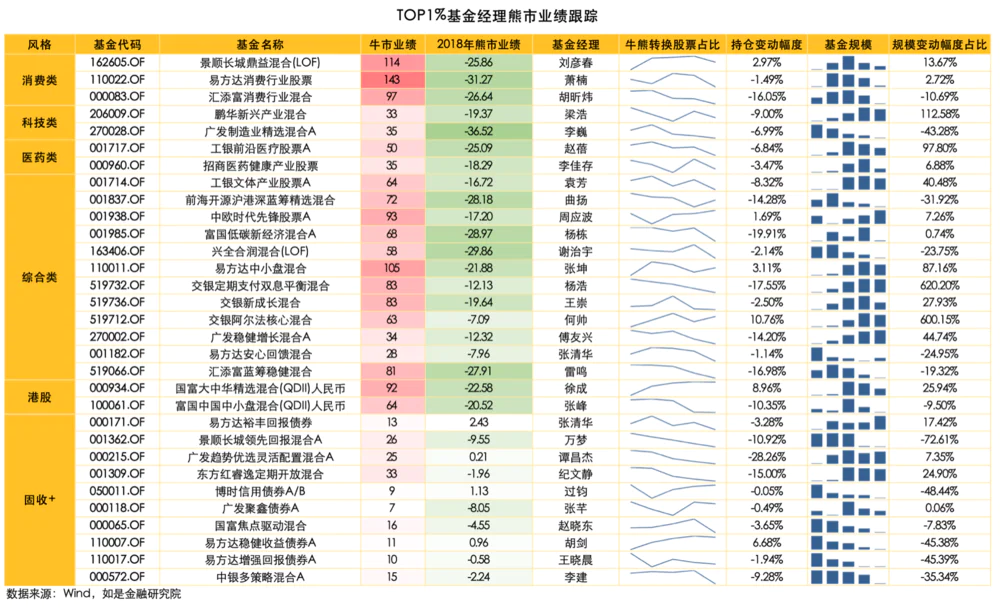

我们依然是从TOP1%基金经理池中挑选了部分基金经理来作为分析的目标,其中被剔除的那些主要是因为没有完整的经历2016年-2018年之间的一轮牛熊,没有足够的数据来供我们参考。

在文稿中的表格里,我们放了这些TOP1%基金经理在2016年-2017年的牛市业绩,在2018年熊市的业绩;除此之外,我们还放了熊市期间这些基金的股票总持仓占基金净值比和基金规模两组关键数据,这三组数据后面我们会一一为大家解读。

首先从2016年-2017年的价值股牛市的业绩情况来看,消费和综合类的基金明显更占优势,港股方向的基金表现也不错,医药和科技的基金表现就稍差一筹。这也符合我们对于价值股的认知,本身估值高的医药和科技在2016-2017年的行情中表现就差强人意,不过他们在熊市中就比较抗跌了。股票持仓本身非常低的固收+在牛市里超额收益有限,当然这些固收+基金同样在熊市里的跌幅也非常有限。

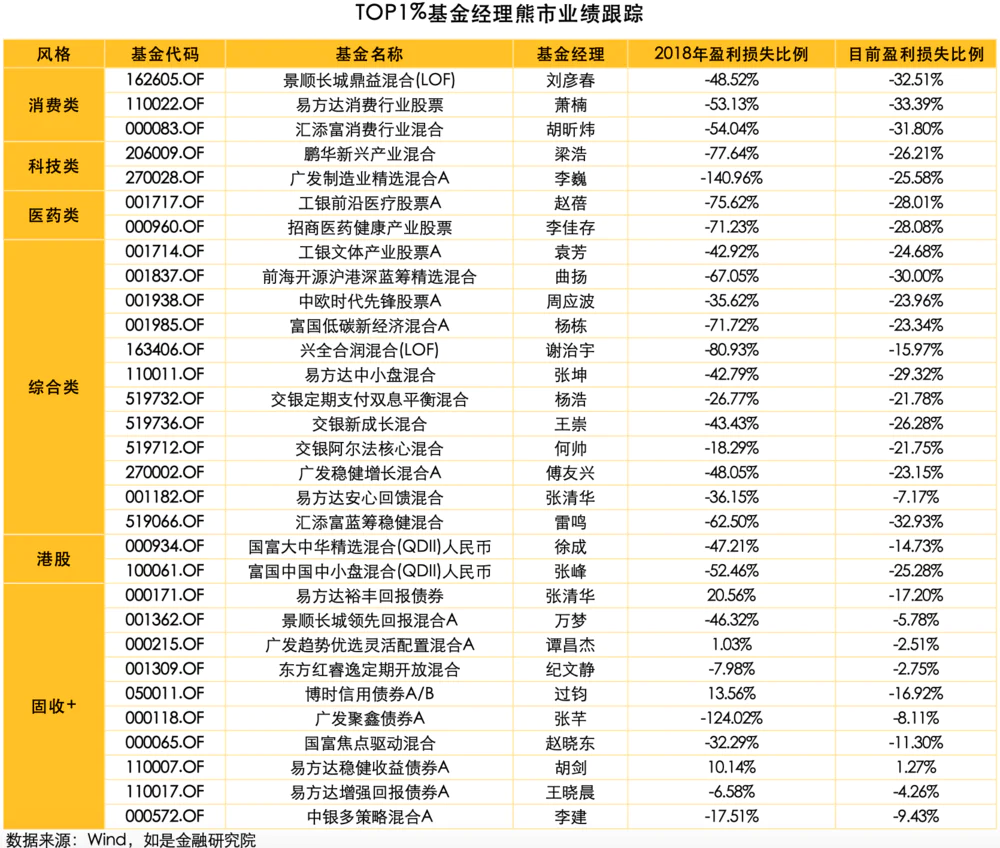

再来从2018年熊市的亏损来看,我觉得大家不要以相关指数或者基金的绝对跌幅来做为参考的标准,首先绝对跌幅在不同基金之间不可以做比较,这也是我很少给大家列一只基金最大回撤数据的原因。

举个例子,在牛市开头,发行了一只基金,净值为1元,牛市末尾涨到了3元,那么熊市跌50%,还剩下1.5元的净值。相反另外一只基金在牛市末尾涨到了1.5元,那么熊市地跌幅20%,就只剩下了1.2元的净值,如果一轮牛熊你更喜欢哪只基金呢?

其次,两轮牛、熊市行情里影响因素不同,持续时间不同,甚至连幅度都不相同,所以使用历史熊市里的绝对跌幅或者基金的最大回撤来作为对应,难免有刻舟求剑之嫌,参照可以,但是绝不能将它作为投资判断的唯一标准。

举个例子,一只价值型的基金,可以在2016年-2017年为投资者创造足够的收益,但碰到了2019-2020年的成长股牛市,涨幅就会有限。同样地,涨幅有限的另一面就是即使碰到熊市,跌幅也会十分有限。这个时候你拿它2018年的跌幅来参考就会存在失真的问题。

因为一只基金先涨10%,再跌10%,一定是比最开始的净值低的,所以单纯从牛市涨幅和熊市跌幅来看,很容易出现误判基金业绩的情况。这里我们用牛市盈利损失的比例来作为一个相对参考指标。拿图表中的一个例子来解释一下这个指标,景顺长城鼎益的盈利损失比例是48.52%,假如你从牛市开始持有这只基金到2018年1月末牛熊转折点,剔除本金之外所有的盈利总额是100元钱,那么你如果在熊市中间不加仓不减仓,那么到熊市底端的时候,你会损失掉48.52%的盈利,只剩下51.48元。

从表中我们可以看出,目前所有基金的状态可以分为三类。

第一类是消费基金,目前盈利损失的比例虽然还没有达到2018年比较极端的情况,但是以跌幅来算,可以说刚刚过半,比起其他的基金来说要好一些,但好的有限。

第二类是除了固收+方向的其他基金,不论是科技类、医药类、综合类还是港股方向的基金基本上都离2018年的最大跌幅还很远。

第三类是固收+基金,因为本身这一类基金在牛市里赚的少,在熊市里亏得不多,反而有的基金还赚钱了,所以按损失比例来看还有些基金比较夸张,这部分基金的这个指标看起来意义并不大,大家可以略过。

总体来说,如果完全参照2018年的盈利损失比例来计算,即使从春节期间的点位算起,现在也远远没到所谓“抄底”的时候,更何况当下牛市仍未结束,后续依然有一定高风险但是低性价比空间的时候;这个时候如果盲目大举加仓抄底,除了可能赚到后面的低性价比的行情外,更有可能的是在牛熊转换的下跌中损失掉前两年牛市的收益。

除了熊市回撤的数据外,另外两个数据就多多少少有点出人意料了。

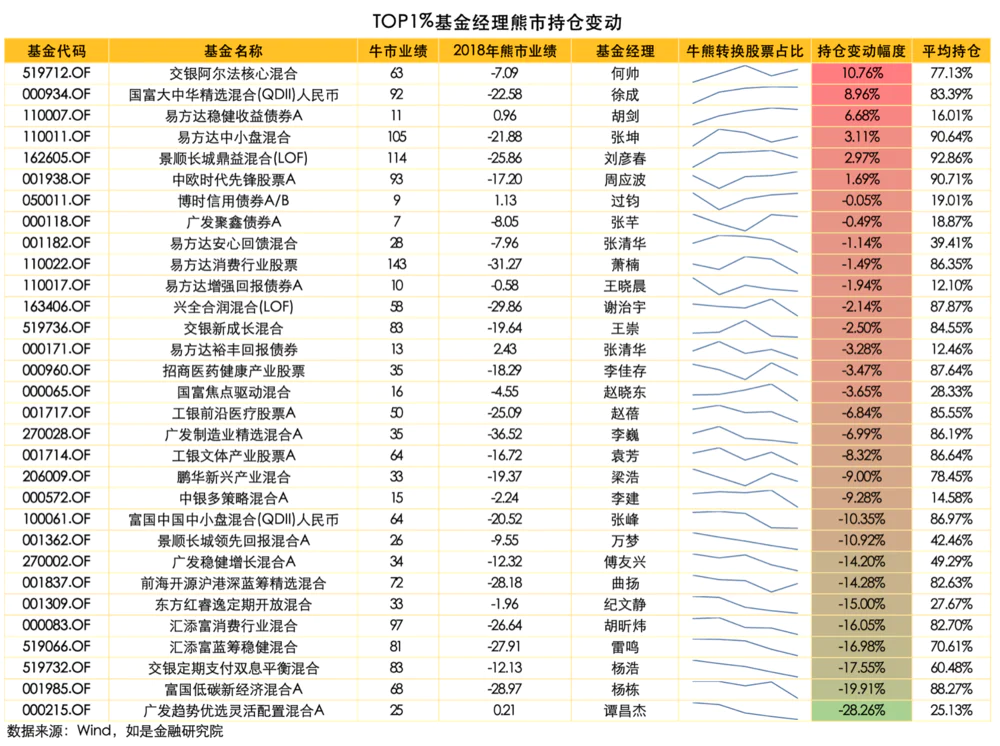

第一个是基金经理的持仓变动。大多数的基金经理是采用自下而上精选个股穿越周期的投资方法,这些基金经理很少会通过股、债持仓的变动来获取超额收益。

我们把这些上文中提到的基金经理从2017年12月31日到2018年12月31日股票持仓比例变动进行排序,我们发现有少部分基金经理逆市加仓,而大部分的基金经理小幅度减仓,减仓最大的富国低碳新经济混合减仓幅度也仅仅在19%左右;同样地,除了固收+基金经理外,这些基金经理在熊市全年的平均持仓大部分都在80%以上。

这个数据证明了再优秀的基金经理也不会替你做非常大的仓位调整,如果你没有判断周期的能力,那么熊市出现很大跌幅后,开启定投可能是最好的选择。如果你有判断周期的能力,那么牛熊和熊牛转换的过程中做相应的调仓,然后在牛熊各自的市场趋势中持有基金不要乱动,才是最好的选择。

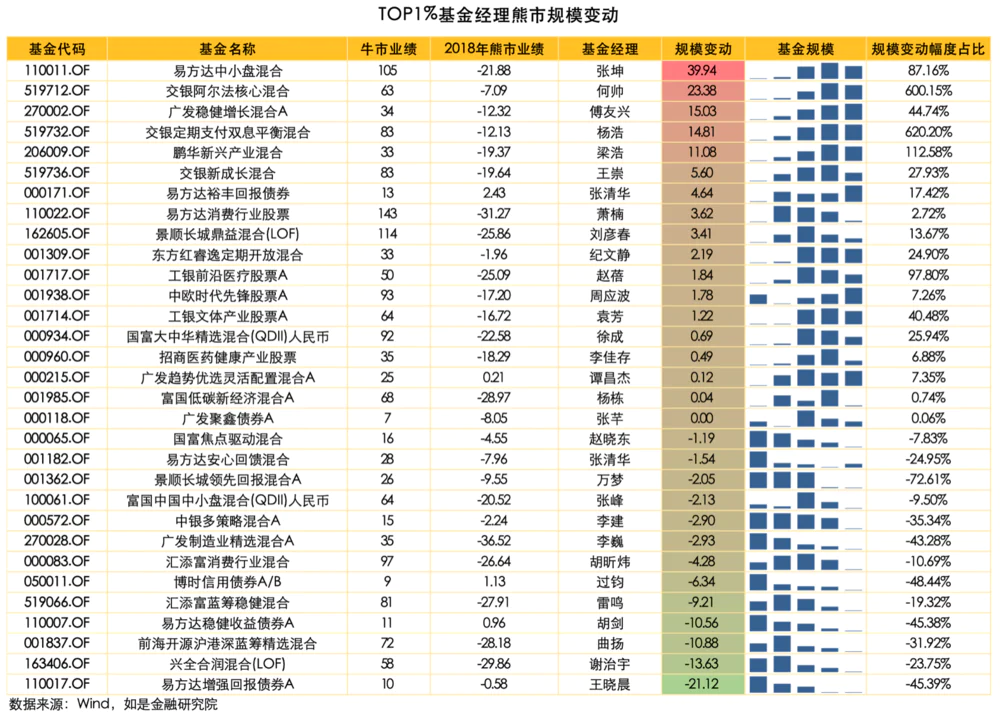

第二个出人意料的数据是基金的规模变动。

和通常意义上大家认为的散户追涨杀跌不同,在2018年熊市中这些优质基金的规模是在不断扩大的,而且超过一半的基金规模是在2018年二季度熊市刚开始的时候就已经开始逆市增长。如果把所有基金的规模加总起来,2018年熊市结束的时候这些优质基金的规模反而增加了41.12亿元,如果算上因为熊市期间下跌而消失的部分,真金白银买入这些基金的资金会更多。

最后稍微延伸一下,如果在快速下跌的行情中,基金经理不主动减仓,基民逢大跌也不会出现大额的恐慌性赎回,那么前一段时间所盛传的基民赎回带来基金被动卖出导致白马股暴跌的反身性逻辑,很可能只是一个逻辑通畅的脑洞而已。索性基金的一季报马上就要发布了,到时候我们就可以验证一下究竟是2018年的数据更真实,还是这个脑洞更正确了。

评论