出品 | 妙投APP

作者 | 冯宇超

头图 | 视觉中国

2021年3月18日,恩捷股份披露2020年年报业绩,公司全年业绩超出预期,作为全球隔膜龙头,公司在技术、产能、成本控制以及客户方面优势明显,伴随着下游需求旺盛以及公司产能利用率逐渐提高,公司Q4基本处于满产满销状态,目前公司已在动力、储能以及消费电子领域进行全面布局,未来发展空间巨大,预计2021年仍将维持高速增长状态。

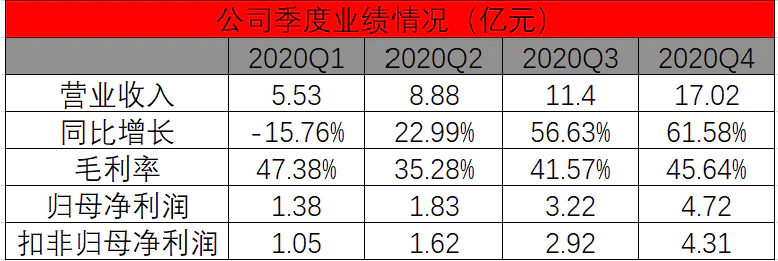

2020年恩捷股份营业收入42.83亿元,同比增长35.6%,归母净利润11.1亿元,同比增长30.7%,扣非归母净利润9.91亿元,同比增长31.57%,毛利率42.63%,同比下降2.61%,净利率27.45%,同比下降2.16%,主要由于前半年疫情影响产能利用率偏低未体现出规模优势,后期随着产能利用率提高,毛利率逐渐提高,Q4毛利率达到45.64%。

分季度来看,2020年单季营收逐季转强,其中Q4业绩提速明显,实现营业收入17.02亿元,同比增长61.6%,环比增长49.2%,归母净利润4.72亿元,同比增长114.8%,环比增长45%,扣非归母净利润4.31亿元,同比增长115.5%,环比增长47.6%。

(资料来源:公司公告,妙投整理)

本文核心看点:

恩捷股份产能大幅扩产,市场份额未来将进一步提升;

2. 切入干法隔膜领域,实现动力、储能和消费电子领域全面布局;

3. 海外需求持续旺盛,未来业绩高增确定性强。

产能大幅扩产,市场份额进一步提高

2020年公司膜类产品营收34.64亿元,营收占比80.88%,同比增长35.92%,其中湿法隔膜收入28.9亿元,同比增长48.83%,增速明显。

2020年公司湿法隔膜出货量供给13亿平米,较2019年8亿平米的出货量大幅增长63%,目前公司正在上海、珠海、江西、无锡、苏州五大基地共有46条湿法隔膜生产线,产能达到33亿平米,产能规模全球第一。

此外,匈牙利4亿平米的产能已投入建设,预计2021年底总产能将达到50亿平米左右,届时公司全球市场份额将会进一步提高。

2019年国内隔膜出货量27.4亿平米,2016年到2019年隔膜出货量年均复合增长率达到29.2%,其中湿法隔膜出货量19.9亿平米,市场占有率达到72.6%,市场份额前三企业分别为上海恩捷、苏州捷力和湖南中锂,合计占市场份额的62%。

其中,2019年恩捷股份湿法隔膜市场份额43%,2020年公司收购纽米科技与苏州捷力后市场份额进一步提高,根据CIAPS出货量数据统计,2020年恩捷股份+纽米科技+苏州捷力出货量市场份额达到53%。

公司2020年毛利率42.63%,同比下降2.6%,其中膜类产品的毛利率45.39%,同比下降4.1%,主要是由于上半年受疫情影响产能利用率较低,下半年随着需求回暖,产能利用率迅速提高,四季度基本处于满产状态,未来,随着公司产能利用率维持在较高水平,带来生产成本的降低,毛利率有望维持较高水平。

切入干法隔膜领域,动力、储能、消费电子领域全面布局

2020年3月,恩捷股份收购东航光电70%股权,干法隔膜年产8000万平米,开始切入储能干法隔膜市场,2021年2月公司发布公告与Celgard的子公司合资规划10亿平米的干法隔膜产能,加速布局干法隔膜市场,干法隔膜主要应用领域为储能、商用车、电动自行车以及少部分的乘用车上,使用的电池均为磷酸铁锂电池,未来随着储能市场与电动自行车市场的放量干法隔膜的需求有望加速提升,而恩捷股份主要产品湿法隔膜则主要应用在三元电池上,在三元电池上的渗透率目前已经达到98%。

此外,恩捷股份之前宣布与日本帝人株式会社进行合作,双方签署了由专利统括授权协议、合作开发协议、技术支援协议组成的全方位战略合作协议,帝人将PVDF型涂布材料相关专利转让给上海恩捷,将加速恩捷股份基膜涂布一体化进展,基膜涂布一体化每平米可有效降低15%左右的生产成本,进一步提高公司利润,也使得公司在涂覆隔膜领域技术实力进一步加强。

在消费电池领域,恩捷股份于2019年与2020年分别收购纽米科技与苏州捷力76%与100%的股权,通过苏州捷力与纽米科技将公司动力电池隔膜业务拓展至消费类锂电池隔膜市场,同时通过将纽米科技纳入公司供应链体系,对其生产设备进行改造以及优化工艺等措施,降低其采购成本和提高其生产效率。

公司通过对干法隔膜的布局以及收购纽米科技和苏州捷力实现了对动力、储能和消费电子领域的全面布局。

海外需求旺盛,未来公司业绩确定性高

恩捷股份近年海外销售比例持续提升,公司2020年海外收入7.05亿元,同比增加104.84%,海外收入占营收的16.45%,考虑到公司在海外产品主要为动力电池隔膜,因此,海外收入占膜类收入的比例更大。

其中,公司海外市场主要是欧洲市场,2020年欧洲新能源汽车销量达到140万辆,超过中国成为全球第一大新能源汽车市场,预计2021年销量将超过200万辆,同比增加50%以上。

目前高端隔膜产能供应紧张,目前仅少数湿法隔膜企业通过海外一线动力电池厂商认证,2021年湿法隔膜供给增加有限,高端隔膜产能将处于紧平衡状态。公司海外客户主要为松下、三星、LGC和特斯拉等,LGC作为欧洲主要动力电池供应商,欧洲市场需求的大幅增长将直接拉动LGC的出货量与CATL对欧洲的出口,恩捷股份作为LGC和CATL的核心供应商,未来随着下游供应商的需求量大幅增加,出货量维持高速增加确定性较高。

叠加海外市场产品的毛利率更高,2019年公司海外市场产品毛利率69.42%,相较于国内市场45.33%的毛利率明显更高,2020年公司海外市场产品毛利率55.69%相较公司45.39%的膜类产品毛利率优势明显,预计2021年海外客户收入占比将持续提升,叠加较高的毛利率,公司盈利水平有望进一步提升,2021年将业绩盈利水平确定性高。

评论