头图来自视觉中国

# 收听音频,把握行业风格

不管你是自下而上的选股型投资还是自上而下的趋势型投资,都跳不过行业轮动的规律。就像我们在投资时钟中所讲的,不同经济周期内市场一定会有不同的风格,按照风格去选择投资的赛道会让你事半功倍。

比如从去年下半年以来,市场风格明显切换,行业表现也出现明显的轮动。随着经济复苏,通胀上行,流动性边际收紧,牛市逐步进入后期,市场风格由前期高估值的成长板块,向低估值的金融和顺周期板块,跨周期的消费板块在牛市前后期表现都还不错。这和上一轮牛市周期的轮动有着非常类似的规律,及时发现并适应这种风格的转换才能让你在牛市中全身而退。

我们曾系统讲过投资时钟理论,里面主要是介绍如何判定周期以及各个周期市场都是什么风格,比如衰退后期应该投成长股,复苏前期应该投周期股,等等。但很多会员对行业风格的划分还不太清楚,今天我们就系统讲讲这个问题。

目前市场上比较常用的是中信证券的风格指数,他们将所有公司划分为金融、周期、消费、成长、稳定五大风格,基本上可以概括市场上28个行业的风格特征。中信证券的五大风格指数虽然划分相对全面,但对个人投资者可能不是很对口。他们主要是以公司微观的经营指标为基准进行分类,划分标准相对较为复杂,而且没有考虑行业的特征。因此,几种风格的成分股行业分布比较混乱,削弱了风格指数的特征,不太便于投资者理解和使用。比如周期风格中有很多原料药和电气设备板块的公司,消费风格中数量最多的公司是医药板块的,成长风格中又有很多机械设备板块的公司。

对于大部分个人投资者来说,很难把每个公司的经营特点了解的那么细,因此仅从这个风格指数无法准确判断其中都有哪些成份股,也不便于作为行业轮动的参考。此外还有中证的风格指数也普遍存在这样的问题,比如沪深300价值和沪深300成长成份,会有同一家公司同时出现在价值和成长成份中的情况,同样会削弱风格指数的特征。

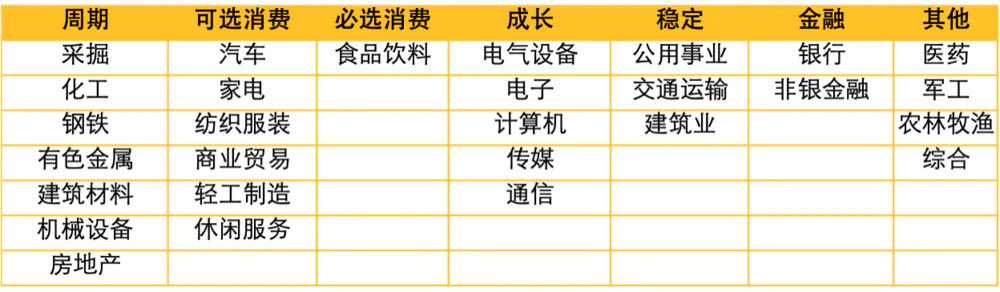

因此,我们以金融、周期、消费、成长、稳定五大风格为基础,按行业特征把行业的风格重新定义和划分一下。

金融风格顾名思义,包括银行和证券、保险等非银金融板块,特征是波动小、收益稳定,行业整体发展成熟,成长性稍差。其类债属性使得一般可以作为底仓配置。在中证风格指数编制中,把房地产板块的大部分公司都放在了金融风格里,主要是考虑到地产业高杠杆、高周转的特征,与金融板块比较类似。不过,我们认为房地产与宏观经济周期波的关系更密切一些,因此把房地产放在周期风格中。

周期风格的特点是行业的景气度与宏观经济周期高度相关,公司业绩随着经济周期的切换而波动。当经济上行,周期风格需求扩张,带动业绩回暖,股价上升。当经济下行,周期风格需求萎缩,业绩下滑,股价下跌。周期风格可以分为上、中、下游。上游的有色金属、采掘,中游的钢铁、化工、建筑材料、机械设备,下游的房地产、建筑装饰,都是比较典型的周期股。

消费风格的特点是直接面向C端用户,需求群体大,市场广阔,受经济波动的影响相对较小,最具备穿越周期的能力,诞生十年十倍股最多的赛道就是消费。消费又可以具体分为可选消费和必选消费,必选消费是我们生活中最基本的,必须要用到的消费,最典型的就是食品饮料。可选消费是除必需消费以外的消费,涵盖了家庭消费生活的方方面面,包括汽车、家电、纺织服装、商业贸易、轻工制造、休闲服务等。

成长风格的意思就是具备高成长性,特点是行业处于快速发展期,技术壁垒高,主营业务收入和净利润的增速都很快。不过也是由于行业并不成熟,收入和利润情况不是很稳定,虽然具备广阔的利润空间,但是抗风险性也相对较弱。大科技赛道是最典型的成长风格,包括电子、计算机、通信、传媒、电气设备等。这里主要考虑到新能源车产业链上的公司大多属于电气设备行业,因此将电气设备划分到成长风格中。

稳定风格的特点是行业的业绩和股价波动都比较小,主要是与国计民生息息相关,因此受到政策管制比较多,产品需求和价格都比较稳定。通常包括公用事业、交通运输等板块。建筑业理论上和房地产类似,都有周期属性,但是市值占比超过板块50%,营收和利润总额占比超过80%的八大建筑央企订单来源一直比较稳定,业绩增速稳健,并没有呈现出明显的周期变化,股价波动也比较小。因此我们把建筑业划分到稳定风格中。

此外,还有几个行业比较特殊。

第一是医药,它既有大消费属性,又有大科技属性,也是可以穿越周期的行业。医药的收益属于稳定型,同时未来十年又是一个确定向上的趋势,把它划分到任何一个风格里都不太合适,因此可以自成一派。

第二是军工,这个行业的整体技术都属于硬核科技,理论上应该划分为成长风格,但是由于它的需求比较特殊,都是为了满足国防和军事需求,因此很大程度上受制于军费预算,天花板很明显,而且行业信息相对不透明,周期性和经济景气度关联不大,所以也要单独拿出来看。

第三是农林牧渔,这个行业的周期性非常明显,但它不是完全跟随着宏观经济周期波动的,而是基于自身供需变化产生的周期性。比如大家最熟悉的猪周期,主要是由于生猪产能的扩张和收缩产生的,所以也不能划分到上述五大风格里。

综上所述,我们按照各个行业的市值加权计算得到各风格指数。此外,医药、军工和农林牧渔三个行业单独进行分析。从结果来看,重新编制的风格指数波动与历年市场风格轮动规律吻合度比较高,说明这种编制方法还是比较合适的。在后面的内容里,我们会主要以这个框架来分析行业轮动的趋势,欢迎大家继续关注。

图表:风格指数行业分类方法

资料来源:新财学院

评论