出品|妙投APP

作者|费征帅

头图|视觉中国

3月15日中央财经委员会召开第九次会议上,围绕着“碳中和”展开了讨论。此后,在资本市场一片惨绿的情况下,“碳中和”站上了投资的风口,这边风景独好。

妙解今天要讨论的光伏板块,正是在“碳中和”概念股中占有重要的一席之地。事实上,近一年来,资本市场里的光伏领域可谓风头无二,千亿市值的公司犹如小盘股一样蹭蹭的上行,多只股票创造了有史以来的最大涨幅。

这其中固然有市场情绪作祟,但最重要的还是较硬的基本面——光伏是个大赛道,未来长期内成长确定性高。

追溯上去,大赛道的逻辑主要是得益于技术和管理水平的提升,带来光伏发电成本的下降,使得平价上网成为可能,进而使得其在我国乃至全球作为环保能源被加速提上了日程,由此便为光伏打开了巨大的发展空间。

(资料来源:wind)

一个大赛道到来,必然会使赛道内的公司都会受益,但是事情也要有个先来后到,受益也是分次序的,光伏领域也不例外,即使股票有时可能会打乱该次序。

光伏受益逻辑简单推理:之前是多晶硅料持续下跌,价格足够便宜,导致下游硅片价格也较低,进而导致电池片和组件便宜,从而导致下游发电厂的发电成本下降,部分地区甚至降到了火电发电成本之下,使得下游发电客户盈利颇丰。

下游发电厂客户觉得有利可图,叠加国家政策鼓励新能源发电,前景变得十分明朗,进而扩大装机量,从而由正向成本驱动变为反向需求推动,进而导致上游组件需求增长,组件需求带动电池片,进而又带动硅片,最后再带动多晶硅需求增长。

正向传导次序十分顺利(由多晶硅传导至发电),但反向传导就开始出现问题了(由下游装机需求传导至多晶硅),因为彼此环节的产量规模不匹配,产能建设时间不匹配,供需出现错位。当下游需求大增时,组件容易扩产,电池片次之,硅片环节就不太容易了,尤其还是高质量的硅片,扩产周期进一步拉长,供给开始变慢,而传导至最上面的多晶硅环节就更不容易了,扩产周期进一步拉长,供给进一步变慢。

光伏行业目前就是这种情况,多晶硅现有产能满足不了供给,硅片也满足不了供给。多晶硅厂商目前都是满载运行,厂商也纷纷扩充产能,但投产时间相对较慢,行业预计要完全满足下游装机量的需求,预计要到2022年第三季度。

当然硅片厂商也不会傻等着,本身现有产能也不能满足未来需求,尤其是高质量硅片更是稀缺,于是为争夺未来市场,也纷纷在现有基础上扩充产能,这时也出现部分新进入企业,看到这部分利润(上机数控、京运通等),或是担心自己被硅片卡脖子,也都开始进入该领域(如晶澳科技、天合光能、晶科等),而这些企业也担心被多晶硅料卡脖子,便都纷纷与上游多晶硅厂商签订长单供给,保证自己的硅料需求能在未来得到满足。

因此目前整个光伏行业内,价值环节主要在多晶硅料环节(通威股份、新疆大全、亚洲硅业及保利协鑫等企业供应)和硅片环节(隆基股份、中环股份、上机数控、京运通等供应)。

而硅片环节,行业内人预估按现在各企业的扩张计划,未来可能会出现过剩情况。但不管是否过剩,只要硅片企业进行扩张,必然要用到光伏设备,而国内光伏设备供给企业并不太多,因此也就给了本文去分析光伏设备企业的机会(多晶硅料环节虽然也是价值环节,但本文暂不做分析,以后在做)。

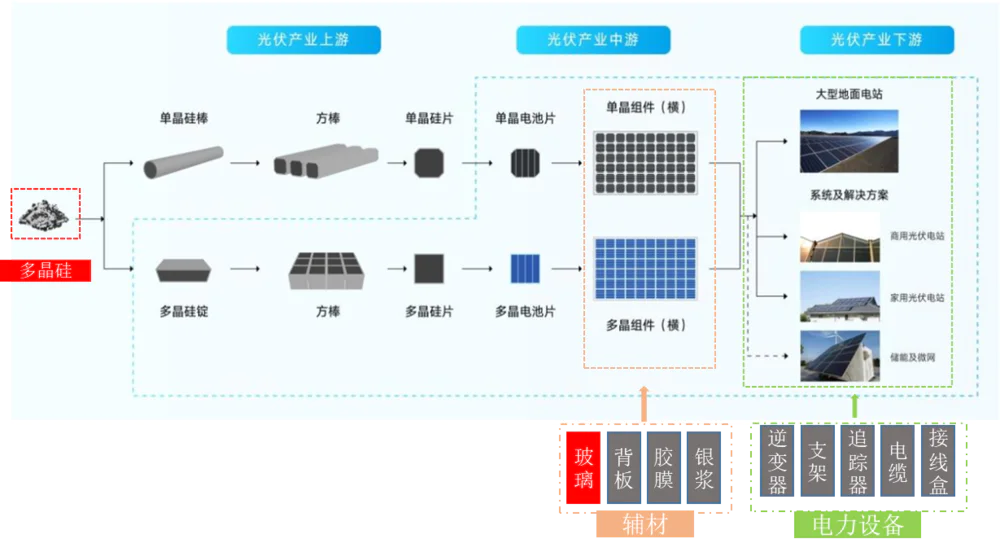

A股中规模经营光伏设备业务的企业统计下来大概有7家,分别是晶盛机电、上机数控、连城数控、北方华创、京运通、高测股份和天通股份。

其中晶盛机电、上机数控、连城数控和高测股份4家是较为纯正的光伏设备企业,光伏设备业务都是其主要收入来源,占比基本都在50%以上,甚至部分接近100%。不过近几年部分企业也在进行业务拓展,进入到下游或横向其他领域,比如上机数控进入到硅片生产环节,晶盛机电进入到半导体硅片设备领域,高测股份还兼具经营设备所须的耗材业务。

而京运通、北方华创和天通股份3家,光伏设备只是其中的小部分业务,占比基本不到20%。(注:天通股份和北方华创未将光伏设备单独分拆,如果分拆占比可能更低)

下面我们就对这几家企业做进一步的分析。

首先从整体看,先不管其具体业务范围,看下整体收入和盈利能力如何,这一定程度上也反应一个企业的综合实力。

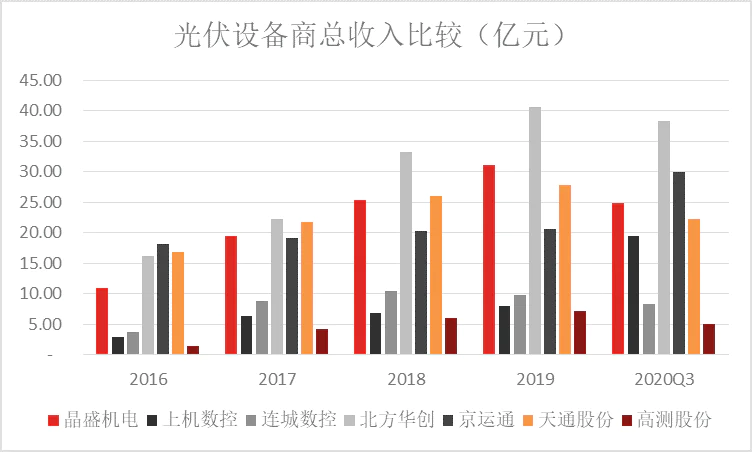

规模上北方华创最大,但具体到光伏设备上,晶盛机电无疑是国内光伏设备龙头,营收规模及盈利能力都处于行业领先地位。

(资料来源:wind)

总收入规模上,北方华创最高,其次为晶盛机电或京运通,之后依此为天通股份、上机数控、连城数控和高测股份。

虽然北方华创收入最高,但其主要收入来源是来自半导体设备,该业务约占总收入的64%(2019年数据),预计以后主要重心也是放在半导体设备这个领域,毕竟作为国内半导体设备龙头,肩负半导体设备国产替代之重任,任重而道远,况且半导体设备市场前景也不错。

除北方华创外,京运通和晶盛机电营收体量也较高。先说京运通,京运通与北方华创一样,主要收入来源也非光伏设备(前面也讲过光伏设备业务只是京运通的一部分),而是电力和光伏硅片业务,其中电力是指光伏发电站运营,主要发生在2018年前,营收占比约在60%左右;硅片业务主要发生在2019年之后,2020年上半年营收占比约为89%。

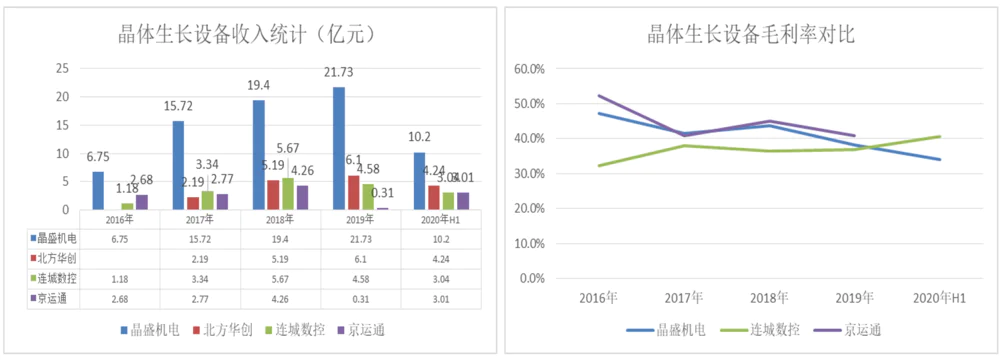

再看晶盛机电,这可是国内最大的光伏设备企业,光伏设备收入占比在90%以上,虽然目前也开始切入到半导体硅片设备领域,但光伏设备依然是其主要收入来源。晶盛机电的光伏设备主要包括晶体生长设备(单晶炉等)、切片机、截断机、串焊机、研磨机等,其中晶体生长设备是其主要收入来源,营收占比在70%左右。

接着在看另一家营收规模也较大的天通股份,其主要收入来源也非光伏设备领域,而是电子材料(磁性材料、蓝宝石及压电晶体材料等)和专用装备两个业务领域,两者营收占比分别约为60%和40%。其中光伏设备只是其专用设备业务中的一个细分业务,除光伏设备外公司还经营粉体设备(用于粉末材料成型)和显示设备(用于LCD、AMOLED等显示屏加工)。

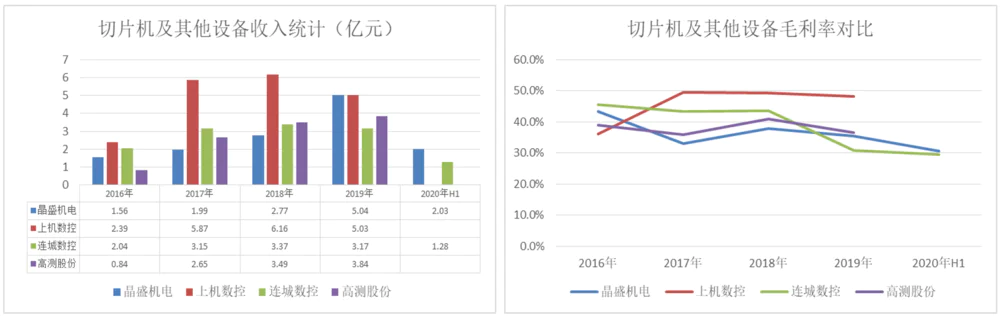

剩下的3家中上机数控主要是经营光伏用切片机及光伏硅片业务,连城数控全是光伏设备业务(主要是晶体生长设备和切片机等 ),高测股份主要经营光伏用切片机等设备及切片机用的金刚线等耗材。

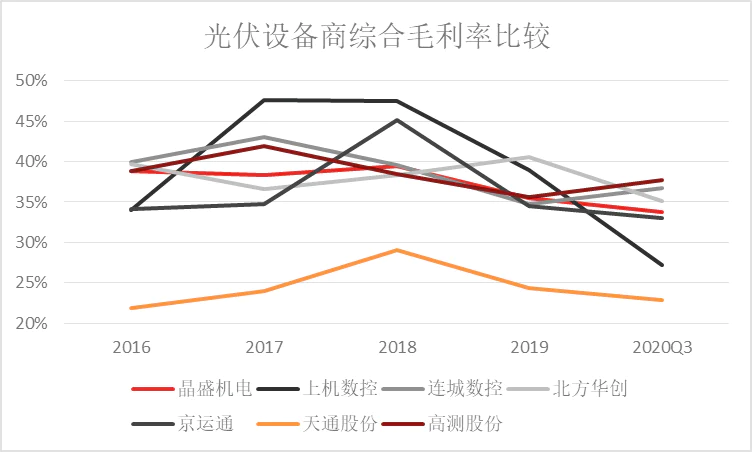

盈利能力上,除天通股份和上机数控外,其他设备商的毛利率水平基本相当。天通股份自2016年以来,其盈利水平一直都低于其他几家;上机数控是进入到2020年后毛利率才出现下降,之前其盈利水平基本处于这几家最高,毛利率下降原因是公司新增的光伏硅片业务毛利率较低导致,因其营收占比扩大进而拉低了整体毛利率水平。

(资料来源:wind,公司公告)

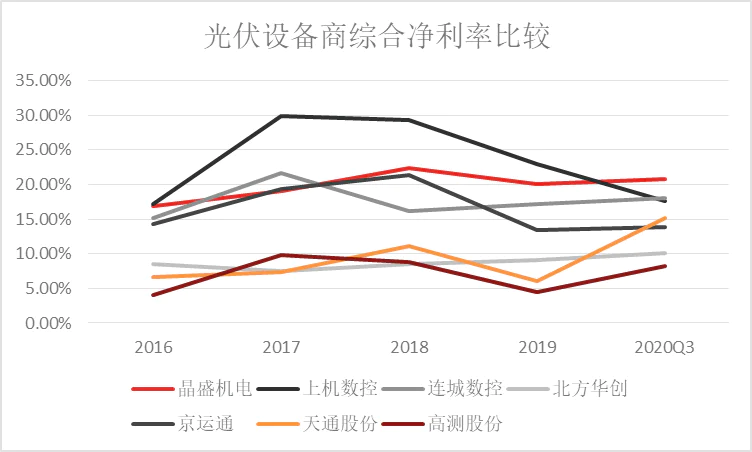

综合净利率水平来看,晶盛机电、上机数控处于行业领先地位。结合上面毛利率一起分析,会发现这两家企业的费用控制方面做的应该不错。

(资料来源:wind,公司公告)

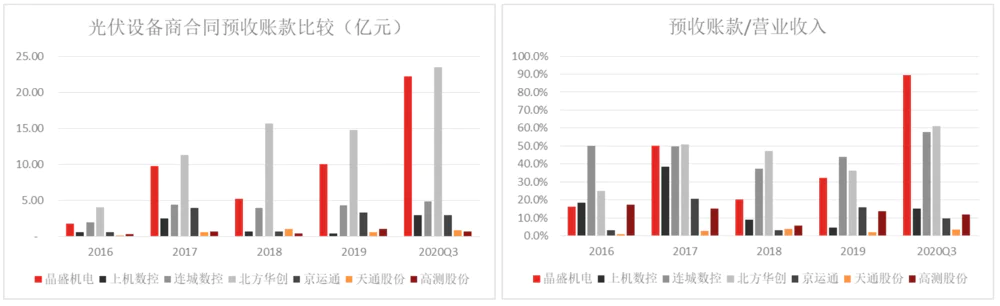

行业地位上,预收账款指标上最能体现。从下面各企业的预收账款规模来看,晶盛机电和北方华创的行业地位有多高,两者预收规模行业最大(当然北方华创预收主要来自半导体设备);同时从预收账款占营收比例看,两者也是处于行业领先地位,尤其是2020年Q1-Q3期间内,两者都在50%以上,晶盛机电更是达到了近90%的比例,预收账款快与其营收相等。

当然从晶盛机电的在手订单总额来看更直接,公司披露截至2020年9月30日,公司未完成晶体生长及智能化加工设备合同合计59亿元(含增值税),按照公司4:3:2:1的销售合同收款方式,基本金额与预收账款大抵相当。(注:4:3:2:1主要是指在双方合同签订后客户支付合同金额的40%、公司发货前客户支付合同金额的30%、产品验收合格后客户支付合同金额的20%、产品质保期满后客户支付合同总金额的10%。公司披露在合同中双方会明确产品交货期,现在合同金额较大,一般逐月交付,客户对设备验收通过后,公司将验收产品确认营业收入)

当然连城数控也不错,只是与这两家比,营收规模较小。

(数据来源:公司公告)

除以上指标外,还有一个重要的指标也值得关注,就是下游客户。下游客户质量一定程度上也决定了公司未来业绩走势。这里我们主要关注下游客户是谁,以及集中度如何。一般情况下,公司并不披露下游客户名称,但运气好的话,赶上刚上市或上市不久的企业,以及企业因为某些重要项目而涉及到披露了下游客户名称,那就值得分析一番了,这对其未来发展有重要参考意义。

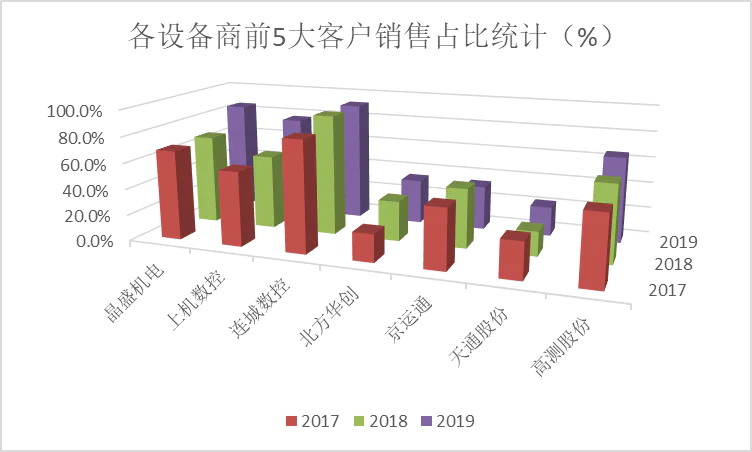

光伏设备下游客户集中度高,基本都在60%-90%之间(只看光伏设备作为主营业务的企业);下游客户质量都还不错,这主要与光伏行业内规模企业较少,集中度较高有关,短期内这些都有不错的发展前景。

首先看集中度上,以前5大客户销售收入算:这几家整体都比较高,基本都在30%以上,尤其是以光伏设备为主营业务的企业,集中度更高,都在60%以上,如晶盛机电、上机数控、连城数控和高测股份。最高的连城数控甚至达到90%。

(资料来源:公司公告)

(资料来源:公司公告)

以第1大客户销售收入算,晶盛机电和连城数控最高,上机数控及高测股份其次。比较幸运的是,这几家企业除晶盛机电外基本都披露具体的客户名称。

(资料来源:wind,公司公告)

(资料来源:公司公告。注:京运通、天通股份未披露前5大客户各自占比,故具体数据未知)

晶盛机电虽未披露,但基本也能确定其第一大客户应该为中环股份,因为他们合作已久,而且中环与晶盛机电目前在半导体硅片领域在进行战略合作,两家企业与无锡市政府共同成立了合资公司,经营半导体硅片生产。晶盛机电主要向中环股份提供晶体生长炉、切割机及研磨设备等。

中环股份作为光伏硅片领域双龙头之一(另外一个是隆基股份),近几年扩张迅速,2021年2月披露拟投资120亿元加码单晶硅项目,这必然会带动作为其主要供应商的晶盛机电的发展。同时在半导体领域,中环股份扩张也较为迅猛,而且这两年来,中美科技博弈激烈,半导体产业的安全发展也迅速被提升到了国家战略地位,中环股份作为国内半导体硅片的主要供应商之一,战略地位不言自明,未来随着其产能的扩张,也必然会带动晶盛机电的发展。

而且随着晶盛机电设备在中环股份内得到充分验证和批量使用后,也会为其打开国内其他半导体硅片生产商的大门,进一步促进其发展。

连城数控和高测股份的第1大客户都为隆基股份,占比分别为67.84%、25.94%(2019年数据)。连城数控主要向隆基股份提供晶体生长炉和切割机,高测股份主要向隆基股份提供切割设备及对应的金刚线耗材等。隆基股份作为全球第1大硅片提供商,其在近两年扩张速度也是非常迅猛,所以对应的主要供应商连城数控和高测股份也会随其一起发展。

上机数控第1大客户为京运通或晶澳科技(2019年为京运通,2018年为晶澳),主要向其提供切割机等设备。虽然京运通和晶澳科技在硅片环节相比隆基股份和中环股份有一定差距,但实力也不容小觑,京运通是老牌光伏设备商和电站运营商,晶澳科技是全球领先的组件提供商。近几年来这两家企业开始大力向硅片环节进军,扩张速度也是非常激进,而且上机数控本身也开始大力向硅片环节拓展。由此在下游客户的带领下,上机数控本身也会有一个不错的发展前景。

北方华创、京运通及天通股份未披露具体的客户名称及占比,这里就不在赘述。

总结下来,从客户的角度,在未来中短期内晶盛机电、连城数控、高测股份以及上机数控的设备业务都会有一个不错的发展前景。再进一步细分,晶盛机电一定程度上取决于中环股份及国内的其他半导体硅片生产商发展,依据供应链安全和国产替代趋势,未来长期内其发展更稳健;连城数控和高测股份的发展一定程度上取决于隆基股份、晶科等大客户,尤其是连城数控对隆基的依赖度非常高,所以对这两家的未来发展,主要跟踪隆基股份及晶科的发展即可。上机数控的大客户主要是京运通、晶澳科技及保利协鑫等,未来发展速度一定程度上取决于这三家。

好了,以上内容主要是从整体上对各家企业进行分析,下面我们就各细分领域做进一步分析(其实,上面在介绍整体时,也顺带介绍了些细节)。

注:这里主要介绍拉晶环节和切片环节,这两个环节价值量较大。

在晶体生长炉环节,晶盛机电无疑是国内最大的供应商。虽然连城数控、北方华创、京运通也是该领域的提供者,但与晶盛机电比,差距较大。3家在该领域的营收总和也不及晶盛机电一家。另外,这从上面的预收账款规模也能反应一二。

(资料来源:wind,公告,妙投整理。注:北方华创未披露晶体生长设备的毛利率情况,故在毛利率对比环节未将其列入进行对比)

在切割机环节,上机数控是国内最大的供应商,但高测股份和连城数控在大客户隆基股份的带动下,业绩也持续扩张,逐步缩小与上机数控的差距。另外晶盛机电在该领域的业绩也在持续扩张,不过晶盛机电的业务包含更广,不只包括切割机,还包括研磨机、截断机及组件串焊机等产品。

数据上来看,上机数控有被其他企业赶超的风险,但未来几年其下游客户持续扩张(京运通、晶澳科技等都披露重大投资计划,加码布局硅片业务)以及其自身硅片发展的带动下,其切割设备业务还会迎来不错的发展前景。

(资料来源:wind,公告,妙投整理。注:上机数控、高测股份在2020上半年未披露切片机等设备营收及毛利率,故该期间为空值)

评论