出品|妙投APP

作者|刘然

题图|视觉中国

快手上市后的第一份财报已经出炉。从最基础的两个数据,快手还没给出更好的答案:2020年,快手收入增势缩水;而年亏损1160亿这一净亏损数字也引发了一场风波。

报表上白纸黑字,“净亏损1166亿元”这一表达没有任何问题,不过,造成了这样庞大的一个数字的原因是上市带来的优先股公允价值变动(1068.45亿元),和主营业务无关,也不涉及现金流,是上市之年的特殊情况。若剔除公允价值变动的影响,快手2020年的经营亏损为103亿元,调整后经营亏损为79.5亿元。

亏损依旧。

受财报消息影响,快手当日(收盘)跌12.02%,收报265港元,但即使如此,快手的总市值依然坚挺在1.10万亿港币的水平。

本文核心看点:

1. 快手备受争议的全年净亏损1166亿元,主要是上市带来的公允价值变动导致的。而其实,剔除该部分变动,主营业务也由盈转亏,经营亏损103亿元;

2. 快手的营收结构正在发生变化,2020年Q4,快手来自营销服务的收入占比首次超过直播打赏收入;

3. 对快手来说,市场情绪还未走出市值消化阶段,短期内会保持乐观的涨势,但长期要解决营收增速瓶颈,和直播电商商业化能力低的问题。

隐现的天花板

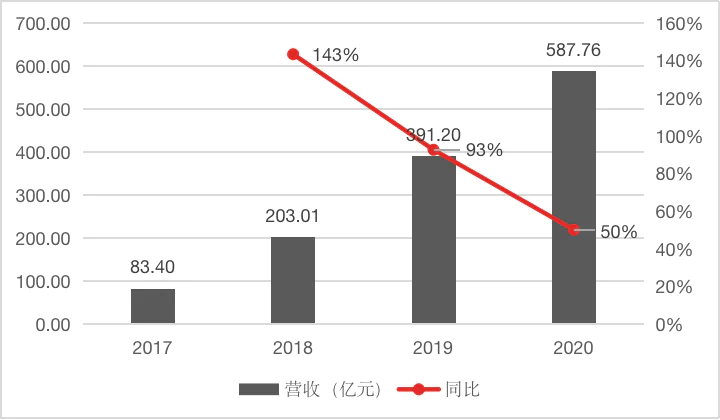

截至2020年12月31日,快手的总收入由2019年的人民币391亿元增至人民币588亿元,同比增长50.2%。但相比2019年的增速有所放缓。

整体的规模扩大,来自于营销服务业务的增长——

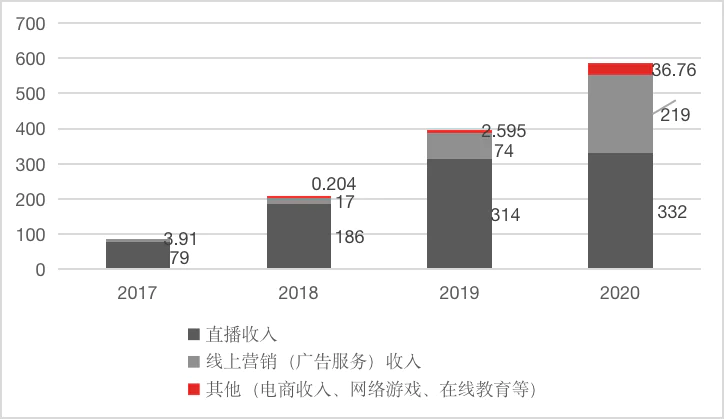

2020年,快手来自线上营销服务收入由2019年的74亿元增长194.6%,至人民币219亿元,该部分收入占比由2019年的19%增长至2020年的37.2%。每名日活跃用户平均线上营销服务收入,也由2019年的42.3元增加95.3%至2020年的82.6元。

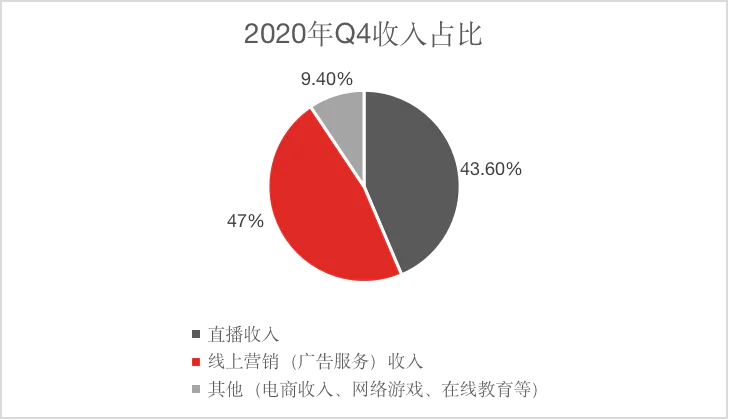

和2019年不同的是,快手的营销服务收入已经成为快手最大的营收来源。2020年第四季度,快手的线上营销服务占比为47%,已经超过直播业务(43.6%)。

正因为快手的收入结构占比有所调整,其线上营销收入更高的毛利水平发挥了作用,2020年,快手的毛利率也由2019年的36.1%提升至40.5%。

从二级市场的角度分析,提高毛利率也是“新股”快手迎合市场的动作。

不靠打赏?快手变了?

快手依然是最大的直播平台,但是直播收入规模增速开始有所下降。

2020年全年,快手直播收入由2019年的314亿元增5.6%至332亿元,去年同期的增速为68.82%。同时,2020年,快手的直播平均月付费用户为5760万,自2019年的4890万增长了17.8%;每月直播付费用户平均收入(ARPPU)为48.0元,而2019年该数据为53.6元。

其中第四季度,直播平均月付费用户自2019年同期的5020万增至5080万;每月直播付费用户平均收入为51.8元,而2019年同期为56.6元。

可见,快手的直播付费用户平均收入在降低的情况下,快手的直播收入取决于其直播用户总量的增长,但是快手并未披露其直播用户总数的具体数据。

但已知的是,快手的日活增速“天花板”隐现:2020年,快手的平均日活跃用户为2.646 亿人,同比增长50%,和去年的增速持平,未有大幅增长;不过,其平均月活跃用户数为4.811亿人,同比增长45.8%;每位日活跃用户日均使用时长为87.3分钟,同比增长17%。

曾经核心业务的缩水,从悲观的角度来看,其最核心的收入增长出现乏力,短期不是好事,影响市场信心。

但是从另一个角度来看,直播打赏是一个并不长久的变现方式,该部分业务规模缩水意味着非优质的变现模式逐渐后退,快手或会就此告别营收依赖直播打赏的阶段,第二曲线变成主力,真正成为一个以营销广告见长的内容平台,变现方式回到“正轨”。

只是快手的营销服务收入和自身相比增速很快,但放置行业中,还比上不足。抖音2019年广告营收已经高达600亿元,还有报道称,字节跳动2020年中国市场广告营收将达1800亿元,光抖音就贡献了60%。陷入这片内容营销红海,快手如何突围有待观察。

快手还是那个快手。

当然,快手的营销收入之所以成长如此之快,也是其苦心经营的结果。快手CEO宿华在快手的财报电话会议中总结了营销业务增长的六个原因——

“此项业务目前处于持续建设和优化的过程中,今年的重点是提高广告变现的效率,第一步是数据的积累,以提高算法匹配的效率;第二是提升平台营销能力,使营销链条形成更多闭环;第三是与广告主和内容创作者合作,提供更多独特优质的广告素材;第四是拓宽涉猎行业,扩张销售团队;第五是今年在效果广告的基础上开展品牌广告,覆盖更多广告主;第六是我们开始在做广告联盟,让广告主的预算可以和我们一块来分享。”

根据公开报道,2020年快手接连推出了多款线上营销工具,比如推出电商主播流量推广工具“小店通”和“生意通”,和对其达人生态营销平台“磁力聚星”和付费推广工具粉条的升级,宣布磁力聚星达人作品在保留私域分发的基础上,正式接入公域流量,同时在用户关注页和发现页展现。这些都会在提高快手的营销分成收入。

不管多少亿,都是亏损

这份财报中,极受关注的点就是其1160亿元的净亏损。如开头所说,财报显示,2020年,快手的经营性亏损为103亿元,而2019年该数据还是一个正数。

由盈转亏的直接原因,正是营销和研发开支的增加。

2020年是上市的重要一年,为了扩大用户群和促活,以及对快手极速版等其他应用程序的推广,快手加大了营销和研发投入,去年快手全年的营销支出扩大至266亿元,研发费用扩大至65.48亿元,相比2019年,分别增长169.79%和122.40%。

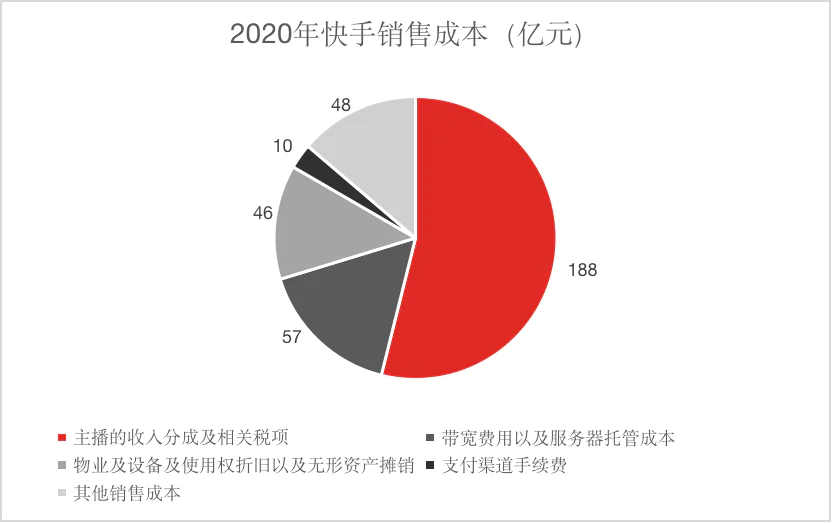

而其实,快手高企的销售成本里也有一些“天地”——快手2020年一半的成本都给了主播。

2020年,快手的总销售成本为350亿元,占总营收比为59.5%,相比2019年的占比(64%)有所下降。但其中,占比最高的是支付给主播的分成以及相关税项,为188亿元,占总成本比54%。

快手在各个业务里都还处在“让利”的阶段。

要知道,快手为了促活和保证GMV的增速,也在为商家让利。 因而,快手电商的GMV继续猛增,2020年,快手GMV高达3811.69亿元,同比增长5倍多。当然GMV的计算方式没有统一标准,这样激进的数字,可参考度有多少先不讨论。

但同时,因为让利过多、GMV的口径太大,快手的电商货币化率(其他收入/GMV)依然处在较低的水平。

2019年,快手电商业务的货币化率为0.44%,2020年,虽然GMV翻了5倍,但是货币化率仅为0.97%,有所提升,但是还是未追赶至主流电商平台平均货币化率水平(5%左右)。

可见快手电商的货币化还处在非常早期的阶段,未来电商业务若要未快手的商业化做出贡献,需要进一步的完善直播带货的生态和基础设施。另外,快手的电商被称为脱离了“货架”的内容电商,但是内容电商的本质还是电商。快手距离一家拥有履约能力、售后能力、供应链管理和支付等要素的真正电商公司,还有很远。

如今,直播打赏这一核心业务收入下滑,加上亏损扩大,极大地影响了市场情绪,毕竟营销业务早已是一片红海,快手加入百度、腾讯、微博、字节的优势场,能抢到多大的蛋糕还要另说。

留给快手电商商业化的时间已经不多了。

整体来说,快手和市场还处在“蜜月期”,有足够的市值消化空间,但是在这个过程中,快手还有很多非常重要的事情需要去做——

打破营收增速瓶颈;解决营销成本过高,投入产出比太低的问题;给出直播电商能为营收和商业化做出贡献的时间表......

直到,快手给出更多的确定性答案,使模式与盈利水平能配得上当前市场给出的价格。

评论