出品|妙投APP

作者|丁萍

头图|视觉中国

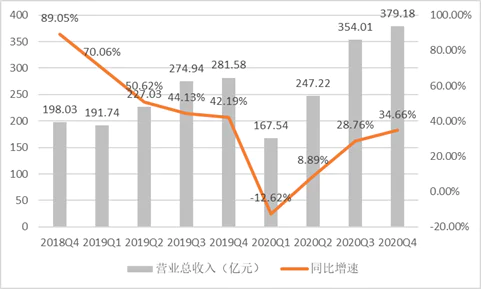

3月26日,美团(3690.HK)发布2020年第四季度及2020年全年业绩报告。报告显示,2020年第四季度,美团实现营业收入378.18亿元,同比增长34.66%;净亏损22.44亿元,去年同期净利润为14.6亿元。

另外,2020年全年,美团实现营业收入1147.95亿元,首次突破千亿元大关;净盈利47.08亿元,同比增长110.55%。

市场预期美团2020年Q4营收368.07亿元,净亏损16.72亿元;预期2020年全年营收1139.44亿元,净利润为54.59亿元。

美团营收符合市场预期,但盈利低于市场预期。这主要是美团对新业务的加码带来的增量贡献,但同时也拖累了整体盈利能力。

此外,美团表示,公司可能由于对社区电商业务的扩张而于未来几个季度继续录得经营亏损。这背后的的逻辑——美团牺牲利润换增长,注重投入所带来的长期增长而非短期利润。

本文核心看点:

1. 短期来看,在接下来的几个季度,美团会在“失血”状态下持续狂奔;

2. 中长期来看,新业务的扩张有机会为美团增长注入极大的动力。

重回“失血”状态

在疫情笼罩的2020年一季度,旅游行业全产业链被按下“暂停键”,美团的现金奶牛业务——到店酒旅业务也不可避免地遭受重大冲击,导致整体业绩增长受限,且过去靠精细化运营而实现的连续盈利,也因此被此次疫情打断。

随着国内疫情向好,美团在2020年二季度和三季度保持盈利,但在四季度重回“失血”状态。

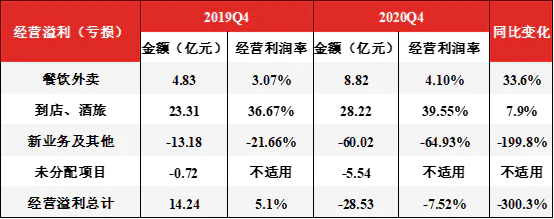

该季度,美团经营亏损28.53亿元,去年同期经营利润为14.24亿元;净亏损22.44亿元,去年同期净盈利14.6亿元。

(数据来源:公司公告)

美团之所以在该季度再次转亏,主要由于美团进一步加大新业务扩张力度,截至2020年末,美团在2000多个市县迅速推广社区电商美团优选,目前已覆盖90%以上的城市。大规模投入导致新业务在四季度亏损加剧。

2020年四季度,美团新业务经营亏损60.02亿元,经营亏损率从2019年同期的21.66%扩大至64.93%。2020年全年,美团新业务亏损额度从2019年的67.49亿元扩大至108.54亿元。

而反观外卖和到店酒旅业务,其经营利润率分别同比扩大33.6%和7.9%,盈利能力趋强,但这也无法弥补新业务带来的巨大亏损缺口。

(数据来源:公司公告)

牺牲利润换增长

美团会在“失血”状态下持续狂奔。美团在社区团购领域的重金投入带来亏损的同时,也助推美团营收高增。随着社区团购业务的持续扩张,该高增态势会得以延续,但同时也伴随着巨额亏损。

2020年四季度,美团实现营业收入379.18亿元,同比增速为34.66%,环比有所回暖,但低于去年同期的42.19%,这意味着美团业绩逐步在复苏,但还没有恢复至疫情前的水平。

(数据来源:公司公告)

美团四季度成长性回暖主要归功于老业务回暖和新业务的增量贡献,其中新业务是美团保持增长的关键。

(1)到店酒旅业务复苏

得益于国内疫情得到有效控制,国内消费得以稳定复苏,美团受疫情冲击最大的到店酒旅业务也逐渐回暖,其营业收入在四季度同比上升12.24%至71.35亿元,但依然没有完全走出疫情阴霾,因此导致美团整体业绩远不及去年同期水平。

(数据来源:公司公告)

(2)外卖业务稳健

2020年四季度,美团外卖业务实现营业收入215.38亿元,同比增长37.05%,依然稳健。但美团外卖的收入增长并非靠涨佣,而是靠广告收入驱动。

(数据来源:公司公告)

按收入性质来分,美团外卖收入又分为佣金、在线营销(广告收入)和其他服务及销售(包括利息收入)。其中佣金是外卖业务的第一大收入来源,在2020年Q4占外卖收入的88.5%。

根据外卖佣金率=佣金/GMV(交易额),计算出美团2020年四季度的佣金率为12.19%,同比降低了0.27个百分点。美团在线营销服务同比增长40.99%,驱动外卖收入大幅增长。

(数据来源:公司公告)

由于美团外卖与饿了么还存在市场竞争,如果再提高佣金提成比例,将可能造成商户流失,在网络效应下将进一步导致用户流失。所以美团外卖想通过提高佣金抽成来释放利润空间,可能并不会太容易。提高佣金比例是被动的,而在线营销服务是主动的,更健康持续,因此广告是美团外卖未来增长的驱动力。

(3)新业务加速扩张

美团新业务及其他业务四季度实现营业收入92.44亿元,同比增速为51.89%,高于美团大盘增速,这主要归功于美团对零售业务方面的加码,尤其是社区团购“美团优选”。

(数据来源:公司公告)

美团优选是美团旗下的社区团购业务,采取“预购+自提”的模式。美团于2020年7月7日发布组织调整公告称,将成立“优选事业部”推出美团优选,进入社区团购赛道,进一步探索社区生鲜零售业态。

但在强监管压力下,美团在2021年1月1日再次调整社区团购的战略布局,将“美团优选”的业务模式正式命名为“社区电商”业务,并明确规定内部员工自2021年起,描述美团优选业务模式时,不得再使用社区团购等其他说法。

为增加新的业绩增长点,以及打开新的估值空间,美团表示会持续加码社区团购领域,这将有助于美团营收高增趋势得以维持,但背后是以牺牲利润为代价的。

“危”与“机”并存

短期来看,美团在社区团购领域的重金投入会带来持续亏损,使其盈利能力承压;但中长期来看,新业务的扩张可为美团带来新的流量,有机会为美团增长注入极大的动力。

美团在财报中强调,社区电商是未来一项巨大机会,未来公司会继续加码社区电商业务。

诚然,社区团购是个万亿级市场,根据凯度咨询预测,到2021年社区团购的市场规模将超过1200亿元。安信证券估算,全国社区团购市场空间在中性假设下达4608亿,乐观预期下市场空间达14965亿元。

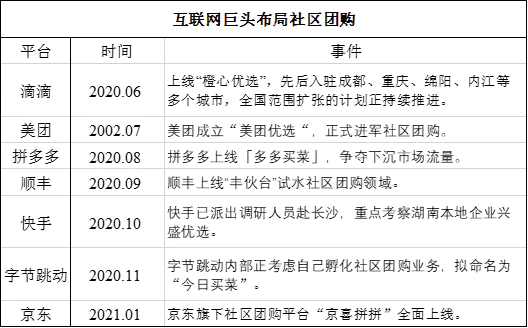

但市场广阔的背后是巨头纷纷入局。

2020年的疫情催化社区团购再次火爆。美团、拼多多、京东、字节跳动、滴滴和阿里巴巴等互联网巨头争相入局。

为了争夺下沉流量入口,阿里巴巴已于近期整合了零售通的社区团购和盒马集市业务,成立MMC事业群,聚焦社区团购业务。

尽管赛道拥挤,美团也具备冲出重围的优势。

目前,橙心优选、美团优选、多多买菜以及兴盛优选已成为行业寡头。兴业证券研究显示,橙心优选主要在有物流配送上相对突出,但缺乏平台优势;拼多多具备农产品供应链优势,但物流配送能力不足,且其新业务的发展易对传统业务造成蚕食(2020年四季度,拼多多新业务收入贡献比在20%以上);兴盛优选的优势在于其运营方面的便利店线上下单和线下经营及提货的复合优势,但缺乏平台优势。

而美团集合了供应链、配送和平台三个维度的优势。短期来看,美团现金流充足,强大的地推资源和数以万计的骑手保障其在短期内迅速扩张。中长期来看,美团多年的团购经验和O2O运营经验保证其对用户需求的敏感性,保障其用户粘性。

美团有机会凭借自身优势获得较大的市场份额,更好地挖掘下沉流量,丰富自己的 “流量池”,给现有业务提供发展动力,提升估值想象空间。

但背后的风险也不容小觑。除了要以亏损为代价,社区团购目前仍处于探索阶段,未来充满极大的不确定性,而最大的影响因素来自政策。

继市场监管总局有关“九个不得“的权威发声之后,社区团购再遭降温。2021年3月3日市场监管总局依法对橙心优选、多多买菜、美团优选、十荟团等四家社区团购企业分别处以150万元罚款的行政处罚,对食享会处以50万元罚款的行政处罚。

美团坚持对新业务投入,牺牲短期利润追求长期增长,体现了美团对长期主义的坚守,但政策这把“达摩克利斯之剑”,也随时可能落下。

评论