出品 | 妙投APP

作者 | lewis29086

头图 | 东方IC

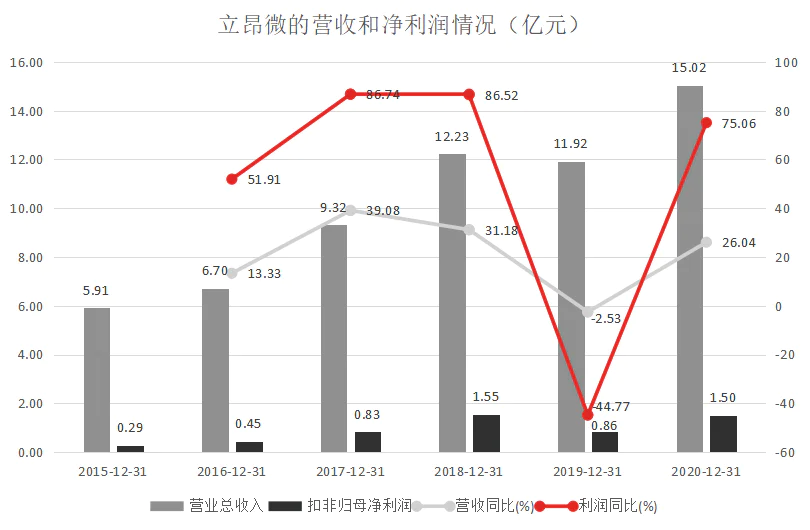

近日,立昂微发布了2020年的年报。公司2020年全年主营业务收入为15.02亿元,同比增长26.04%;扣非归母净利润为1.5亿元,同比增长75.06%。

头顶着半导体“一体化”的行业领军者,业务覆盖半导体硅片、分立器件、射频三大赛道,还是国内半导体制造业龙头中芯国际的供应商,立昂微到底怎么样呢?

本文核心看点:

1、立昂微与立立电子的关系;

2、立昂微的毛利率不合理;

3、立昂微的运营能力下降;

4、立昂微的财务情况不容乐观。

老熟人立昂微的“画皮”往事

(1)“二次上市”风波

讲立昂微就不能绕开有着共同实控人的立立电子。2008年,王敏文的立立电子(浙大海纳的孙公司)将浙大海纳在1999年上市的IPO项目包装成自己的核心项目,捆绑了浙大海纳的高管、核心技术人员和部分中层骨干,进行“二次上市”,遭到媒体揭露,被证监会紧急叫停。

虽然立立电子未能上市成功,但是让大家见识了这位资本运作高手。此后王老板开始筹划新一轮的上市,就是现在的立昂微。

(2)把大象装冰箱需要几步

既然直接包装立立电子不行,那就采取“曲线救国”策略。

首先,通过股权运作,王老板先将立立电子持股立昂微的比例从41.67%增至100%。 接下来,在2011年9月,和46名自然人接手了立昂微100%的股权,绕过立立电子成为立昂微的实控人。几乎与此同时,立立电子也改名为浙江金瑞泓。

剩下的,就是把大象装进冰箱了。2015年,立昂微通过换股方式收购了浙江金瑞泓,金瑞泓成为立昂微的子公司。

2020年立昂微成功上市,但直白的说,立昂微与原来的立立电子就是同一家公司(连主承销商都没变过),新瓶装旧酒,老熟人回来啦!

(3)“光荣”事迹

一成与一败之间,王老板演绎了一场“王者归来”的戏码。其实王老板早已是资本市场常客,身兼数职(目前是仙鹤控股、立昂微电、浙江金瑞泓等多家公司董事长)。

翻一翻王老板的“光荣”事迹:王敏文的仙鹤股份在2006年恶意炒作“G金丰”股票获利超1375万被证监会罚没;立立电子上市时王老板与基金经理江作良的操作让人怀疑是内幕交易;此外在2010年,王敏文通过内幕交易买入海立股份违法获利112万元,又被证监会处罚。

抛开立立电子,我们来看看立昂微公司。立昂微从事半导体硅片业务和半导体分立器件业务,公司2020年营业收入和净利润虽然同比大幅增长,但是近几年并不稳定。

(数据来源:公司年报)

不合理的毛利率

在立昂微的招股说明书中,公司选取了7家同行作为可比公司。

(数据来源:公司招股说明书,部分企业2020年数据未更新,以招股说明书披露为主,下同)

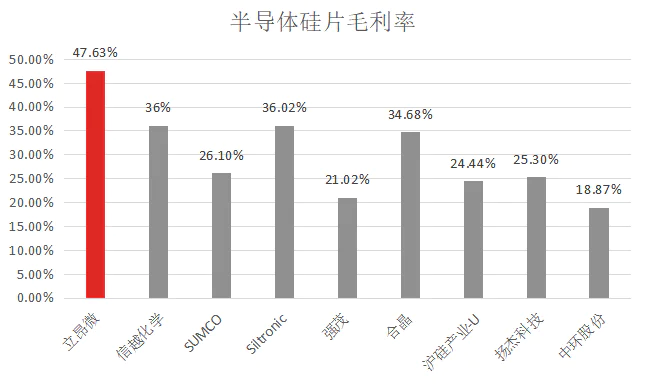

立昂微在2017、2018、2019年度以及2020Q1的毛利率分别为29.99%、37.69%、37.31%和38.17%,均高于行业平均。

分业务来看,立昂微的半导体硅片业务占比为64.78%,成为影响公司整体毛利率的主要因素。

(数据来源:公司年报)

根据立昂微披露的数据,2018年公司的半导体硅片业务毛利率较2017年上升18.52%个百分点,达46.55%,2019年上升至47.63%,2020年为40.66%,略有下降。

翻阅以上7家、以及信越化学、SUMCO、沪硅产业-U等多家国内外半导体硅片企业的数据,可以看出:就半导体硅片业务而言,国际大型厂商由于大尺寸工艺成熟,200mm及以上尺寸占比大,因此毛利率略高,如日本信越化学、SUMCO 、德国Siltronic,还有中国台湾的强茂、合晶等。而国内大尺寸工艺不成熟,200mm及以下尺寸占比大,毛利率略低,如沪硅产业-U、扬杰科技、中环股份等(沪硅的300mm尺寸硅片的毛利为负,暂不做讨论)。

(数据来源:各公司年报)

而立昂微2019年的毛利则高达47.63%,2020年也有40.66%,连续3年在40%以上,吊打所有厂家。

此外,立昂微占比33.49%的半导体分立器件业务,毛利率为29.95%。而同期可比公司华微电子的毛利率为20.6%,士兰微为21.85%。立昂微也可比公司高出近10%。

何来如此高的毛利呢?公司解释:一是由于半导体硅片自2017年起市场热度较高;二是公司2017年开始8英寸半导体硅片产品规模效应,成本降低。

要知道200mm及以下尺寸半导体硅片工艺成熟,立昂微并未实现大尺寸硅片的量产,不支撑其高毛利;再讲规模效益,立昂微的市场份额不到1%,规模效应能比其他国际厂商大?你说市场火热,怎么不见大家都热?

营运能力能力下降

(1)应收账款周转率低

立昂微余同期可比上市公司应收账款周转率数据如下:

(数据来源:招股说明书)

立昂微近几年的应收账款的周转率低于行业的平均水平,并且在逐渐走低。2020年立昂微的应收账款周转率为3.19,略有上升但仍然低于行业平均。公司解释是公司半导体分立器件芯片业务客户较为分散,且以中小客户为主,客户的信用期较长。

(2)存货周转率低

立昂微的存货周转率远也表现较差,且存货周转率还在降低。立昂微2020年的存货周转率为2.08,略有上升但仍然远低于行业平均。

(数据来源:招股说明书)

从应收账款周转率和存货周转率来看,立昂微对下游的议价能力比较弱(和公司高毛利相矛盾),存在存货积压的情况,营运管理能力下降。

偿债能力下降

根据立昂微的年报披露数据,公司的偿债能力不容乐观。

(数据来源:公司年报)

(1)流动比率、速动比率较低

2017-2019年,立昂微的流动比率分别为1.68、1.53、1.07,速动比率分别为1.05、1.15、0.72,已经低于警戒线1.00,现金流见底了。

2020年成功上市募资补充现金2亿、子公司金瑞泓增资扩股获得现金12亿后,立昂微的流动比率上升至1.83,速动比率上升至1.51,短期偿债压力有所缓解,但总体而言危险并未解除。

(2)资产负债率上升

2017-2020年,立昂微的资产负债率从43.97%上升至60.69%,指标逐年上升。即使在上市及增资扩股以后,公司的资产负债率仍然没有改善的迹象。

和同行相比,立昂微也明显高于其他几家上市公司。以2019年为例,七家可比公司的平均资产负债率水平为45.54%,而立昂微为58.85%,居于最高位。

(3)利息保障倍数降低

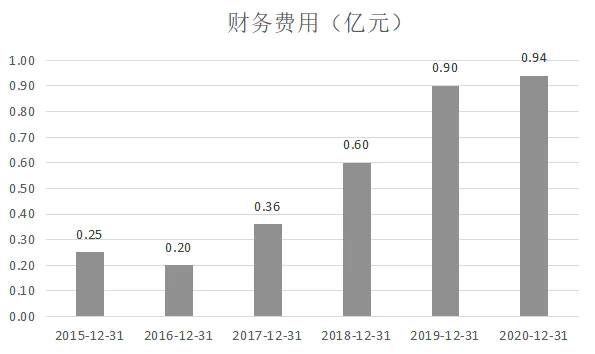

立昂微的有息负债金额很高,其中短期借款11.96亿元,长期借款4.42亿元,长期应付款16.70亿元。而截止2020年12月31日,公司账面的现金储备仅为16.25亿元。

有息负债较多导致财务费用高企,立昂微的财务费用从2016年的0.2亿元上升至2020年的0.94亿元,涨幅370%。而2020年同期的扣非归母净利润仅为1.5亿元。

(数据来源:公司年报)

2019年,可比公司的平均财务费用率只有2.58%,最高的也只有4.99%,而立昂微的财务费用率高达7.55%,严重拖累公司经营。

立昂微的利息保障倍数持续下降,从2017年的4.44降至2020年的2.54,表明公司的长期偿债能力在变差。

2020年9月,立昂微在IPO时募集资金仅2亿元,收获了23个涨停板,最高时市值将近600亿元。但“上天”的股价并不能掩盖财务上的捉襟见肘。上市仅半年,王老板在3月份火急火燎地抛出了52亿元的募资方案。这一招“诱敌深入”,又一次展现了王老板深厚的资本运作功底。佩服佩服!

到这儿,各位客官看明白了吗?

总结

随着集成电路半导体产业“国产替代”的浪潮来临,叠加半导体行业景气度和周期向上,横跨3个赛道的立昂微迎来不错的机会。但是,考虑到公司业务规模不大,产品低端竞争力不强,高杠杆导致财务问题突出,营运能力下降,立昂微隐藏的风险,值得投资者警惕。

评论