出品|妙投APP

作者|刘然

题图|视觉中国

本文核心看点:

1. 行业龙头股、有技术壁垒、市场规模大、稳定盈利......“印钞机”思摩尔国际因而成为众多基金的重仓股;

2. 思摩尔拥有FEELM陶瓷雾化这一个护城河技术,但是该技术能为其带来多久的红利还是未知,毕竟FEELM之后,思摩尔一直未有其他的行业迭代式研发成果出现;

3. 思摩尔国际和五大客户之间的绑定非常之深,这对思摩尔来说具有两面性;

4. 最大的风险来自不断落锤的电子烟新政,这已经使它的股价自2021年以来持续走低。从行业角度来看,监管政策会降低行业进入门槛,利好上中游的头部生产商和品牌商,但是这也要看政策最终的落锤情况,如果生产端的话语权产生改变,无疑会造成巨大利空。

其实,在悦刻之外,能够被称为真正的“电子烟第一股”的,是身处电子烟产业链上游的思摩尔国际(06969)。

从2020年7月份上市起,思摩尔国际的股价就一路走高,2021年1月22升至最高点,股价从34港元涨到了近90港元,市值近5000亿港元,被众多基金列为重仓股。

K线截图来自雪球

它确实是投资人们最喜欢的那种股票——行业龙头、基本面稳定、有技术壁垒傍身、具备稳定盈利能力。

要知道,思摩尔国际目前已经是全球最大的雾化设备研发制造商。2019年,在全球超过1200家的电子烟制造商中,前五大电子烟制造参与者的收益占市场总份额的30.5%,思摩尔以16.5%的市占率位列第一;2020年,市占率继续提升至18.9%。

不过尽管如此,它的股价和市值也于今年年初开始回落。截至2020年4月23日,思摩尔股价收报54.65港元,市值3258亿港元。

这主要还是因为电子烟市场还存在着最大的利空因素——政策问题。

进入2021年,多次受到电子烟市场的负面消息影响,思摩尔科技的股价从最高位至今已经整体跌近35%。那么,思摩尔国际的基本面到底如何?面对半遮面的政策带来的不确定性,思摩尔国际的抗压能力到底能有多少?

想成为“印钞机”,还得要掌握核心科技

如果从经营层面来看,思摩尔国际的基本面表现较为稳定,有着不断的增长和稳定的盈利能力。

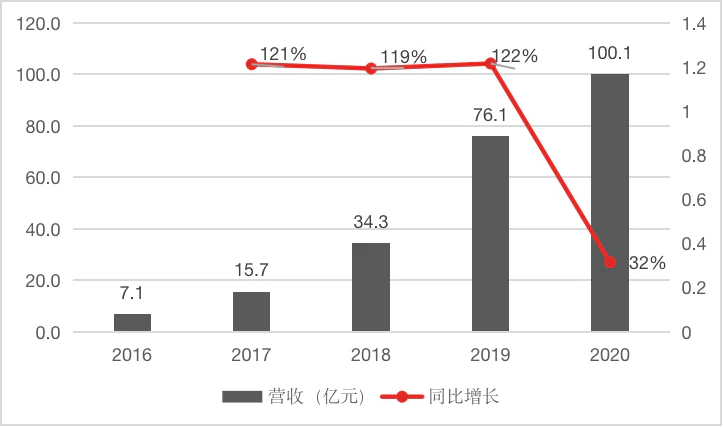

2020年,思摩尔国际的总营收也达到了100亿,同比增长31.5%,上半年受到疫情影响,增速仅18%,下半年明显恢复,增速41%。

思摩尔国际的营收来源主要分两部分,其一是面向企业客户销售电子雾化设备和组件、代工,这部分业务在2020年带来了91.63亿元的收入,同比增长39.5%;其二是为零售客户提供自有品牌电子雾化设备或APV(开放式大烟)的销售,来自这部分业务的收入为8.47亿元,同比下降18.7%

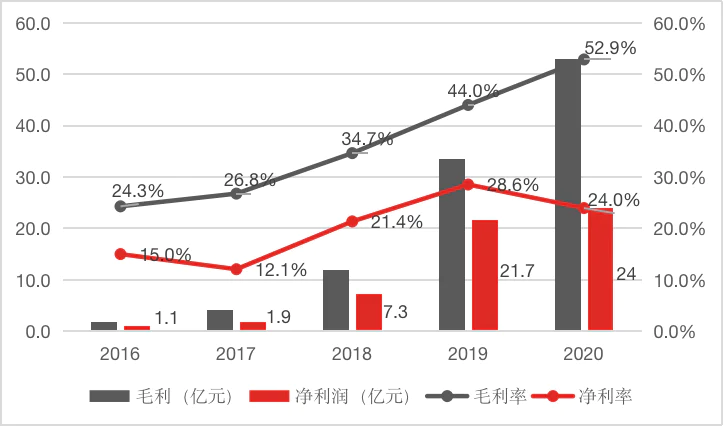

同期,思摩尔国际净利润为24亿元,同比增长10%。扣除优先股和可转债公允价值变动、股权激励费用和上市费用后,调整后净利润为38.9亿,同比增长72%。

而思摩尔国际之所以有今天的江湖地位,主要原因还是其在技术方面形成了一定的护城河。

思摩尔国际的营收规模是从2016年开始增长起来的,彼时,其正研发出了第一代FEELM陶瓷雾化芯,两年后又推出了第二代FEELM雾化技术,这项技术让思摩尔国际在电子烟产业链中形成了该项技术近乎“垄断”的地位。

在陶瓷芯出现之前,电子烟生产一般使用的是成本较低的棉芯,棉芯有着口感还原度高的优势,但是很容易糊芯,漏油率较高;而陶瓷芯则通过稳定性更高的黑陶覆膜技术(由特制多孔黑陶材料作为导油材料,以金属膜加热雾化),减少了糊芯、炸油、抽吸杂音的问题。更重要的是,陶瓷芯更适合工业量产,保证产量。

中信证券报告显示,市场上,陶瓷芯正在逐步取代棉芯的主流技术地位,从全球的销售数据来看,自2018年下半年陶瓷芯量产和使用以来,使用陶瓷芯的产品如美国市场的VUSE alto、NJOY ACE及中国市场的RELX、YOOZ等均实现了较快成长,加速市占率上升。

如今市面上大部分的烟弹产品都会选择陶瓷芯,而一次性小烟则是使用棉芯,未来,这两种各有所长的技术应当会共存很长一段时间。

而就在面向中下游的销售中,技术壁垒也为思摩尔带来了足够强的议价能力,面向大客户们拉高售价,带高毛利。

招股书显示,2016年~2019年,思摩尔电子雾化设备每标准单位的平均销售价格在人民币3.5元、3.6元、5.7元及8.7元;电子雾化组件每标准单位的平均销售价格分別为人民币10.7元、4.5元、4.7元及7.5元。

这样的研发、技术向的定位也体现在了财报中。2019年,思摩尔国际的研发费用达2.8亿元,该年,思摩尔国际对研发陶瓷加热技术进行了大量投资,包括成立研发中心和扩建研发团队,当年其含有陶瓷加热技术的电子雾化设备的毛利率高达50.5%。

2020年,其研发费用直接增加至4.2亿元,同比增长51.3%。

截至2020年12月31日,思摩尔国际累计申请专利2221件,其中发明专利965件,同期的研发人员人数也已经占到非生产人员的46.4%。

不过,关于思摩尔国际的研发能力到底能为其带来多久以及多少的红利,还需要继续观察。

毕竟思摩尔国际的市值还高达3258亿港元,但是在FEELM之后,思摩尔却再未交付更多的新的壁垒级技术,展示出的成果多是FEELM的代际升级,这张牌是否能不断巩固以及拓宽它的护城河,还是一个有待回答的问题。

“大客户”是把双刃剑

虽然思摩尔和电子烟三个字联系非常密切,但思摩尔科技深知这三个字的风险,其还是将自己的战略目标放在了更广义的“雾化设备”方向,同时表示未来会将研究应用在更多元的场景中,比如医疗雾化等等。

不过,关于这些技术的雾化还没有数据的呈现,目前不管是从其生产线还是服务的客户来说,电子烟都是最重要的那部分。

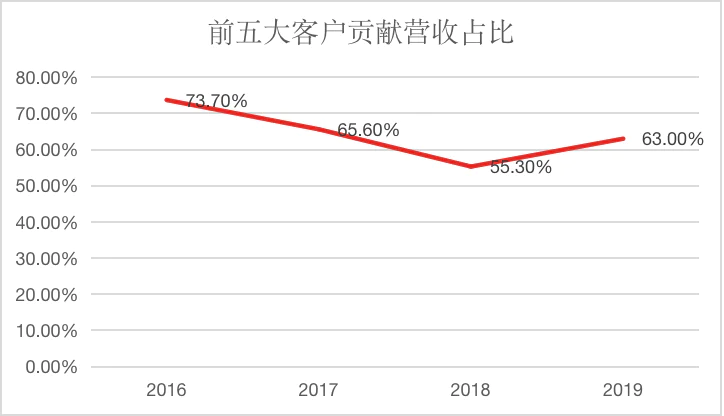

如上文所说,其主要的营收来源还是企业客户,其中比较主要的客户包括日本烟草、英美烟草、Reynolds Asia-Pacific雷诺烟草、RELX悦刻和NJOY等,而且其大部分收益都来自这前五大客户。

2016年~2019年,思摩尔国际的前五大客户分别占其总收益的73.7%、65.6%、55.3%和63.0%,同期,其中最大客户(此处猜测是日本烟草)占其总收益的30.5%、25.4%、20.7%和15.7%。

可以得见,对思摩尔国际来说,在这个营收结构之下,它不能失去其中任何一个客户,如果失去其中一个客户,思摩尔国际的整体业绩就会受到基本的影响,甚至动摇根基。

这样的绑定在一起的还是思摩尔的技术壁垒,这就要求思摩尔不断维护和扩展自己的护城河,这也侧面解释了为什么思摩尔要持续加大研发力度。

而对它们在二级市场的表现来说,思摩尔和电子烟产业链上下游之间的绑定,可能还比想象中还深。

政策到底是利好还是利空?

今年年初至今,电子烟行业最大的利空发生在3月22日。

彼时,为加强对电子烟等新型烟草制品的监管,工业和信息化部、国家烟草专卖局研究起草了《关于修改<中华人民共和国烟草专卖法实施条例>的决定(征求意见稿)》,向社会公开征求意见。

《意见稿》提出,将电子烟等新型烟草制品参照《实施条例》中关于卷烟的有关规定执行,将大幅度提升电子烟监管效能,有效规范电子烟生产经营活动,解决电子烟存在的产品质量安全风险、虚假广告等问题,切实保障消费者合法权益。

消息一出,悦刻母公司雾芯科技盘前股价下挫,跌幅一度达40%。同样的,思摩尔国际也没能逃过这一消息面的影响,3月23日,思摩尔国际股价大跌,截至收盘跌幅达27.22%。

这次就连思摩尔国际的大股东以及电池供应商亿纬锂能也受到了牵连,截至3月23日午间收盘,亿纬锂能跌去近20%。

只有政策才能有如此大的威力了。

妙投在文章《这家“跑赢”政策的公司上市后,还面临三大拷问》中分析过,未来电子烟很大可能会在经营层面面临更为严格的监管,缴税结构也或许会改变。新的意见稿的到来,使电子烟会被纳入中烟体系监管的猜测又多了几分可信度。

妙投认为,思摩尔由于自己有着不同于经营层面的“技术”的定位,相对品牌们来说所承担的风险要少一些,但这有着两个前提——

首先,作为头部玩家,思摩尔在国内的大客户悦刻最好不会因受到过多的负面影响,否则就像上述分析的那样,如果大客户因为政策而出现了订单减少等状况,对思摩尔国际的整体业绩影响还是有的。

其次,国内即将要出台的政策最好不会使电子烟在研发和生产端的话语权发生转移。

要知道,在传统的烟草产业链中,从生产到经营都是由中国烟草公司统一经营,远川商业评论就写过,“中烟公司基本掌握了中国的整个烟草产业链,烟草专卖局负责全部烟草收购和分销,各地烟厂负责卷烟生产,成品卖给专卖局,再由专卖局卖给批发商”,由此形成了庞大的生产销售网络。

思摩尔国际在国内的业务能受多大的影响,最终还是取决于国内电子烟产业链尤其是生产端会不会发生翻天覆地的变化。

其实,思摩尔目前近7成的业务都是来自海外(2020年,思摩尔国际来自中国大陆的收入占比为27.1%),而在国内政策警钟敲响的同时,国外尤其美国其实也在不断的加码电子烟产品上市的硬性要求。

在2016年,美国食品药品监督管理局(FDA)就颁布了《烟草制品的管控法案》,要求新型烟草制品通过“烟草产品上市前申请(PMTA)”后方可上市合法销售,同时加强防止青少年使用电子烟的监管,并且监管在2020年继续收紧。近年,美国还有一些州开始施行不同程度、不同类型的“限制令”(比如香味禁令),这都对其在海外的业务产生不利的影响,同时提高成本。

2020年,思摩尔4.2亿元的研发费用中除了对电子雾化产品的研发、自动化生产设备的研发,还有一部分就用在了申请PMTA认证相关的研究和测试。

整体来说,政策一定会带来更多的限制作用,利空的可能性更多,接下来就看思摩尔国际靠着既有的技术专利和产能,是否能在一定程度上对冲这一风险了。

评论