头图来自视觉中国

# 妙妙说:AI内参以月度总结的形式,展现过去四周全球AI、云、自动驾驶等领域的产业变化,通过分析⾏业事件与梳理技术趋势,勾勒出⼈类迈向数字化的若干方向与线索。AI月刊来⾃付费专栏《全球科技纵览·趋势必读》,妙投会员可以免费阅读。本专栏内容包括AI领域最新产业变⾰与前沿技术的深度解析。

本期AI四月刊,将关注以下议题:

数据:AI100大创业公司、AI企业适应性报告;

巨头:新⼀季云计算财报以及阿⾥云、华为的新进展;

底层:ARM新架构、英伟达进⼊CPU市场;

未来驾驶:⼈事、资本、合作;

政策:欧盟AI监管法律草案公布;

资源:播客、视频、图书;

一、数据:AI 100 大创业公司、AI企业适应性报告

数据分析公司CBInsights(以下简称为CB)上⽉发布了⼀年⼀度的“AI100”榜单,这是⼀个汇集全球AI创业公司的清单,从中可以⼀窥全球AI创业领域的现有格局以及新的变量。

需要提醒⼀点,CB对于何为AI公司的定义比较⼴泛,除了我们⽐较习惯的主打语⾳、计算机视觉的创业公司,像开发自动化、⾃动驾驶也被划⼊到AI创业公司之列。

纵观这100家公司,涵盖了12个国家、18个领域,84%的创业公司总部集中在美国、英国、中国、以⾊列四个国家,其中总部位于美国的公司比例⾼达64%,由此可⻅AI创业领域的焦点还是美国。其次,如果你去看这份榜单的融资排名,芯片、自动驾驶、行业AI位居前列,其中主打汽⻋领域的地平线(⻋载AI芯⽚)、Aurora(⾃动驾驶)、Momenta(⾃动驾驶)位于前三。

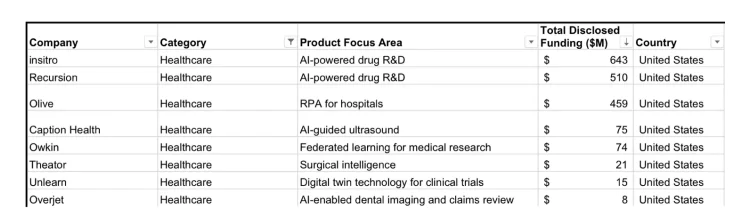

第三,所有领域⾥,⾏业AI公司的⽐例最⾼,所谓“⾏业AI”,简单来说就是将AI技术应⽤到“传统⾏业”,帮助这些⾏业实现数字化与智能化转型,⽐如通过AI技术帮助药物发现的Recursion公司,再⽐如帮助企业快速构建内部数据⾃动化平台的ScaleAI公司等等,下图展示的是⼀组医疗⾏业AI创业公司,除此之外,财务、法律、零售/CRM、供应链等都有诸多AI创业公司。

我曾在之前评价中国AI独⻆兽时写道:

至少在过去三年和未来三年.....从来没有AI行业,只有行业AI。在这个行业业趋势之下,AI独⻆兽们已然进⼊到另⼀个赛道,这⾥既有觉醒后的“传统”互联⽹公司(⽐如百度与腾讯),也有依靠平台与资本转型转身的行业巨头(比如华为),当炫酷的AI实验室技术比拼逐渐远去,属于AI的下⼀场战役不仅是商业化,还有围绕AI商业化的产业升级与重构......

CB的数字与我之前的这个判断基本⼀致,接下来,不管是对中国AI独⻆兽,还是这份榜单⾥⼴义的创业公司,都需要在AI技术与⾏业规则之间做出妥协与创新,只有这样才能体现出AI技术以及AI创业公司的价值。

你可以在 这⾥ 获取CB Insights的“AI100”榜单。

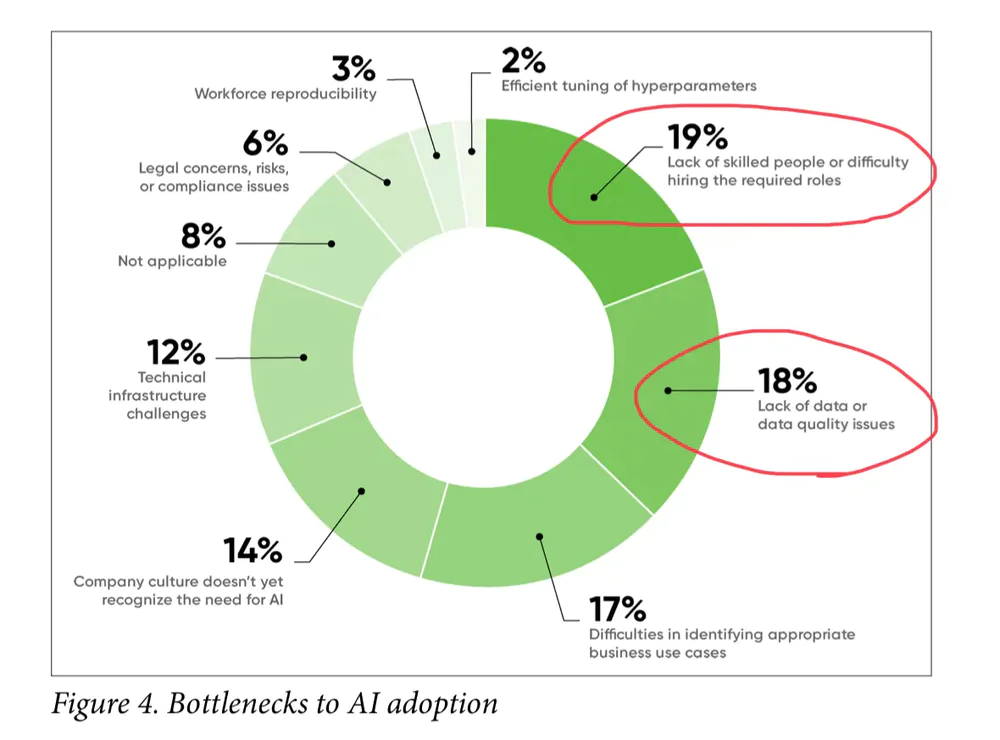

上⽉还有⼀份来⾃O’Reilly’s的企业AI适应性调查值得关注,其中的⼀个数据显示,19%的企业⾼管指出,专业⼈才不⾜是AI落地的主要困难,缺乏数据和数据质量则位居第⼆⼤困难。

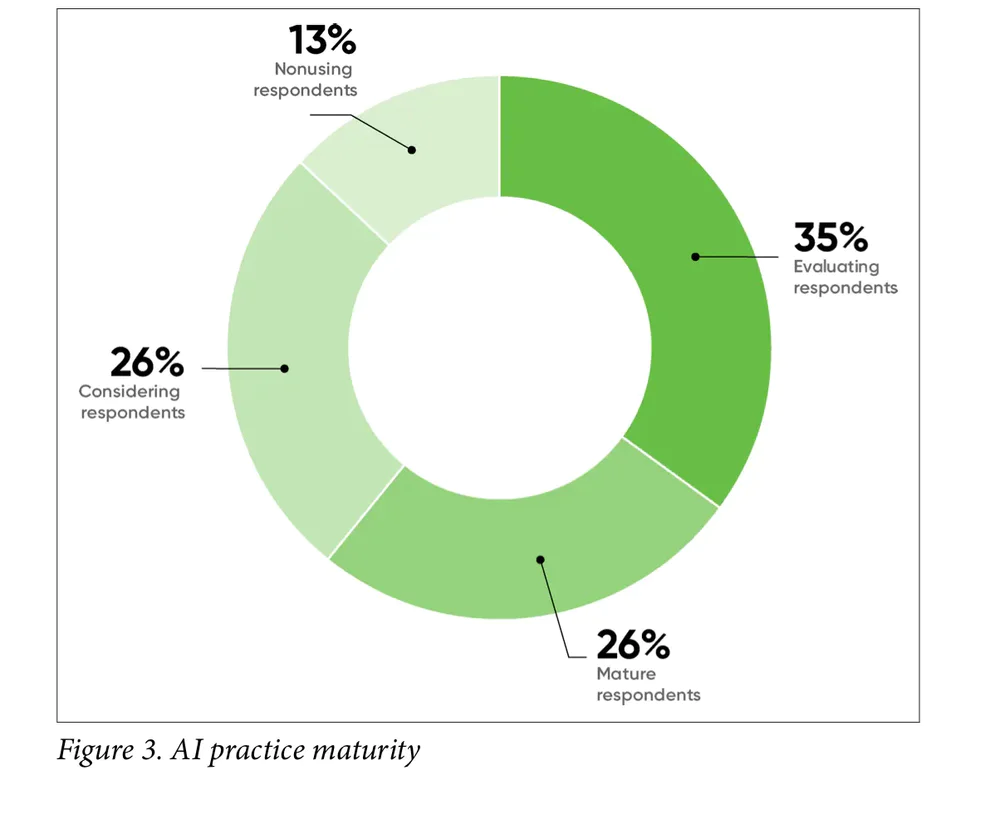

在AI落地实践⽅⾯,26%的受访者称拥有AI成熟的落地案例,或者说利⽤AI实现收⼊,这和2019年的调查结论类似,从某种意义上说,企业AI的适应性似乎在停滞不前。

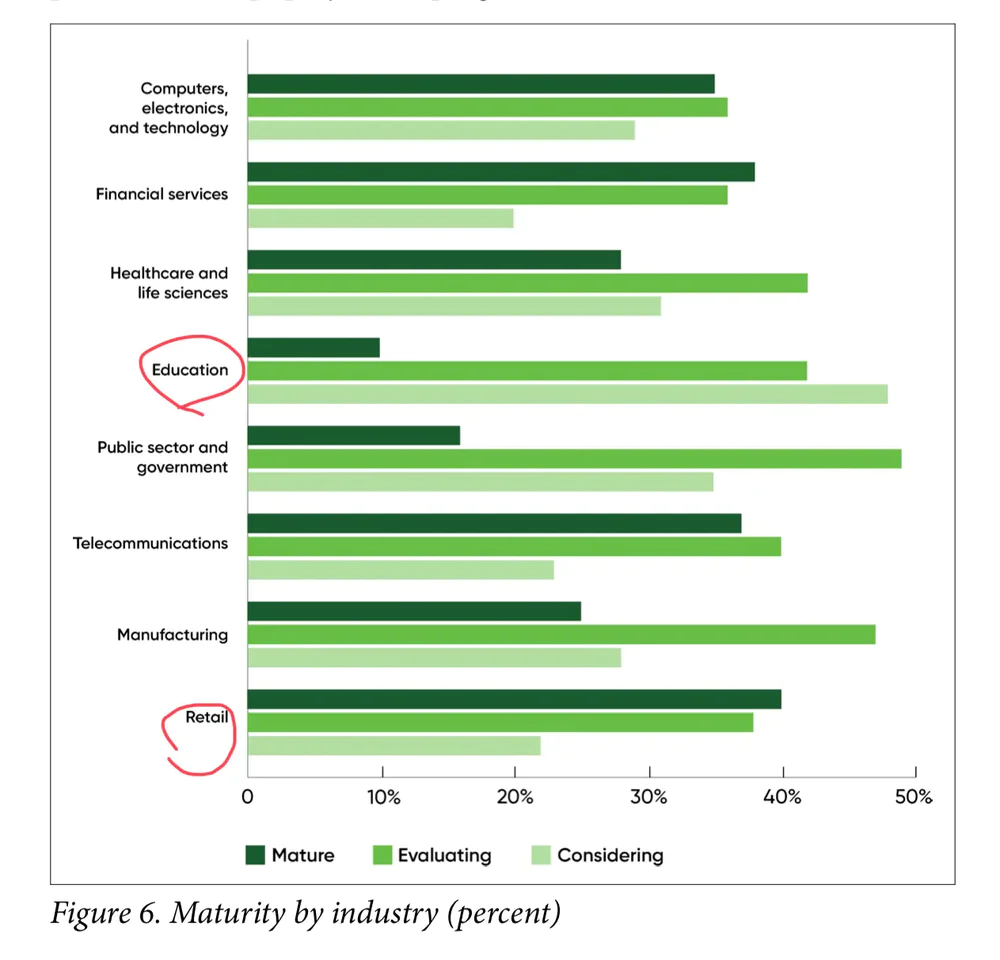

具体到⾏业,零售⾏业的成熟实践最多,⽽教育⾏业的AI适应性普遍偏低,与此同时,处于“Evaluating”的⾏业⾮常多。

你可以在这⾥免费获取该调查报告,从上述⼏个核⼼数据也可以看出,在贯穿⼀年的疫情背景下,⾯对未来不确定的经济形势,企业更愿意将钱投⼊到诸如远程视频会议等可以快速出现成果的产品上,相应地,也会放缓甚⾄停⽌在AI领域的投入,以削减成本。

另⼀⽅⾯,随着越来越多的云计算巨头推出⼀系列端到端的AI解决⽅案,也在⼀定程度上降低了企业部署AI的成本,特别是减少对专业AI⼈才的依赖,这对于接下来AI应⽤落地的发展⾄关᯿要。

⼀张AI技术落地信息图,下图这张图展示了不同地区、不同⾏业落地AI技术的现状与趋势,图⽚做的⾮常棒。

你可以在 这⾥ 获取⾼清图⽚。

二、巨头:新⼀季云计算财报、阿里云/华为

4⽉最后⼀周,美股市场迎来⼀轮密集的财报发布,微软、Alphabet、亚⻢逊相继发布新⼀季财报,我们来看看各⼤巨头的云计算业务成绩单:

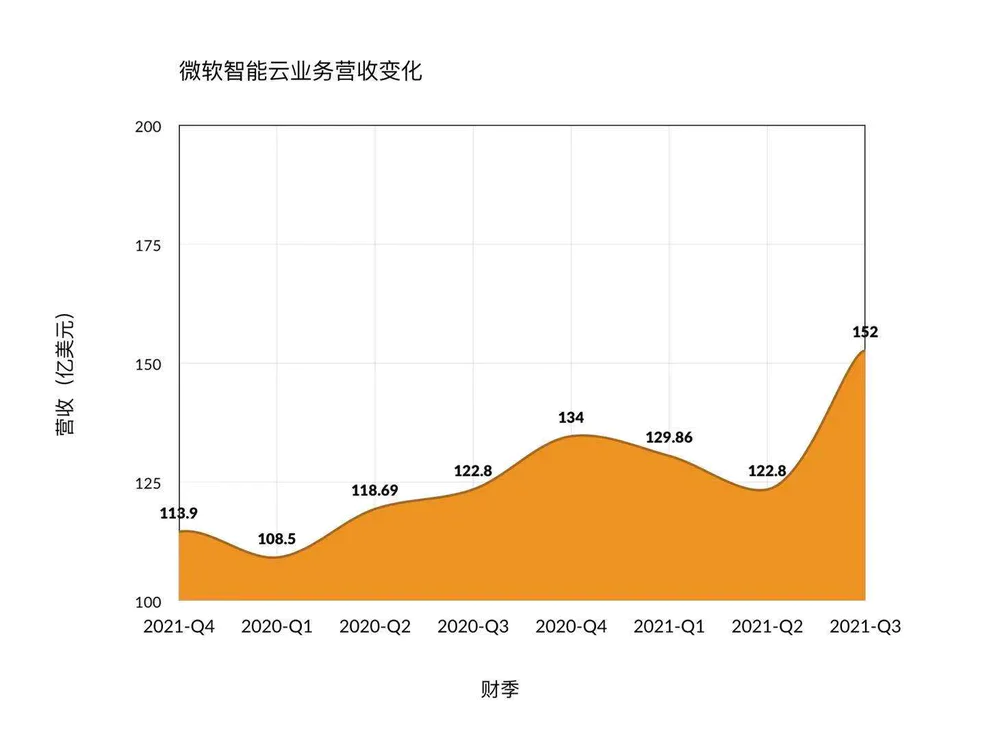

微软智能云:季度营收为151.18亿美元,同⽐增⻓23%;

GoogleCloud:季度营收40.47亿美元,同⽐增⻓46%;

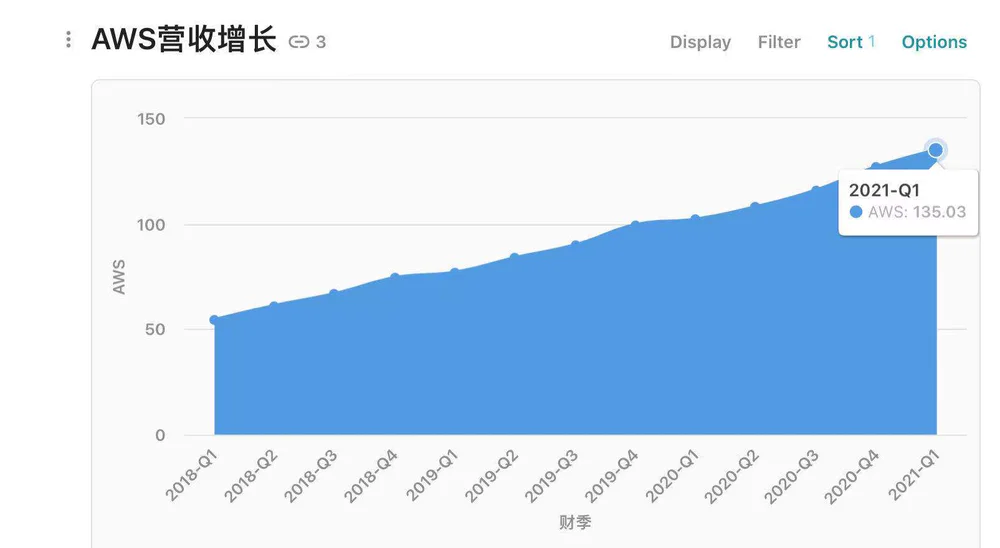

AWS:季度营收135.03亿美元,同⽐增⻓32%;

下图展示了AWS的增⻓曲线变化:

在这个过去的季度,亚⻢逊CEO⻉佐斯发布⼀年⼀度的致股东信,考虑到⻉佐斯即将卸任亚⻢逊CEO,这或许是他最后⼀封致股东信。这封信的内容很多,涵盖了亚⻢逊各个产品线的数据,你可以在 这⾥ 查看信件全⽂。

其中,⻉佐斯谈到了AWS带给行业的价值,贝佐斯给出的数字是380亿美元,这个数字的计算⽅式⾮常复杂,根据其信件的内容,我大致罗列出其计算⽅式:

假设客户使⽤AWS服务可以带来的成本节省率为30%;

已知2020年全年AWS营收为450亿美元,所以如果这些客户不使⽤AWS服务,那么IT⽅⾯的⽀出为640亿美元;

那么190亿美元就是企业节省的成本(或者说AWS创造的价值);

考虑到成本降低并不是直接使⽤云服务,还包括利⽤云服务所改进的应⽤开发、部署速度的提升,所以保守估计,AWS为客户创造的价值为380亿美元。

这个复杂⽽且无法精准计算的公式也进⼀步凸显了当下云计算公司的普遍问题:如何在收⼊之外呈现出带给客户的价值?

下图展示了微软智能云业务的增⻓变化,微软 新闻稿 还透露,公有云业务Azure增⻓超过50%,但依然没有透露Azure的营收规模。

也是在这个过去的季度,微软完成⼀笔重要 收购 ,作价197亿美元收购语⾳AI公司Nuance,这也是微软⾃2016年以260亿美元收购LinkedIn之后的第⼆⼤收购。

公开资料显示,Nuance在语⾳交互领域拥有众多技术产品与客户,苹果Siri也曾使⽤过该公司的产品。与此同时,Nuance⾯向医疗/法律领域的语⾳解决⽅案Dragon备受关注。

根据其官⽹,Dragon利⽤深度学习将说话⼈的声⾳内容精准转换为⽂本,能够⼴泛应⽤于医疗(医⽣诊断)、法律(庭审)等场景。

微软此前已经与Nuance进⾏了深度合作,⽐如微软Teams⾥就已集成了Nuance的相关技术,⽽在2020年微软⾯向 健康领域的云服务 中,Nuance的语⾳技术也扮演了重要⻆⾊,考虑到Nuance在医疗领域的众多客户,此次收购也会成为微软继续发⼒健康云的重要⼀步。

但语⾳技术作为⼀项最基本也最底层的技术,显然还具有更⼤的⽤途,以语⾳交互的虚拟助理为例,微软已经放弃了消费互联⽹上的Cortana,而是将其集成到Office365之中,以此构建⼀个语⾳交互的新入口,Nuance显然可以帮助Cortana的发展。

另⼀⽅⾯,呼叫中心是否会成为微软收购Nuance所瞄准的市场呢?

上⽉前些时候,AWS VP Larry Augustin披露该公司呼叫中⼼产品Connect的营收正在⼤幅上涨,并表示Connect已经是AWS历史上增⻓最快的业务之⼀,Protocol援引 The Information 的数字表示,2020年,AWS呼叫中⼼的增⻓了150%,达到1.75亿美元。

⽽就北美的市场格局来看,这还是⼀个相对传统的市场,即便是AWS,也还是⼀个小玩家,但该市场的份额⾮常⼤,AWS、微软⾃然不会放弃。

微软另⼀个值得关注的产品是CloudPC。ZDNet披露了微软CloudPC的最新进展,根据报道,微软计划在今年7⽉的Inspire合作伙伴⼤会上发布该产品,定位于企业市场的Cloud PC,其操作系统是Azure,以瘦客户端的形式向企业提供微软Windows以及Office等服务。

CloudPC与阿⾥云此前发布的云电脑“⽆影”的定位相似,都是通过设备侧的完整体验实现“云端⼀体”。

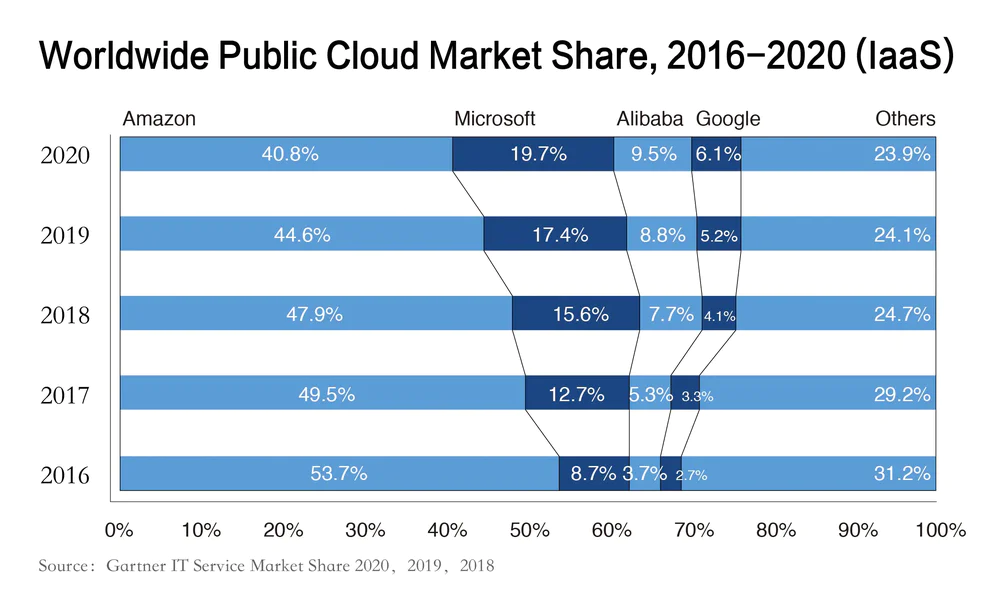

上⽉,Gartner发布了⼀组最新的2020年全球云计算IaaS市场数据,数据中的⼏个要点:

2020年全球云计算市场依然保持强劲增⻓,IaaS市场规模达到643.9亿美元,同⽐增⻓40%;

亚⻢逊(AWS)、微软(Azure)和阿⾥云(AlibabaCloud)排名全球前三;

阿⾥云的市场份额则是连续五年上涨,从2016年的3.7%上涨⾄2020年的9.5%,超过Google的6.1%;

2020年中国公有云IaaS市场规模突破156亿美元,同⽐增⻓62.3%;

在这个所谓的3A格局⾥,微软、阿⾥云过去⼏年⼀直在“侵蚀”AWS的领地。

如果按照云计算三个层次的传统划分⻆度来看,⽬前主要云计算公司的战略集中在:

AWS:除了传统的IaaS领域外,还在机器学习(SageMaker)、⽆服务器(Lambda)等领域构建新的基础设施即服务;

微软:主打“Auzre(IaaS)+Office365(PaaS+SaaS)”,其中Office 365还拥有众多产品;

阿⾥云:提出“云钉⼀体(IaaS+PaaS)”,希望把钉钉打造成新的业务应⽤开发平台;

GoogleCloud:强调“GCP(IaaS+PaaS)+Gsuite(SaaS)”,GCP过去两年⼒推基于K8s的混合云战略;

也是在上⽉,华为云组织架构经历了几次调整后,终于确定了⼤会“演讲⼈”身份,在余承东⾸次以华为云BUCEO身份介绍产品的舞台上,华为云 发布 了⼀系列新产品,包括:

容器集群服务CCETurbo;

智能编程助⼿CloudIDE;

⾦融级数据库GaussDB(for openGauss);

TIC可信智能计算服务;

AI盘古⼤模型及多样性计算基础软件;

上述这些产品⾥,容器集群服务CCE Turbo和AI盘古⼤模型最值得关注,前者为了抢占互联⽹客户,华为新闻稿提到包括VIPKid、新浪都使⽤了其服务。这也是云原⽣领域的主要客户群体,互联⽹公司在业务发展过程中最有动力,也有能⼒推动⾃身业务架构的升级,⽽云原⽣在成本与灵活性上满⾜了这些公司的需求。

另⼀个产品是AI盘古模型,官⽅新闻稿称,这是⼀个泛化能⼒强、⼩样本学习、模型⾼精度的“全球最⼤规模中⽂语⾔及视觉预训练模型”。该产品定位在更底层的机器学习领域,此前业界类似的产品包括百度⻜桨、旷视科技的 Brain++ ,这些主打“国产AI模型(框架)”的产品,也和近⼏年复杂的全球产业环境遥相呼应,所谓“更懂中国企业的AI需求”会成为接下来包括华为、百度等公司市场宣传的重点。

三、底层:ARM新架构、英伟达进入CPU市场

过去的2010年代,ARM与英特尔扮演着计算⾰命发展的底层驱动⻆⾊,在消费电⼦最⽕热的智能⼿机领域,ARM是毫⽆争议的王者,无论是苹果的A系列芯⽚还是⾼通骁⻰抑或是已成“绝唱”的华为麒麟系列,都需要向ARM购买IP授权,与之相比,英特尔只能在出货ᰁ不断降低的PC市场得到消费者的关注;⽽在企业市场,特别是数据中⼼领域,选择英特尔处理器几乎就是⼀个不⽤过多思考的“定律”。

但接下来⼗年,关于芯片的选择与理解正在悄然发⽣变化,整个产业链的重构已然开始。

⾸先,消费市场的“XXXSilicon”还在继续。苹果去年发布搭载M1芯⽚的MacBook系列既展示了⾃家软件/系统的⽣态能力,⼜让⾏业看到ARM处理器在桌⾯计算设备中的巨⼤价值。MacBook注定不会成为桌⾯计算设备的主流,但当微软也继续 押注 ARM架构的时候,英特尔的消费市场领地也变得岌岌可危。

其次,企业市场的变化也格外有趣。⼀⽅⾯是数据中⼼进⼊到“AMDYes”时刻;另⼀⽅⾯,以AWS为代表的云计算巨头,选择以ARM构建自己的“Silicon”,也让ARM架构再次进入到数据中心市场。

此前,AnandTech 对AWS的ARM服务器芯片做了⼀番测试,针对计算服务,Graviton2在和基于X86的英特尔和AMD服务器的竞争中展现了不俗的实⼒,⼀如AnandTech所⾔,过往ARM芯⽚在服务器领域总是有各种⽆法兑现的承诺,但这⼀次Graviton2的表现已经足以证明AWS的宣传没有夸⼤其词。

更重要的⼀点,⽆论是消费市场还是企业市场,新的计算形态与计算需求,也在影响计算芯⽚的选择,⽐如机器学习与边缘计算的巨⼤需求。

4⽉,ARM 发布 新⼀代架构V9,其官⽅宣传这是“近⼗年⾥最⼤的架构更新”,科技媒体 VB 指出,ARM的新架构在安全、机器学习以及边缘计算上拥有更好的性能,与此同时,不再局限于通⽤计算,通过“全⾯计算(Total Compute)”的设计⽅法,帮助客户灵活设计应⽤⾯向特定场景的处理器,从⽽最⼤限度提升性能。

在英伟达收购ARM期间,ARM新架构展示巨⼤的野⼼,其对安全的强调,也让⾏业再次想起英特尔前⼏年的 Spectre 与 Mletdown 漏洞;⽽瞄准机器学习,也为更多云计算公司,⽐如AWS的⾃研AI芯⽚提供了新的选择。

但对ARM以及包括英特尔、英伟达等上游公司来说,企业市场的变量还有很多。

其⼀,成本与性能,使得越来越多公司会选择ARM架构,但ARM架构取代英特尔、AMDX86架构⼀定是⼀个缓慢的过程,软件适配也不是简单替换那么简单;

其⼆,英伟达收购ARM还未敲定,这笔交易能否完成以及何时完成,都会影响企业客户的选择;

其三,英特尔还有机会吗?有,但真的需要⼀点奇迹。

也是在4⽉份,英伟达展示了⾸款基于ARM架构CPU产品Grace,这是⼀个⾯向数据中⼼的CPU产品线,相关的产品参数可参考 这⾥ ,该产品将在2023年正式发货。

相⽐于GPU、⻋载AI芯⽚等产品,英伟达的CPU布局值得格外关注。

⾸先,英伟达⽬前的产品线,既有传统的GPU系列,同时还有去年发布的DPU(data processing units)和CPU,我曾在英伟达发布DPU之后提道:

从产品定位上看,这是⼀个⾯向数据中⼼的数据处理产品,如果说CPU是通⽤场景计算⽅案,那么DPU则是数据计算专属⽅案,加上本身在图形计算领域优势明显的GPU,英伟达向数据中⼼⼜迈出重要⼀步。

⽽此次推出CPU之后,英伟达将通⽤计算、数据计算以及特定场景计算的需求完全覆盖,形成了⼀个⾯向数据中⼼计算的完整产品线。

其次,相⽐于X86架构CPU的通⽤计算能⼒,英伟达更在意CPU的AI计算能⼒,发布会上,英伟达不断强调Grace在处理深度学习模型,特别是语⾳与NLP中的巨⼤提升。按照英伟达CEO⻩仁勋给出的数据,服务器⽤上这款CPU后,AI性能将超过x86架构CPU的10倍。

这也符合当下数据中⼼、云服务中激增的AI计算需求,不管是需要极致算⼒的GPU还是需要通⽤场景AI算力的CPU,英伟达都有自己的产品。

在英伟达Grace发布后,资本市场很快对英特尔投出了自己的选择。

另⼀⽅⾯,此次英伟达很更新了多个“传统产品”,比如GPU新系列A10、A30,与旗舰的A100采⽤同样安培架构,但在功耗、性能上做了优化与调整,旨在⾯向承担不起A100GPU的客户。

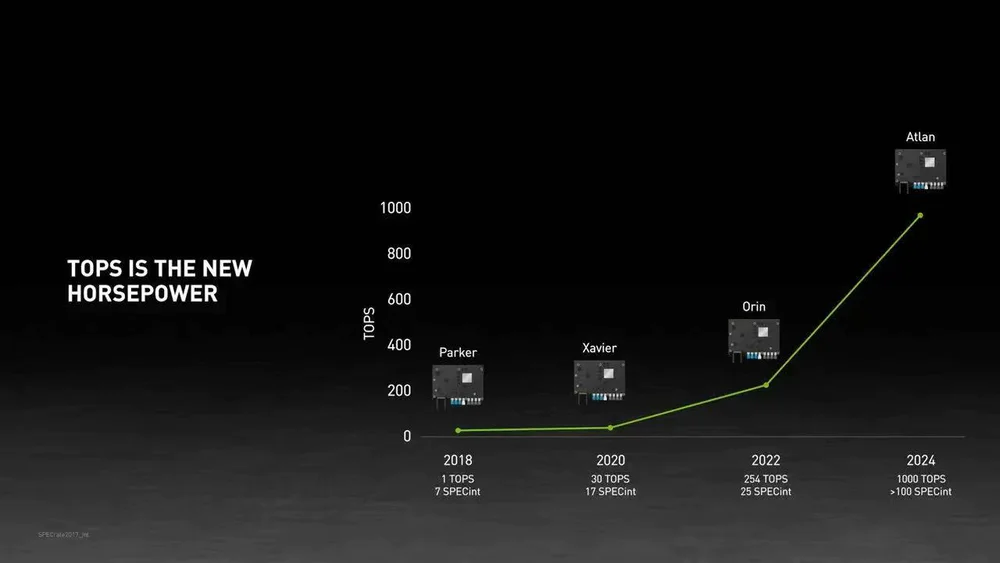

再比如针对⾃动驾驶场景的Atlan芯片系列,英伟达将其称之为“车轮上的AI数据中⼼”,其算⼒可以达到1000Tops,⾯向的是L4乃⾄L5级别的⾃动驾驶,下图是英伟达发布会上的⼀张对比图,值得⼀提的是,2019年发布的、提供254Tops算⼒的Orin要到2022年才会出货:

这也意味着,英伟达已经提前四年规划了汽⻋AI芯⽚的算⼒发展,沃尔沃汽⻋也宣布会在2022年的新⻋上使⽤英伟达的Orin芯⽚。

信息⾰命的发展史,也是⼀场关于算⼒的竞逐史,2010年代我们看到了英特尔⼀边“挤⽛膏”⼀边呼喊“摩尔定律未死”,同时也体会到由GPU驱动的AI算⼒指数级增长,接下来的2020年代,可能会成为⾃CPU之后⼈类计算历史上最重要的⼀个阶段,新的计算形态、计算架构以及新的材料,会成为推动AI、⾃动驾驶、⽣物科技的最底层⼒量。

在英伟达持续展示芯⽚算力的同时,“缺芯”还在持续影响到更多⾏业,甚⾄连对供应链有绝对话语权的苹果,也不得不需要推迟部分产品的⽣产,《日经亚洲》的独家消息称,芯⽚短缺影响到MacBook与iPad的组装⽣产,进⼀步凸显出芯⽚短缺的巨⼤影响。

与此同时,台积电 表示 ,尽管汽⻋领域的芯⽚短缺会在下个季度得以缓解,但全球范围内的半导体供应问题将在2022年持续,⼀直延续到2023年。

⽽在汽⻋产业,路透社 称,斯巴鲁汽⻋公司的⼀家⼯⼚被迫关闭⼀段时间,此次停产影响1万辆⻋的⽣产,斯巴鲁公司表示,因为芯⽚短缺导致的汽⻋产能下降,将对财报产⽣不确定的影响。

但资本市场继续看好AI芯⽚的未来发展,最近有两家AI芯⽚创业公司获得巨额融资。

⼀家名为SambaNova的公司完成6.76亿美元的 融资 ,软银远景基⾦领投,这笔融资后,该公司的估值达到51亿美元。

SambaNova并不是标准的AI芯⽚公司,它不售卖单⼀芯⽚,⽽是将芯⽚整合到数据中⼼的服务器中,并通过软硬件结合的形式向企业客户提供⼀整套解决⽅案。

根据SambaNova的说法,该公司为了应对芯⽚短缺的⾏业困境,早前就与台积电合作,投资了⼀条“安全产线”。值得⼀提的是,SambaNova的投资⽅还包括英特尔旗下的风险投资部门。

随着完成⼀笔3亿美元的融资 ,AI芯⽚创业公司Groq估值突破10亿美元,成为⼜⼀个独⻆兽。

Groq⾯向数据中心与⾃动驾驶的场景,专注推理,也就是通过数据做出“决策”,根据该公司的说法,其TSP架构(tensor streaming processor),能够拥有10倍于竞争对⼿的低延迟。

四、未来驾驶:人事、资本、合作

人事

Waymo CEO John Krafcik离职,⾃2015年Google将⾃动驾驶业务独⽴出来开始,John Krafcik就担任Waymo的负责⼈,根据Google官⽅的说明,两位Waymo⾼管——Dmitri Dolgov与Tekedra Mawakana将出任联席CEO,这两个⼈此前分别担任COO与CTO。

尚不清楚John Krafcik的未来去向,过去五年⾥,在John Krafcik的领导下,Waymo的⾃动驾驶探索⼀直是业界关注的焦点,其⼀,获得外部巨额的资⾦⽀持,仅在去年,这家公司就在60天内完成 两笔 共计30亿美元的融资,⽬前的估值 已经达到300亿美元;其⼆,这些资⾦⽀撑了巨额的研发投⼊,这也使得Waymo的实际道路测试⾥程与计算机模拟⾥程位居⾏业领先地位;其三,与传统⻋⼚建⽴合作关系,包括戴姆勒、沃尔沃、菲亚特克莱斯勒等都是Waymo的合作伙伴。

资本

⾃动驾驶公司Argo AI寻求上市,这家公司先后获得来⾃福特和⼤众的巨额投资,其中福特在2017年投资10亿美元,⼤众汽⻋则在2020年拿出26亿美元 押注 这家公司。

两笔共计36亿美元的融资后,ArgoAI的估值达到70亿美元,该公司⽬前主要在美国和德国开展研发和汽⻋测试,员⼯⼈数为1300⼈左右。

不过 雅⻁财经 也表示,⽬前尚不清楚该公司的上市⽅式是使⽤传统IPO还是SPAC的形式。

通⽤旗下的⾃动驾驶部⻔Cruise完成⼀笔27.5亿美元的 融资 ,估值也超过300亿美元,该公司⽬前的主要业务推进⾃动驾驶出租⻋(Robotaxi)服务,Cruise上⽉和迪拜交通部⻔达成合作,将在迪拜公共道路上提供⾃动驾驶出⾏服务。疫情期间该公司也和沃尔玛 合作 ,为顾客配送杂货。

3⽉,Cruise刚刚收购了⾃动驾驶创业公司Voyage。

滴滴寻求IPO,⾃动驾驶会成为新故事?Bloomberg 率先披露了滴滴将在美国上市的消息。⽬前滴滴的业务体系⾥,出⾏服务的市场份额已经是极限,很难向资本市场讲出新的故事,⾃动驾驶显然具有这样的能⼒, 雷锋⽹ 汇总了近期滴滴在⾃动驾驶领域的投资和技术突破,其中,滴滴发布的全球⾸个5⼩时连续⽆接管路测视频,“视频从下午开始拍摄,历经⽩天、⻩昏以及夜晚,途径丰富的路测场景,⻋辆整体表现⼗分平稳”,雷锋⽹称,Google⾃动驾驶项⽬创始⼈Sebastian Thrun也对这⽀视频中的技术亮点赞许有加。

你可以在 这⾥ 查看这个视频。

合作

沃尔沃将与Aurora合作,共同推进⾃动驾驶卡⻋的研发和市场拓展,Verge 的报道指出,两家公司会以北美市场为突破⼝,去年的时候,Aurora收购了Uber旗下的⾃动驾驶业务,获得⼤ᰁ⾃动驾驶的⼈才和资产。

关于⾃动驾驶公司Aurora,Bloomberg Business⽇前发表⼀篇⻓⽂ 介绍了这家公司,该公司由前Google⾃动驾驶主要负责⼈之⼀的ChrisUrmson联合创建,⽬前主要聚焦在⾃动驾驶卡⻋,也是当下泛AI领域的巨型创业公司,⼊围CBInsights年度100⼤AI创业公司。

英特尔旗下⾃动驾驶⼦公司Mobileye与⾃动驾驶配送公司Udelve 合作 ,双⽅将在共同致⼒于⾃动驾驶⻋辆的研发与⽣产,并计划在2028年⽣产35000⾃动驾驶⻋辆,同时将在2023年开始商业化运营。

中国市场

北京设⽴智能⽹联汽⻋政策先⾏区,4⽉,北京市政府批准《北京市智能⽹联汽⻋政策先⾏区总体实施⽅案》,⽅案的核⼼是推出政策先⾏区,其实施范围包括亦庄新城225平⽅公⾥规划范围,⼤兴国际机场以及京台⾼速、京津⾼速等6条环绕亦庄的⾼速和城市快速路段。

北京经济技术开发区⼯委委员、管委会副主任孔磊透露,关于⾼速公路的测试,⽬前还在制定具体的准⼊标准,“......现在初步估计今年6⽉份,将出台⾃动驾驶⻋辆⾼速公路测试管理实施细则”。

华为上⽉⾼调展示了其⾃动驾驶的实⼒,华为此次展示的是北汽阿尔法S电动汽⻋,官⽅售价38.89万起。感兴趣的朋友可以看看“⻋东⻄”这篇偏PR的 体验稿 。

图书

“造⻋”、“⾃动驾驶”成为2021的热词,媒体铺天盖地的报道,并不能让读者形成对该领域的完整认知,推荐两本我个⼈⽐较认可的图书,其中⼀本是科技媒体Business Insider⾼级编辑Alex Davis今年出版的新书Driven:The Raceto Create the Autonomous Car(亚⻢逊 Kindle商店),以编年史的视⻆,从美国DARPA举⾏⾃动驾驶挑战赛开始,⼀步步引出当下⾃动驾驶领域的᯿要⼈物、公司,⽐如被指控盗窃商业秘密后被特朗普赦免的Anthony Levandowski。

这本书还有很多值得玩味的细节,你会看到Google的独特⽂化以及Waymo如何从Google内部孵化出来,如果你想了解⾃动驾驶产业发展的历史,这是⼀本必须要读的书。

另⼀本名为_Reboot_(亚⻢逊 Kindle商店)的书⾮常有趣,它跳出了汽⻋的范畴去看待⾃动驾驶的发展,正如书名所⾔,如果以⾃动化的机器⼈视⻆观察汽⻋领域的发展,或许可以得到更多有趣的结论。

作者将这⼀类机器称之为“Robotic Transpiration Machines”,在这个框架下,作者以思想实验的⽅式,探讨了⼀种新型⼈机关系,⾄于结论是否正确与否并不重要,因为整个思考的过程已经⾜够了。

五、政策:欧盟AI监管法律草案公布

相较于早先泄漏的⽂本,欧盟上⽉发布的AI监管法律草案还是做了⼀些修改,正式版本共108⻚,提供了⼀整套监管AI应⽤的框架,这个框架的核⼼是将AI应⽤的⻛险等级做分类,以此形成不同的监管⽅案。

⽐如垃圾邮件过滤就是低⻛险(lower-risk),诸如聊天机器⼈或者电话机器⼈则属于有限⻛险(limited-risk),⾼⻛险等级(higher-risk)的AI应⽤包括AI算法评估(银⾏、学校)、通过算法控制⼈类⾏为(⼤数据杀熟)等,⾼⻛险等级会成为欧盟重点监管的领域,⽽上述⼏个⾼风险应⽤则是法律明确禁⽌的⾏为。

不过,在争议较多的⾯部识别中,草案将其归属于“实时远程⽣物识别技术”⾥,设置了三个例外⾏为:寻找失踪⼉童;应对恐怖袭击的威胁;在法律允许范围内追查特定的刑事犯罪嫌疑⼈。

类似于此前的GDPR,欧盟也制定了⼀系列处罚机制,从公开警告到产品下架,最⾼会开出6%年收⼊的罚⾦。

你可以在 欧盟官⽹ 获得该法律草案的⽂本。

在我看来,欧盟这项发展草案有诸多解读的⼊⼝。

其⼀,作为全球⾸个AI应⽤监管法律草案,欧盟为其他主要国家和地区的AI监管提供了⼀个样本,但样本并不是“标准 ”。

与其他类型法律⼀样,不同国家和地区在制定法律的时候,不仅要考虑⼀般性,还会结合当地的实际情况,这也意味着,其他AI产业⼤国,如美国、中国、英国,其未来的AI监管措施会在⼀定程度上参考欧盟的样本,并有⼀些本地的特⾊。

其⼆,该法律草案还需要经过欧盟委员会与各成员国政府的审核批准,不同成员国之间对于某些条款的认识也会有不同,未来也会有诸多变数。

第三,与此前GDPR合规类似,欧盟地区的AI企业即将进⼊到AI合规阶段,但与GDPR所明确的数据监管不同,AI是⼀个⾮常⼴泛的概念,其覆盖的应⽤与落地场景⾮常多,⽆论是亚⻢逊的电商还是Google、FB的⼴告业务抑或是⾃动驾驶等,都有可能被纳⼊到泛AI的领域,由此影响的产业和公司会⾮常多,这也会影响到欧盟地区的AI投资和应⽤落地。

WSJ 援引Google前科学家Julien Cornebise的话称,AI是⼀个不断发展的领域,当下智能⼿机所做的⼀切就是⼆⼗年前的“AI”,这意味着,该法律“可能丢失定义或迅速过时”。

未来⼏年,全球性的AI监管只会不断增加,欧盟提供的样本、争议与后续的实践经验和教训,会成为⼀个᯿要的观察入口。

六、资源:播客、视频、图书

汇总上⽉AI内参推荐的AI领域的相关资源。

播客

上⽉意外发现了微软官⽅出品的⼀档播客,主持⼈居然是微软CTO Kevin Scott,这可能是⽬前主持⼈级别最⾼的公司播客,每期都是类似访谈的形式,Kevin Scott会邀请⼀位技术从业者讨论对技术发展的理解,最新⼀期的话题涉及到⼈⼯智能,陆续听了⼏期节⽬,很多访谈者都有丰富的经历,他们不仅相信技术的⼒量,更对整个世界充满了好奇,也正是这样的好奇⼼,促使他们在更多领域探索新的可能性。

你可以在 这⾥ 查看这档播客的介绍,选择⾃⼰感兴趣的播客平台收听。

纪录片

“代码偏⻅”在⾏业⼈⼠看来不是⼀个新鲜的议题,Netflflix的这部 纪录⽚ 更多还是⾯向普通观众,展现各种所谓智能算法背后的种族、肤⾊等偏⻅。

此前来⾃IBM的研究员和该纪录⽚的导演做了⼀个QA讨论,讨论的议题也是AI伦理,感兴趣的朋友可以在 这⾥ 观看这次在线讨论的视频。

另外,这部记录⽚⾥出境的CathyO'Neil,她前⼏年有⼀本探讨算法公平性的书Weapon of Math Destruction,可以作为该纪录⽚的延伸读物,这本书的中⽂版本由中信出版社翻译,书名叫《算法霸权》,翻译的还⾏。

视频

吴恩达怎么看待MLOPs。吴恩达这个视频 分享了他对机器学习未来发展的思考,其核⼼是探讨数据的᯿要性,他认为数据是实现MLOps的要义,⾮常推荐观看。

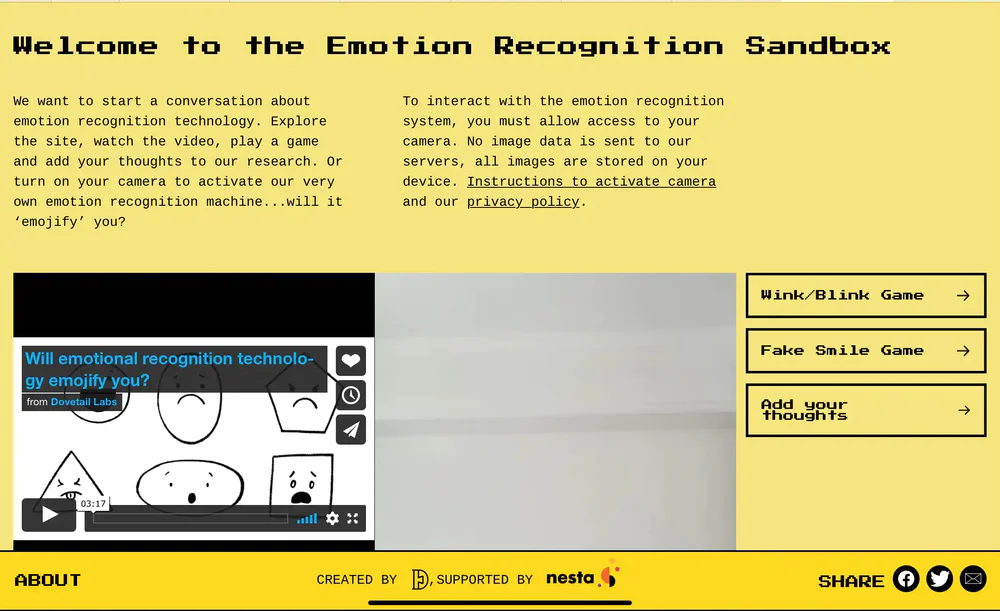

情感识别的⼯具。研究者们开发了⼀个⽹站,你可以在 这⾥ 打开,利⽤前置摄像头尝试情感识别的威⼒,⽹站提供了⾯部表情、眨眼的情感识别测试。

《卫报》援引研究者的话表示,该项⽬看起来是⼀个⾯部识别,但公众可以感受到,从⾯部识别到情感识别是多么简单。

图书

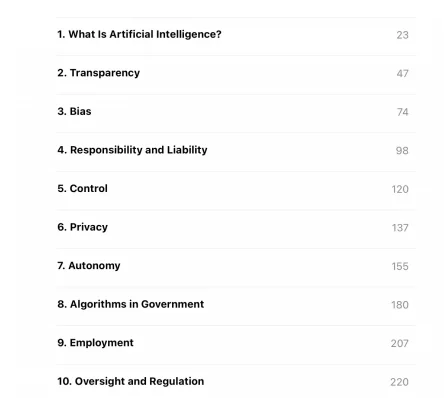

MIT出版社的这本新书旨在向普通⼈(公⺠)提供⼀份完整的⼈⼯智能技术(⼊⻔级别)、影响与争议的⼤纲式读物,很多内容对于⾏业从业者⽽⾔并不新鲜,但对更⼴⼤的普通读者⾮常有价值,下图是该书的⽬录。

感兴趣的朋友可以在亚⻢逊 Kindle商店 购买这本书。

评论