出品|妙投APP

作者|丁萍

头图|视觉中国

2021年一季度,京东再次出现增收不增利的现象,且该现象会是2021年的主旋律,京东正在经历“阵痛期”。

2021年5月19日,京东(纳斯达克股票代码:JD;港交所股票代号:9618)发布2021年一季度财报。数据显示,2021年一季度京东实现营业收入2031.76亿元,同比增长38.97%;归母净盈利36.17亿元,同比增长237.18%。

表面上看,京东交出了一份超预期的成绩单,资本市场也给出了较为乐观的反馈:5月19日,京东美股收涨1.2%;5月20日,京东港股收涨3.84%。

但细究财报,虽然京东一季度营收高增长势能不减,但经营层面的盈利能力再次承压。该季度京东的经营利润率为0.82%,同比下降0.77个百分点。这主要是京东物流和新业务亏损幅度扩大,拖累了公司整体盈利能力。其背后的逻辑——京东意在牺牲短期利润以换取更大的增长。

为了更好地显示京东的决心,在本次财报中,京东新增了一种披露口径,新业务从京东零售中剥离出来,与京东零售和京东物流均作为独立的业务呈现。其中新业务涵盖惊喜事业群、京东云和产业发展等。

本文核心看点:

1. 得益于平台化业务的扩张和新业务的加码,京东的营收高增势能不减;

2. 受京东物流和新业务的亏损幅度扩大影响,京东经营利润率再次承压;

3. 短期内,京东经历“阵痛期”,长期来看,基本面有望向好。

高增长势能不减

2021年一季度,京东实现营业收入2031.76亿元,同比增长38.97%,远高于去年同期的20.75%,这主要受益于平台化业务的扩张和新业务的加码,京东的营收高增态势得以延续。

(数据来源:公司公告)

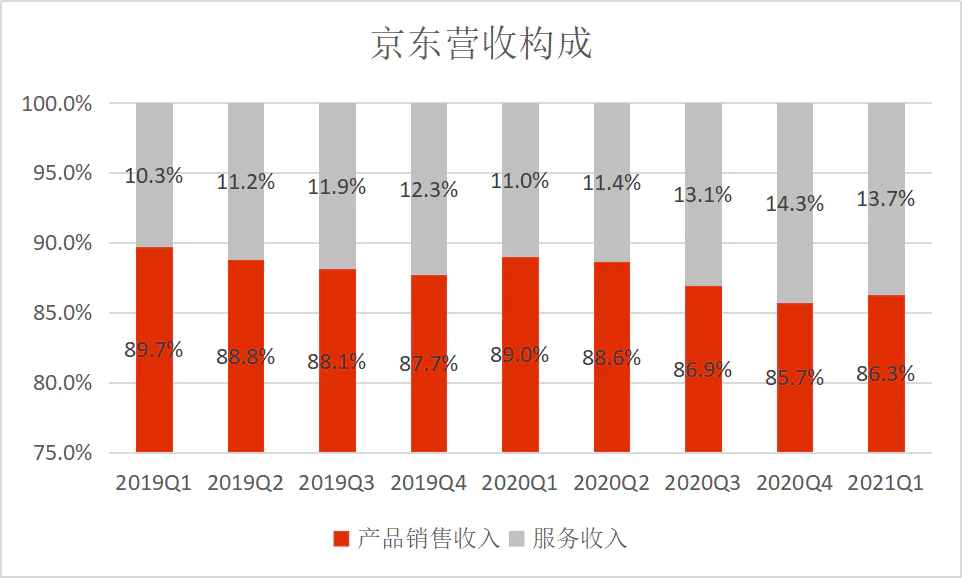

报告期内,京东实现服务收入278.94亿元,同比增长73.13%,接近大盘增速的两倍。京东的业务边界得到进一步扩大,京东的服务收入贡献比从2019Q1的10.3%提升至2021Q1的13.7%。

京东主营业务主要来源于产品销售收入和服务收入,其中产品销售收入是绝对收入大头,包括3C&家电商品收入和日用百货销售收入;服务收入主要是指京东向第三方商家收取的佣金、广告费,以及物流收入和新业务,具体包括平台及广告服务收入和物流及其他服务收入。

(数据来源:公司公告)

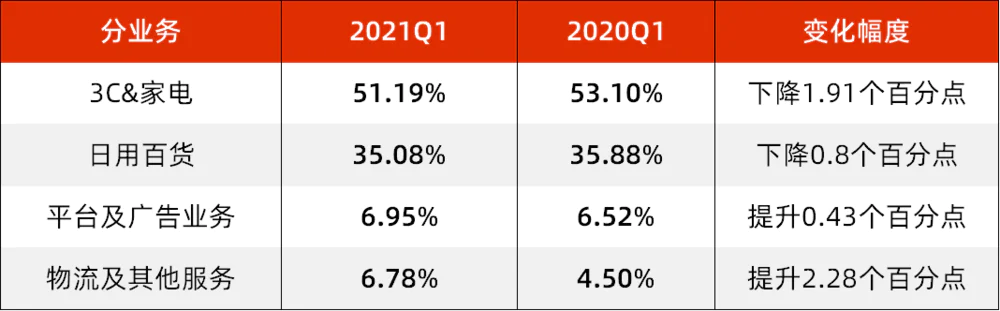

其中京东服务收入大幅增长主要靠物流和其他服务收入驱动。该季度,京东物流和其他服务收入实现137.75亿元,同比增长109.2%,该项业务收入贡献比同比提升2.28个百分点至6.78%。

反观产品销售业务,3C&家电业务、日用百货分别同比下降1.91个百分点和0.8个百分点。

(数据来源:公司公告)

从最新披露的口径看,京东业务主要分三部分:京东零售、京东物流和新业务,2021年一季度,京东物流和新业务的营收同比增速分别为64.1%和55.76%,均高于大盘增速。

(数据来源:公司公告)

其中京东物流增长得益于第三方业务开放性增强;新业务增长主要靠下沉用户驱动。

截至2021年3月31日,京东年度活跃用户规模达到4.998亿人,同比增加29%。京东零售集团CEO徐雷在财报电话会议中表示,下沉市场仍然是京东主要的用户来源,这一季度下沉市场带来81%的用户增长。

但用户的增长是靠增加市场投放力度换来的,该季度,京东的营销费用达到69.99亿元,营销费用率提升0.4个百分点,这进一步挤压了京东的利润空间。

可见,高增长背后是以牺牲利润为代价的,京东物流和新业务的亏损幅度扩大令京东的利润率大幅承压。

经营利润率承压

2021年一季度,京东实现归母净利润36.17亿元,同比增长237.18%,究其原因,一是在去年同期基数较低的基础上实现的;二是受其他收入同比大幅增加所致。该季度,京东实现其他收入20.38亿元,同比增加16.475亿元。

其他收入主要包括投资公允价值变动损益、投资损益与资产减值损失等,属于非经常性损益,与主营业务无关,并不可持续。

剔除非经常性损益影响,2021年一季度,京东经营利润率为0.82%,同比下滑0.77个百分点,京东经营层面的盈利能力是下降的。这主要是京东物流和新业务的亏损幅度扩大所致。

(数据来源:公司公告)

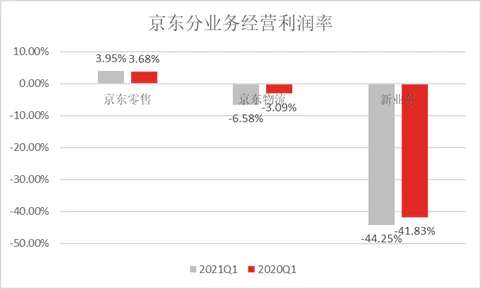

京东零售是京东的核心业务,不仅是京东的收入基本盘,也是唯一盈利的业务板块,为京东提供持续的造血能力。

该季度,京东零售的经营利润率为3.95%,同比提升0.27个百分点,盈利能力是趋强的,这与京喜事业群剥离到新业务带来的亏损转移有关;京东物流的经营亏损率为6.58%,同比扩大3.49个百分点;新业务的经营亏损率也从去年同期的41.83%扩大至目前的44.25%。

(数据来源:公司公告)

毋庸置疑的是,新业务因京喜事业群转入而亏损加剧,但京东物流的亏损幅度为何大幅扩大?这主要源于“可转换优先股公允价值变动”大规模增加。

那么,“可转换优先股公允价值变动”是如何影响京东物流的的净利润?

妙投曾在《350亿美元的京东物流贵不贵?》离表示,京东物流将“可转换优先股”按公允价值计入损益的金融负债,如果公允价值上升,负债金额就会增加,损益表上产生公允价值变动损失将增大。但“可转换优先股公允价值变动”是对公司净利润产生影响的一项非现金项目,对公司的实际运营没有影响。

不过,京东物流曾预计2021年度的亏损净额将显著增加。主要考虑“可转换可赎回优先股公允价值变动”预期随着股价提升会增加,将会侵蚀京东物流的盈利能力;其次是政府支持收益预期减少,导致毛利率下降。

此外,徐雷在财报电话会议中强调,京东的业务逻辑变得更加开放,还在寻找长期增长的机会。平台将与更多新兴品牌商、国货精品品牌合作,也会与抖音、快手、知乎等进行全渠道营销布局。

可见,受京东物流亏损幅度扩大,新业务的持续加码影响,京东2021年的整体经营层面的盈利能力大幅承压。这就意味着,增收不增利将是京东2021年的主旋律。

京东为何并表京东物流?

财报另一大亮点是,京东并表了京东物流,这意味着京东看好京东物流的发展。未来,京东物流不仅可以抬高京东整体营收规模,也可以为京东贡献利润。

首先,得益于第三方业务的开放,京东物流的收入增幅持续扩大。京东物流2018年、2019年和2020年分别实现营业收入378.73亿元、498.48亿元和733.75,2019年和2020年的营收增速分别为31.62%和47.2%,增速加快。

(数据来源:京东物流招股书)

2021年一季度,京东物流实现营业收入224.11亿,同比增长64.1%。该季度,京东物流收入占比11.3%,高于相比去年同期的9.34%。

其次,京东物流有望实现盈利。京东物流一直处于亏损之中,一是由于京东物流采用自建模式,保证用户购物体验,但代价是资本投入大,成本高,且受限于京东商城业务,订单有限,导致京东物流毛利率较低;二是源于“可转换优先股公允价值变动”大规模增加。

但上文提及过,“可转换优先股公允价值变动”是对公司净利润产生影响的一项非现金项目,对公司的实际运营没有影响。

拉长时间周期来看,随着优先股股东选择转股,这部分按公允价值计量的负债就会整体转入权益,京东物流优先股公允价值变动就不会产生大幅亏损,拖累公司的盈利能力。

以及随着京东物流营收规模逐步扩大,规模效应进一步显现,以及第三方业务占比提升,京东物流的CEO王振辉曾表示,2022年外单业务需要占据京东业务的50%左右,这将驱动京东物流盈利能力大幅提升。

写在最后

随着阿里巴巴反垄断处罚落地,反垄断强监管时代到来。

京东作为电商头部平台,头顶上也悬着反垄断这把“达摩克里斯之剑”。2020年11月10日,中央网信办等要求京东在内的27家公司不得开展滥用市场支配地位“二选一”,商誉诋毁、裹挟交易等违法违规竞争行为,或依托算法推荐、人工智能和大数据荟萃分析进行的“隐形”不正当竞争行为。

此次反垄断处罚主要是针对阿里巴巴实施“二选一”行为,妙投认为“二选一”的取缔会利好京东的平台业务,但效果并不会显著。这是因为“二选一”有软硬两面,当平台直接封杀商家的硬手段被取缔,但软性的流量倾斜等措施还会存在。

但近期美团遭遇反垄断调查,加强了京东在政策上的不确定风险。当然,反垄断事件对京东的基本面影响有限,但会令短期利润承压,京东的估值也会受市场情绪影响向下调整。

总之,短时间内,京东正经历“阵痛期”,增收不增利会是2021年的主旋律,且受政策的不确定影响,京东估值有向下调整的可能;但长期来看,京东基本面有望向好。

评论