出品|妙投APP

作者|丁萍

头图|视觉中国

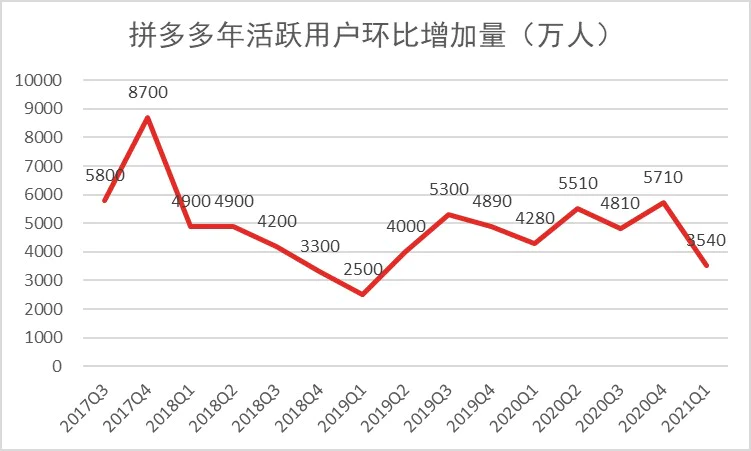

5月26日,拼多多(NASDAQ:PDD)发布了2021年一季度财报。财报显示,拼多多当季营收221.71亿元,同比增长239%;归母净亏损为29.05亿元,去年同期为41.93亿元;截至2021年3月31日,拼多多平台年活跃买家数达8.238亿,环比增加3540万。

可见,拼多多一季报表现的可圈可点:用户、营收加速增长,亏损幅度收窄。但资本市场却表现的并不乐观:5月26日,拼多多收跌5.54%。

实际上,细究财报,拼多多的基本面并不稳,电商主业四面楚歌,新业务也充满不确定性,其投资逻辑存在被破坏的可能。虽然拼多多股价较高点几近腰斩,但目前估值仍处于高位,高估值风险未完全消除。

本文核心内容:

1.拼多多用户增速放缓,高增趋势难以持续,盈利模式跑不通,基本面并不稳;

2.拼多多新业务发展还充满不确定性,投资逻辑不强,其估值仍面临向下修复的压力。

基本面仍不稳

(1)用户增速放缓

截至2021年3月31日,拼多多平台年活跃买家数达8.238亿,环比增加3540万人,增速放缓,这主要源于下沉市场竞争激烈。该季度,下沉市场给京东带来81%的用户增长;阿里巴巴7成新增用户来自下沉市场。

(数据来源:公司公告)

虽然,拼多多目前年度活跃用户超过阿里巴巴同期的8.11亿,再次成为中国用户规模最大的电商平台。但拼多多的营收规模远低于阿里巴巴。

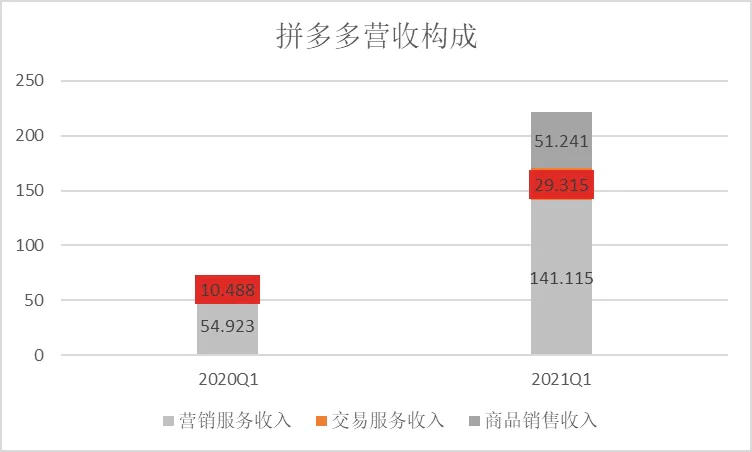

2021年一季度,阿里巴巴中国零售业务中的客户管理收入(包括营销推广和佣金)为635.98亿元,拼多多的营销服务收入仅有51.241亿元,不足阿里巴巴的1|10,这反映了拼多多的人均客单价远低于阿里巴巴。

低客单价源于拼多多主要渗透低线城市,而农产品市场的深耕会进一步拉低拼多多的客单价。

(2)高增趋势不可持续

拼多多本季度营收高增是靠自营业务驱动的,该效应只能持续至2021年第三季度,并不具备可持续性。而且自营业务推高拼多多营收规模的同时,也会令其盈利能力大幅承压。

2021年一季度,拼多多实现营业收入221.71亿元,同比增长239%,延续了上季度的高增趋势,一是靠自营业务驱动;二是在去年业绩基数较低的基础上实现的。

(数据来源:公司公告)

目前,拼多多营业收入主要来源于三部分:营销服务收入(广告推广)、交易服务收入和商品销售收入。其中交易服务收入主要来自于拼多多主App和多多买菜两个平台的费用,不过多多买菜业务贡献微乎其微。

而商品销售收入是拼多多在2020年四季度新增业务。该季度,拼多多商品销售收入为51.24亿元。

(数据来源:公司公告)

倘若剔除该项收入的贡献,拼多多实现营业收入211.9亿元,同比增长160.62%,依然处于高增态势,这是由于去年一季度受疫情影响,仅同比增长43.91%至65.41亿元,基数较低。

而且,该项业务属于自营业务,是把商品卖出的收入全部计入营业收入,会极大地推高拼多多的营收规模及拉升营收增速。目前该项业务收入比例为23.11%,环比提升2.93个百分点。由于自营性质,商品销售收入占比将会持续提升。

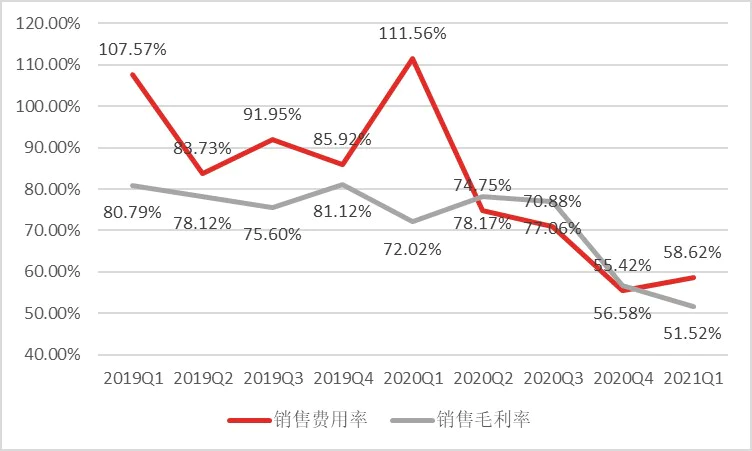

但自营模式较重,自营业务规模扩大会大幅拉低拼多多毛利率水平,让本就深陷亏损深渊的拼多多雪上加霜。

2021年一季度,拼多多的毛利率仅有51.52%,同比降低20.5个百分点,虽然自营业务推高营收规模,导致销售费用率同比降低至58.62%,但该季度拼多多的毛利润依然难以覆盖销售费用,必然会出现经营亏损。

(数据来源:公司公告)

(3)盈利模式跑不通

该季度,拼多多经营亏损41.47亿元,相比去年同期的43.97亿元略有收窄。不过,妙投在《拼多多2020年财报大揭秘》里表示,拼多多的盈利模式难以跑通。

今年1月份,拼多多宣布将向“百亿补贴”商家进行抽佣,3月正式施行。报道称,拼多多抽佣比例为1%-3%,知情人士称各类目抽佣比例基本是天猫的一半。目前,生鲜等部分类目现已先行实施。而此前,拼多多商家全站入驻实行“0佣金”。

妙投认为,对“百亿补贴”抽佣实际上是拼多多把左口袋的钱转移到右口袋,这并不能缓解拼多多的盈利压力。

可见,拼多多用户增速放缓,高增趋势难以持续,盈利模式跑不通,基本面并不稳。

投资逻辑不强

由于拼多多的盈利模式一直没有跑通,拼多多一直靠业绩(用户、GMV和营业收入)高增长支撑股价上涨,这正好也迎合了资本市场相比盈利,更青睐成长性的特性。

但在2020年8月21日,拼多多披露2020年半年报,数据显示拼多多当季营业收入仅同比增长67.26%,释放出高增长趋势即将终结的信号,这一度冷却投资者高涨的投资情绪,当日股价收跌13.52%,并在接下来的一段时间内震荡下行。

之后拼多多股价上涨的逻辑是“盈利”和多元化布局。

2020年11月20日,拼多多发布2020年三季度财报,报告显示,在非美国通用会计准则(NON-GAAP)下,净利润为4.664亿元,拼多多首次实现经调整季度盈利。2020年8月,拼多多上线“多多买菜”,加码社区团购,抢占下沉市场流量入口;2020年12月,拼多多推出“多多钱包”,布局互联网金融业务,提升估值的想象空间,给予市场积极预期,股价再度被拉升。

2020年,拼多多市值年内最大涨幅达330.92%。截至2020年12月31日,拼多多市值突破2000亿美元。

当时妙投表示,拼多多股价完全偏离了基本面,股价上涨过高透支了其未来业绩增长,高估值面临向下修复的压力。

随之在2021年,拼多多股价开始回调,迄今为止,其股价下跌了30.45%。

目前,拼多多用户增速放缓,高增长神话难以继续,拼多多如何讲好高增长故事?

现在看来,拼多多股价上涨的最大动力来自多多买菜业务的增长。

虽然,拼多多凭借自身优势有机会成为社区团购的最后玩家之一,但背后的风险不容小觑。除了要以大额亏损为代价,社区团购目前仍处于探索阶段,未来充满极大的不确定性,而最大的影响因素来自政策。

政策这把“达摩克利斯之剑”,随时可能落下。

继市场监管总局有关“九个不得“的权威发声之后,社区团购再遭降温。2021年3月3日市场监管总局依法对橙心优选、多多买菜、美团优选、十荟团等四家社区团购企业分别处以150万元罚款的行政处罚,对食享会处以50万元罚款的行政处罚。

可见,拼多多基本面并不稳健,电商主业四面楚歌,新业务发展还充满不确定性,投资逻辑不强。拼多多目前市值高达1500亿美元,较高点几近腰斩,但仍高于京东1135亿美元市值。因此,妙投认为,拼多多估值仍面临向下修复的压力。

评论